歷經長達兩年的單邊下跌,醫藥行業整體的估值出現了大幅縮水。截止至2023年6月30日,申萬醫藥生物指數收於8565.25,兩年內下跌了35.13%,PE倍數爲26.92。在估值不斷下降的過程下,近兩年生物醫藥的一級市場也同樣迎來了資本寒冬——前期高估值可以拿到更多融資,而估值不斷下降難以得到與前期匹配的融資。

在如今幾乎冰點的情況下,醫藥行業又該何去何從?

01

市場與業績雙驅動,醫藥行業交替“狂飆”

自疫情以來,生物醫藥行業走出了一波快速拉升後下降的走勢,板塊內也出現了頻繁的交替輪動。

在2020年疫情剛开始蔓延之時,市場上迎來了以醫療設備爲主的第一波熱潮,造就了一年近20倍的“手套茅”神話。

同年3月,復星醫藥獲得了國際mRNA疫苗龍頭企業BioNtech的國內區域授權,开始了新冠疫苗开發的進程,並於年中獲得了國家藥監局臨牀試驗注冊審評受理,將生物醫藥行業推到了第一個小高潮。僅2020年7月內復星醫藥股價就上漲85.14%,創下了當時的歷史新高。

隨着疫情的持續,疫苗和藥物研發不斷向前推進,但受到2021年整體震蕩的大環境影響,超高估值的生物醫藥行業开始出現了分化的趨勢。此時醫藥“賣水人”CXO企業,藥明康德、康龍化成、凱萊英均創下了歷史新高的股價,其中藥明康德的動態市盈率一度接近200。在CXO企業不斷攀升的股價下,生物醫藥行業徹徹底底走向了“最後的狂歡”。

去年年底至今年年初,疫情防控的放开導致了呼吸機、血氧儀等醫療器械和相關藥物需求的飆升,醫療行業迎來了一小波反彈,但也僅僅是下行大勢中一個小插曲。

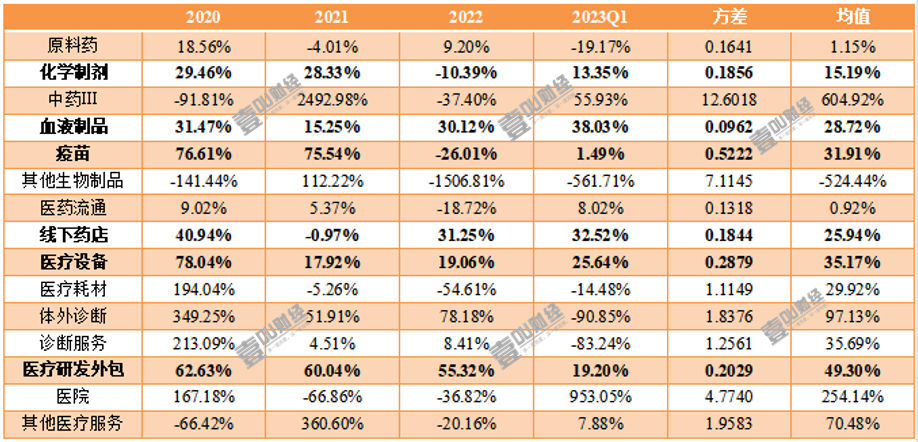

拋去資本市場的炒作,醫療、醫藥行業各個細分賽道的業績表現也是各不相同。

從各年度的表現來看,行業板塊輪動的市場表現基本與對應賽道動不動“翻倍”的業績變化趨同。但是綜合考慮近幾年的營收增速及其波動情況來看,除了偏消費端的醫療設備、线下藥店等板塊以外,與醫藥研究开發高度相關的化學制劑、藥物研發外包、血液制品以及疫苗板塊仍是兼具“穩定”和“高速”的兩大板塊。尤其是CXO板塊,也是爲數不多能在前三年穩定保持50%以上營收增速的醫療細分賽道。

(數據來源:壹DU財經根據網絡公开數據整理)

顯然,相較於其他細分賽道的曇花一現,研發及其衍生出外包研發賽道的醫藥企業具有着穩定增長的潛力。那么研發類藥企是否是被醫藥行業的“狂飆”連累而誤傷?

02

超低估值

“投早”、“投技術”成爲醫藥市場主流風格

在不斷下行的醫藥市場,研發及外包研發類藥企的估值出現了更明顯的下跌。

據統計,目前化學制藥行業和醫藥研發外包行業近三年半動態市盈率百分位平均值分別爲40.39%和17.30%。其中化學制藥龍頭之一的復星醫藥當前的動態市盈率僅有19.38,歷史百分位爲1.89%,而在CXO領域的龍頭藥明康德、康龍化成、凱萊英以及昭衍新藥等企業的估值更是低於近三年半內99.5%的時間,放在歷史上也是絕對低估的價值。

(數據來源:壹DU財經根據網絡公开數據整理;統計口徑爲2020.1.1-2023.6.30)

超低估值的大環境,對於一衆醫藥研發企業來說既是一種機遇也是一種挑战。

在不考慮資金成本的情況下,企業方和投資方往往處於一個利益相對的位置。企業方在融資時希望付出較少的股權而獲得更多的資金,即更希望拿到更高的企業估值。對於投資方來說情況則相對復雜,早期進入的投資方希望自己的股權價值上升以獲取資本增值,後准備進入的投資方則更愿意在低估值時以最少的資金換取股權,也就是二級市場的“抄底”。

不難看出,在市場活躍的時期皆大歡喜,但在資本寒冬的低估值時期是雙方博弈最爲激烈的時候,醫療健康市場投資風格也出現了顯著的轉換。

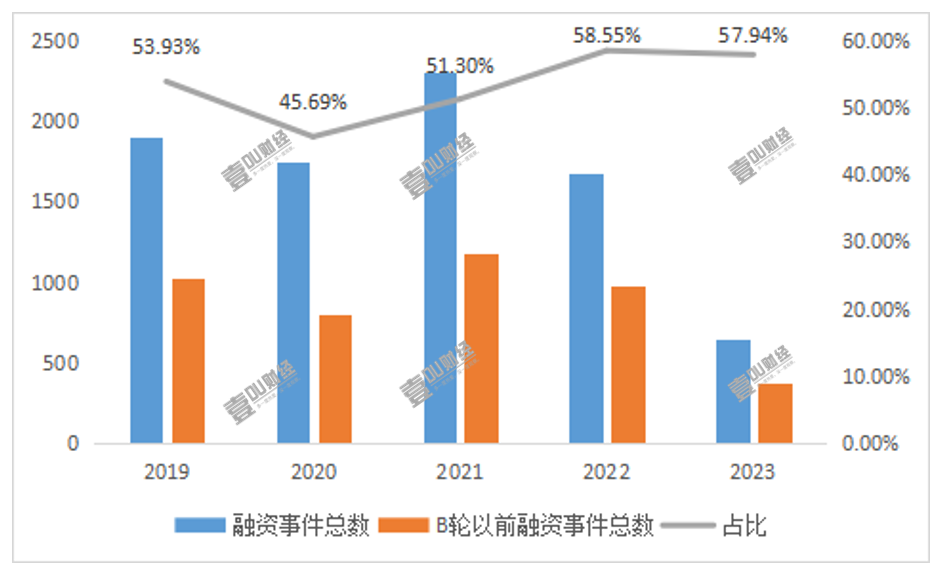

根據IT桔子數據統計,近五年醫療健康市場的投資風格逐漸向着“投早”的趨勢發展。結合市場情況也可以理解,偏後期的企業都屬於在前期高估值時期下的遺留產物,在當前估值水平下難以獲得合適的融資。

(數據來源:壹DU財經根據IT桔子數據整理)

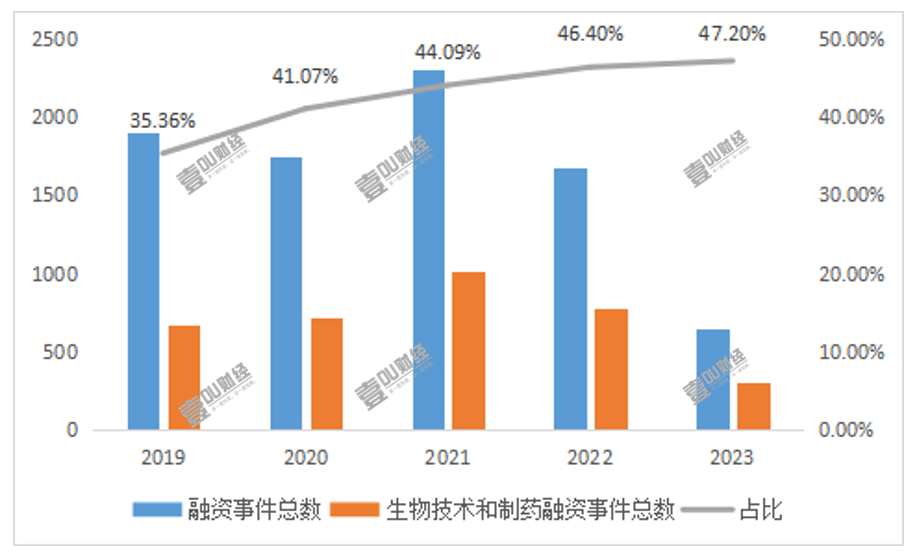

同時,在“投早”的驅動下,投“技術”也隨之成爲了當下必然的投資風格。作爲醫療健康行業技術方面的代名詞,“生物技術和制藥”的融資數量佔比越來越高,2023年較2019年淨增長了11.84pct。大多數技術研發類的企業往往在早期因資金短缺而難以持續,而在如今大環境下投資人“被迫”將目光轉向了了技術賽道,對於醫藥、醫療健康行業來說反倒是一種“因禍得福”了。

(數據來源:壹DU財經根據IT桔子數據整理)

(圖片來源:IT桔子)

03

填補空白,國產醫藥終極目標仍爲出海

作爲全球前二的醫藥消費市場,藥物研發經驗相對落後一直是我國醫藥產業鏈的缺失與不足之處,導致了我國醫藥行業距離西方巨頭公司們仍有巨大差距。在新能源、半導體、信息技術領域,我國都有着世界巨頭公司,而很難在醫藥行業找出一家與輝瑞、諾華、羅氏、默克等等齊名的中國企業。

國內醫藥企業如果想要進一步發展,得到世界廣泛的認可,出海將是必經之路。而想要出海,技術與質量是首先要提升的。

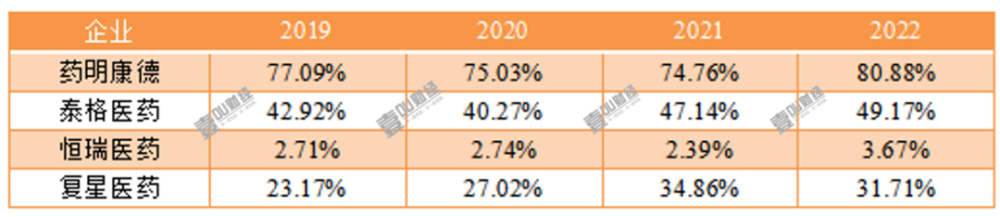

從目前現狀來看,我國藥企在這方面的潛力仍是值得期待的。我國大多制藥、研發外包龍頭企業在疫情下均表現出了十足的韌性,至2022年末境外銷售佔比均有提升,其中復星醫藥更是較疫情前大幅上升8.54pct。

近期,也有百諾醫藥、皓天科技、英矽智能等醫藥研發類公司在科創板、創業板、港股申請IPO。這意味着,國內醫藥研發類企業將在未來越來越受到重視。總的來說,我們應該對醫藥研發事業有更多的信心與耐心,用一顆包容的心態來對待醫藥產業。

(數據來源:境外銷售佔比,壹DU財經根據網絡公开數據整理)

結語

醫藥健康的資本寒冬是否還會持續,還會持續多久恐怕沒人能給出一個確切的判斷。但當企業和投資人都發現了“研發與創新”這條正確的道路,相信在不久的將來,我們也能擁有令人驕傲的國產醫藥巨頭。

圖片來源於公开網絡,侵刪。

原文標題 : 資本寒冬,醫藥研發異軍突起?

標題:資本寒冬,醫藥研發異軍突起?

地址:https://www.utechfun.com/post/235991.html