作者:李不知

原創:深眸財經(chutou0325)

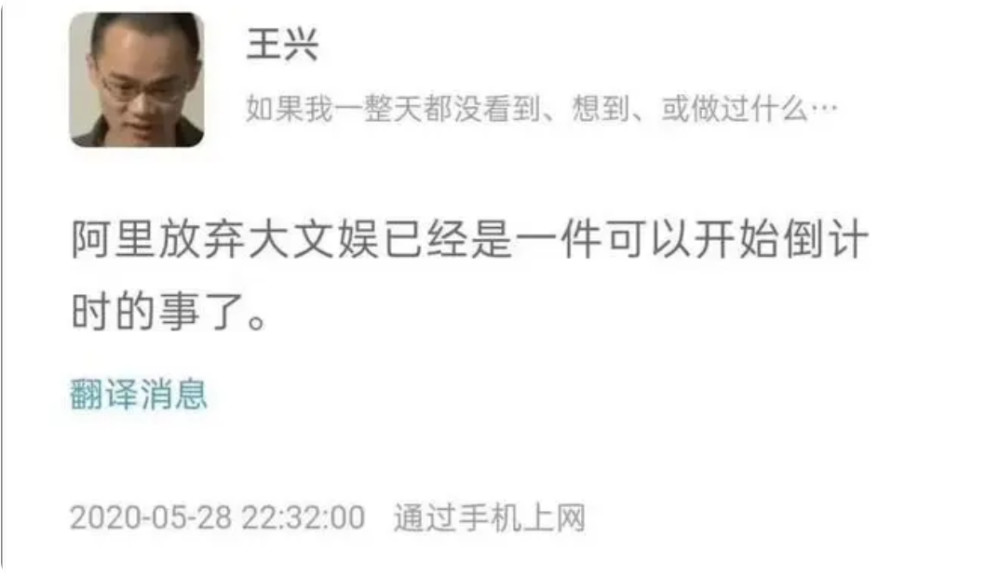

美團市值突破千億的那一年,王興在其社交平台發言,“阿裏放棄大文娛已經是一件可以开始倒計時的事了”。

對此,阿裏大文娛公關總監在朋友圈發文回應:“美團不开茶館真是可惜了一把手單口相聲的表演癖好。”

雖然王興本人很快刪除了相關動態,但互聯網是有記憶的。

況且,美團對大文娛的野心卻從未消弭。三年後的今天,美團再次高調出擊泛文娛,加速內容生態搭建。

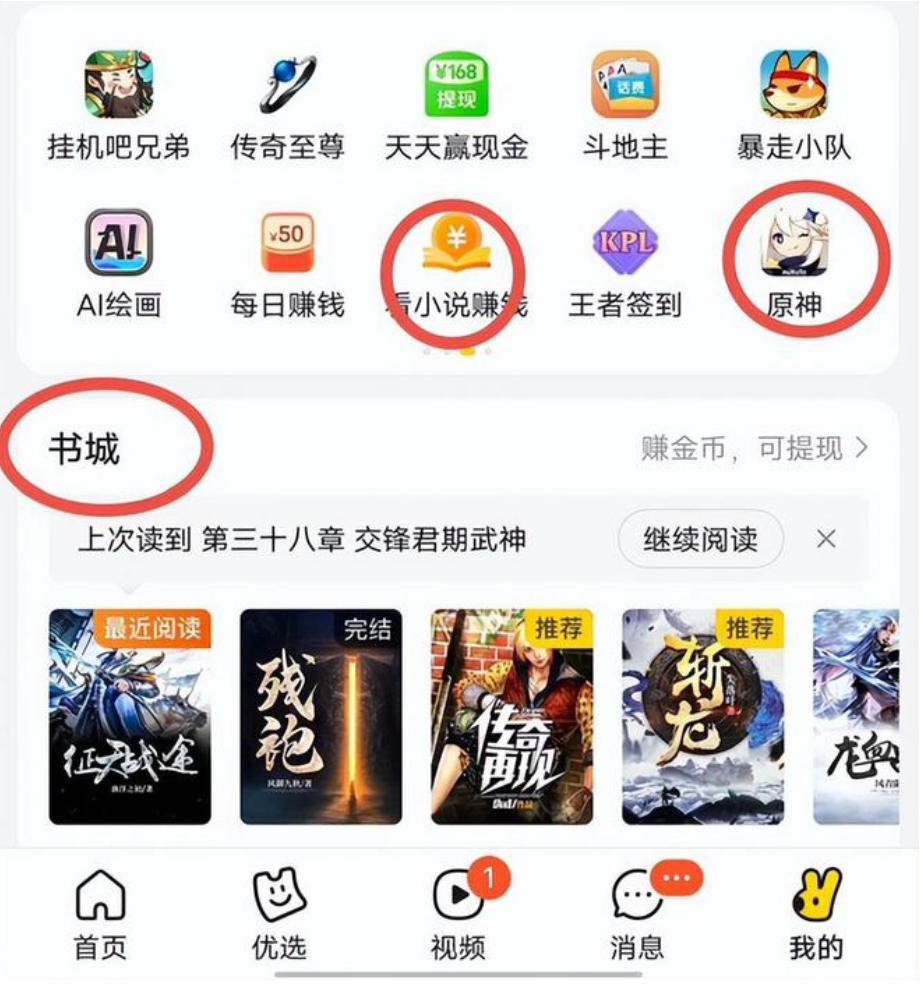

目前,美團APP內除开設《原神》入口等佔位遊戲之外,還上线了小說書城、短視頻等服務,短視頻服務新增“看劇”功能。

在美團的理想期待中,消費者在點外賣之前,可以刷視頻、玩遊戲、看小說,最好是點個外賣花個兩三小時,留在APP的時間越長越好。然而實際應用場景中,往往消費者只想快准狠地解決“幹飯”問題。

圖源:美團APP內小說和《原神》入口

美團對於泛文娛的加碼,可以理解爲對抖音的战略防守,前兩天20.65億對光年之外的收購,也可以理解爲美團對 AI大模型的需要——在BAT都已推出大模型產品之後,美團不能掉隊。

但細數美團這些年來的新舊業務布局,除了外賣、酒旅、團購基本盤之外,更多的是一地雞毛。

01

不談協同,只看風口

王興曾說,“萬物其實是沒有簡單邊界的,所以我不認爲要給自己設限。只要核心是清晰的——我們到底服務什么人?給他們提供什么服務?我們就會不斷嘗試各種業務。”

基於此理念,團購起家的美團,從未停止對新業務的探索。

2017年,網約車風口正盛,美團推出打車服務,幾番投入之後,今年2月份美團打車日單量在100萬單左右,其中自營訂單佔比約40%,作爲對比,滴滴出行日訂單量超千萬。如今美團打車在內部宣布放棄自營打車業務,全面轉向聚合模式。

2018年,共享單車迎來熱潮,美團看着眼紅,27億美元大手筆高位接盤摩拜。本以爲是一場“螳螂捕蟬黃雀在後”的戲碼,能夠在單車大战殘局中收獲漁翁之利,結果摩拜給美團造成巨大現金流壓力、成爲財報負資產不說,如今共享單車業務在美團內部逐漸邊緣化。

2020年,在“三電一怪獸”市場格局培養之後,美團認爲機會又來了,於是共享充電寶業務“四進宮”。熬過了一年,美團共享充電寶業務不斷收縮,負責人高程離職,部門諸多BD轉崗至美團優選,美團充電寶逐漸拋棄自營點位,交由代理商接盤運營。

2019年,前置倉模式火爆,每日優鮮、叮咚买菜等獲得資本關注,於是在小象生鮮玩不轉之後,美團順勢上线买菜業務。

加上2020年上线的美團優選業務,以及2018年就推出的美團閃購業務,這些被統稱爲美團“新業務”。目前還都是美團自營,虧損嚴重,2020年投入381億,2021年虧損384億,2022年虧損284億。

可以看到,大部分情況下,美團高調入局的新業務,後來都成了低調退場的舊業務。

基於LBS爲基礎的業務協同,是美團賴以發展壯大基礎。在美團方面看來,只要是與位置有關的服務,都可以被裝到同一個話語體系內,包裝成“本地服務”的概念,就不能算“跨界”。

表面聽來很有道理,實際上,無論是網約車、共享單車、充電寶、前置倉等等業務,其實都是看着什么賽道熱,就跟着進場。

風口在哪,美團就跟到哪,至於新業務具體運營是否真的與原有業務產生協同,都是後話。

而且,更有意思的是,美團總是每個市場的後來者。

一方面,說明美團缺乏發現藍海業務的能力;另一方面,在紅海業務上的競爭,美團也沒有能創造多大優勢、實現業務突圍爆破。除了團購市場中收購了點評,無論是酒旅還是其他新業務方面,美團並沒有可圈可點的突出案例。

正是因爲每項業務美團都是以“後發者”姿態進入,也就導致美團在每個新業務上的成長空間有限。

時間走到2023年,美團一手泛文娛一手大模型,加上三大業務基本盤,一個都舍不得放下。

02

內憂外患之下,美團學不會放手

對於美團不斷开闢的新業務,資本市場怎么看?

從美團港股市場表現可見一斑。

圖源:百度股市通

自2021年以來,美團股價一路震蕩下行,跌幅甚至超過60%,拋开互聯網整體都處於價值重估的大環境影響,美團本身在新業務拓展方面或許未曾給到二級市場足夠的信心,以至於2021年4月以來,多有外媒曝出大股東拋售股票的消息。

資本、股東的考慮並非多余。

根據美團財報數據顯示,2022年全年,美團營收爲2200億元,同比增長22.8%;經營虧損爲58.2億元,股東應佔淨利虧損66.86億元。

究其原因,美團盤子鋪太大,過去依靠地推鐵軍打下的江山,如今反而讓運營端壓力陡增。

以美團的核心外賣業務爲例,本質上,外賣模式就是用商家和平台的利潤補貼騎手,所以每一方都在哭窮,平台說沒錢賺,商家說抽傭高,消費者說外賣配送越來越貴。

對於美團的虧損,百萬商家和虧損都覺得不太可能,然而數據不會說謊。在美團外賣佔據67.3%的市場份額情況下,2022年平均每送一單還要虧0.56元。

未來,在監管對騎手待遇方面關注度漸高趨勢下,美團在騎手待遇方面的投入成本或許還將增加。

內憂之外,美團的腹地在遭受巨頭們的圍剿。

官方數據顯示,抖音本地生活業務在2022年的GMV達到770億,今年GMV目標爲1500億。此外,2023年,抖音本地實際核銷的GTV預估在1000億~1500億,體量爲美團的1/4,抖音電商GMV大約也是阿裏的1/4-1/5。

可以說,字節的多元化不只有口號,而是有了可觀的業務規模,營收能力和想象空間甚至比美團更進一步逼近騰訊。

在抖音背後,快手、小紅書等平台也正在加速入場本地生活,美團的蛋糕將不可避免地受到切割。

於是,面對外部競爭壓力,美團更加舍不得放手新業務,選擇全面做重。

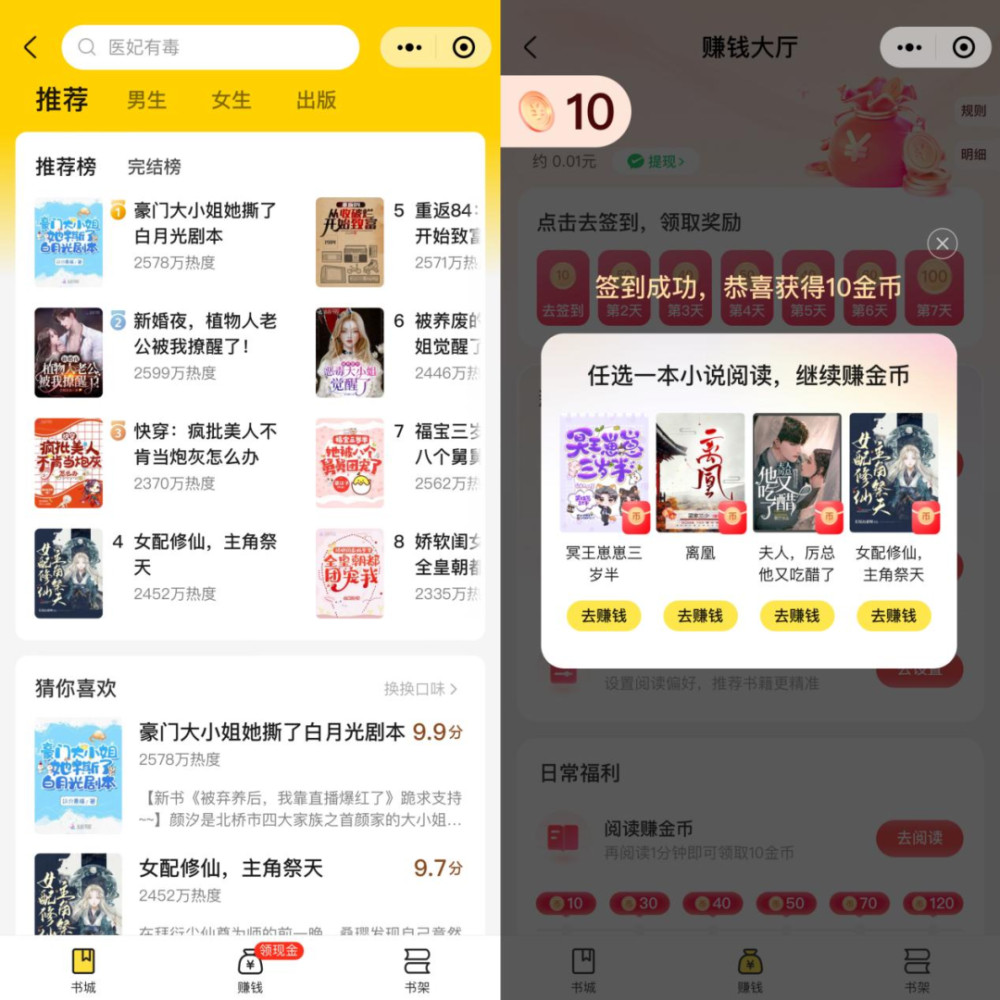

在抖音官宣做外賣以來,美團在內容領域就不斷發力。包括之前的短視頻、直播,到現在的短劇、網文。

圖源:美團微信小程序

從市場規模來看,2022年網絡文學用戶達4.92億,市場規模達389.3億元,算得上是業務拓展好方向。

但選好方向,不等於能選好打法。

美團此前做電商業務,也是一個好方向,但是一开始美團沒有找好定位打法,沒有走好路。

作爲本地服務起家的美團,其優勢在於同城线下連接能力、用戶需求時效滿足能力,使用美團的消費者,更多是需要滿足及時、快速的緊急需求。

至於天貓、阿裏、京東這些綜合電商平台,則是時效一般的消費需求。

然而,美團做電商最开始卻選擇了和綜合電商平台硬碰硬,甚至於,在跨境電商火熱的時候,美團還增加“全球購”頻道。

直到2022年4月,美團才反應過來,發力自身優勢領域,同城電商,但是失去的時間和市場卻難以追回。

如今,不想落下任何一個熱度賽道的美團,又決心加碼文娛賽道和大模型賽道,想要給美團APP裝下更多。

但裝得下嗎?

03

大而不強的宿命?

在構建超級生活平台的路上,美團一直負重前行。

無邊界遊戲給美團帶來廣闊空間的同時,也給美團帶來了更多的對手、更艱難的“肉搏战”。

作爲多個市場的“後來者”,美團的很多業務,一直都是在有競對的環境下生存。

早期的團購爆發期有拉手、口碑、糯米,還有被收購的大衆點評;酒旅業務有攜程、同程藝龍等;外賣業務有餓了么和新晉抖音;閃購業務方面,即時零售的對手則更多;社區團購業務,有深耕垂直賽道的興盛優選。

其實,一個行業賽道想要有活力,本應該接納更多玩家的參與。

但是美團多年來一貫遵從的“薄利多銷”經營理念,也就是價格補貼模式,讓行業賽道內原本的參與者,無法與美團和平競爭。

本以爲有着資本的助推,美團新業務能夠快速發炸,但卻由於競爭動作過於激烈,導致美團四面出擊的情況下,也在四面樹敵,對手也是打出一副“你要战,便战”的姿態。

畢竟,無邊界遊戲,不止美團能玩。

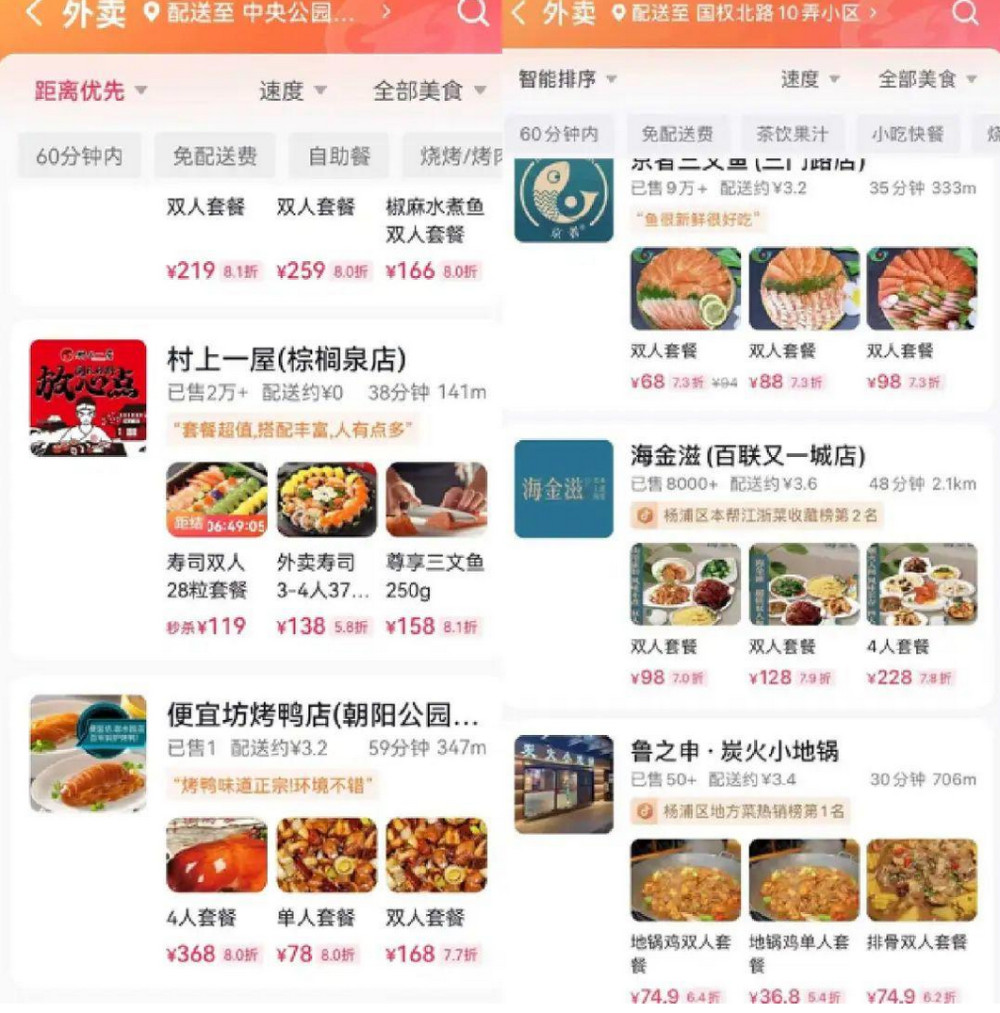

圖源:抖音外賣商城

帶給行業不良競爭的結果,最終反噬自身。

在業務規模做大、資產模式做重的同時,美團也陷入大而不強的境地。

也就是說,即便美團的市場份額很高、營收規模也在增加,但就是不賺錢。外賣送一單虧一單,新業務虧損雖然收窄,但一年也是將近300億的純虧損。

更尷尬的是,除了外賣,美團沒有在任何一個領域做到市場份額一家獨大——和美團有着類似境遇的滴滴,至少在網約車領域沒有對手,美團卻沒能夠強大到這個程度。

歸根結底,美團始終沒有能夠找到與其主業產生更多協同效應的新業務,無論是共享單車、網約車、充電寶、泛文娛、大模型,都難以與其主業餐飲、酒旅、團購等形成閉環和協同。這也就導致,美團每开展一個新業務,就形成新的虧損點。

隨着抖音對外賣的決心投入,美團高頻帶低頻的模式出現式微,低頻業務更加難以盈利。

和有着6億日活的短視頻平台相比,美團最高才8500萬的日活數據,也暴露出流量短板。想做超級生活平台的美團,自始至終服務的都是同一撥人,應用上限難突破。

即便近期支付寶愿意爲美團打通充電寶等邊緣業務的通道,但是在核心業務如外賣上,支付寶或許也會寸步不讓。

* 圖片來源於網絡,侵權請聯系刪除

原文標題 : 從泛文娛到大模型,美團學不會放手

標題:從泛文娛到大模型,美團學不會放手

地址:https://www.utechfun.com/post/232807.html