本文作者 | 劉超然

AI概念算得上2023年A股的“一枝獨秀”,在全球宏觀經濟不及預期的情況下,勉強撐起了國內資本市場的“牌面”,一方面有市場對科技主導下一輪經濟增長的預期,另一方面也有過度炒作的嫌疑。

然而隨着AI板塊新高,與宏觀經濟和地緣政治也形成了鮮明反差,某種意義上也將投資情緒推至“懸崖”邊緣,逆勢的AI板塊讓投資者“恐高”情緒逐漸不斷積累。昆侖萬維(300418.SZ)6月20日收盤後的股東大幅減持並向公司提供借款的公告正是擊潰了短期的市場信心。隔天不僅公司收盤20%跌停,還帶崩了整個AI+板塊,昆侖萬維相關的遊戲板塊大跌超9%、傳媒板塊跌幅超7%,計算機板塊回調超4%。

端午節前後兩個交易日相關板塊累計跌幅均超過10%。

市場爲何不买账?

首先是前面提到的情緒,概念板塊高點高溫疊加了整體外部環境的不樂觀,資金流出欲望高漲;其次大股東“將在15個交易日後的6個月內通過集合競價或3個交易日後的6個月時間裏通過大宗方式,合計減持3586.86萬股,佔公司總股本的3%”,減持的規模實屬過大,有些招搖。其目的難免被市場質疑。雖然明面上創始人前妻李瓊表示“愿意將此次減持股份稅後所得的50%以上的金額,以2.5%的年利率出借給昆侖萬維,以支持公司AGI和AIGC業務長期發展”。但這種“補貼式”減持並非新鮮,賈老板的樂視之前也是類似操作,結果資金騰挪後留下國內的爛攤子,市場確實怕了。

不僅市場質疑,監管也迅速給出問詢函,要求公司說明是否借助市場熱點操縱股價、配合大股東減持,是否存在其他違規买賣公司股票的情形,借款是否構成承諾等問題。

這裏來算一筆账,假設6個月內減持結束,3586.86萬股分別按照高點60元/股、45元/股、30元/股的三種可能的均價來計算,分別能套現21.52億、16.14億和10.76億(稅比較復雜,暫且忽略),按照60%貼給上市公司,那么上市公司將獲得短期借款12.91億、9.68億或6.46億的流動性,相比於回復函中公司需要長期10億美金以上的資金儲備,最高不到13億的流動性補充,多少有點“杯水車薪”!

如果說上市公司想要提升資金儲備或補充流動性,以昆侖萬維當前所屬賽道和市場預期,再加上歷史高位的股價,定向增發或者發行可轉債這類股權融資難道不是更好的選擇嘛?而且可以引入穩定的战略投資者,不僅穩固二級市場股價,還能帶來產業互動。昆侖萬維上次增發還是在2017年,定增價18.60元/股募集了5.8億,按照當前的行情來看,募集個30億應該並不難。舍近求遠,再低的利息也是債,還是說股東對自己的產業發展和股價沒有信心。

“投資公司”昆侖萬維

說到底“炒作”的核心是對個股公司未來業績的預期,無論故事講的多么絢爛,終究是要回到業績預期層面上,元宇宙、AI+會如何體現在公司業績上。

回到彼時的2008年,創始人周亞輝算是投資出身,卻以遊戲研發和發行業務起家,因此昆侖萬維在上市前,對公司的定位是移動互聯網遊戲公司,2014年剛好也是移動互聯網爆發元年,公司目標就是資本化。2015年昆侖萬維成功登陸創業板後,公司IPO募集的13億元基本全部用於遊戲的研發和代理中,上市後業績增長不錯,又適逢牛市,公司股價也大漲,一度超過60元/股,市值也曾高達700億。

後面2015年後期“牛轉熊”,指數大跌帶動下昆侖萬維股價也大幅下挫,到2017年年初,公司市值蒸發超過70%,僅剩下200多億,然而實際上2016-2017年公司業績還是以35%-40%的增速在增長的。創始人周亞輝骨子裏還是更青睞資本運作,而非產業本身,從昆侖萬維不斷改變“战略”就不難看出。上市後不久,公司开始花費更多財力去收購資產、橫向拓展業務版圖。

這也使得到目前爲止,不太熟悉的投資者,大概率很難搞清楚這家公司的核心主營。按照昆侖萬維的官方介紹,業務覆蓋包括信息分發、社交、 娛樂、元宇宙、遊戲及 AIGC 等多個領域,旗下包括AGI與AIGC、海外信息分發與元宇宙諸多互聯網板塊大熱題材,也是這兩年炒作的核心。

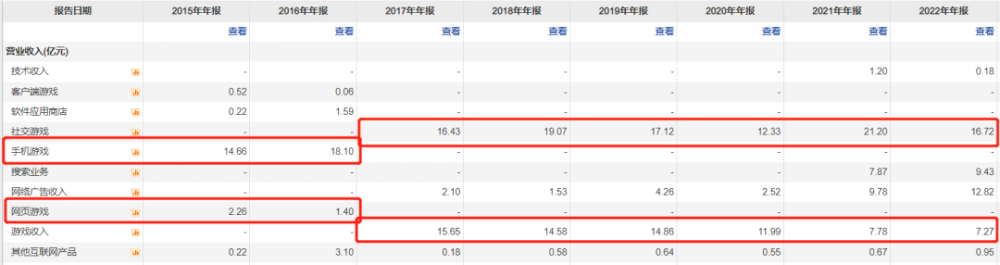

實際上,拆分來看公司主營依舊是三大塊,分別爲網頁遊戲、社交遊戲以及互聯網廣告,遊戲收入主要由Game Ark的遊戲道具收入和闲徠互娛的聯運遊戲的收入分成構成;社交收入主要由闲徠互娛的房卡收入和Grindr(已於2020年6月份不再納入合並報表範圍)的會員費構成;廣告收入由闲徠互娛和Grindr產生的廣告收入構成。

從近些年的收入變化來看,昆侖萬維的遊戲收入正在逐年減少,搜索業務和廣告收入正處於增長,(2021年新增的搜索業務來自於Opera移動端或桌面端瀏覽器搜索,盈利模式類似於廣告),而且就目前趨勢來看,公司的廣告收入和搜索業務佔比總收入比已經從2021年的36%增加至2022年的46%,逐漸接近50%,社交遊戲和網頁遊戲收入繼續在下滑,近兩年有被反超的風險。

主要收入來源於收並購的企業,母公司越來越像一家投資公司。

實際上2015-2018年,公司的投資業務給昆侖萬維帶來的利潤均超過公司總利潤的30%以上,並且與投資業務形成鮮明對比的是已經失去成長潛力的遊戲業務,2022年昆侖萬維的遊戲收入同比20176年15.65億已經下滑超過50%。

鑑於遊戲業務的孱弱,公司只能以投資業務來維持增長。2016年先是聯合三六零(601360.SH)收購了挪威瀏覽器企業Opera、2017年前後又收購了美國社交網站Grindr。Grindr算是昆侖萬維成功投資的案例,2020年“被迫”出售了旗下社交軟件公司Grindr Inc.的所有股權,四年獲利31.64億元,當年回收了44.25億元現金,這才大幅增厚了當年的歸母淨利潤。拋开投資收益,難掩的是昆侖萬維從2017年开始就已經陷入了業績瓶頸,歸母淨利已然停滯在14-15億左右,這兩年甚至已經开始出現明顯的下滑趨勢。

AIGC能否破局?

近期在接受機構調研中,昆侖萬維對AIGC相關產品落地及變現模式進行了回答,總結來看,首先公司的AI+概念將包括AI大模型、AI搜索、AR遊戲、AI音樂、AI動漫和AI社交等六個大的業務矩陣。短期,昆侖萬維計劃將在2023年下半年推出AI動漫、AI音樂和AI遊戲等相關產品,能確定的是AI遊戲將在今年四季度推出,且有少量的AI動漫和AI音樂。

核心變現模式,遊戲是以售賣遊戲類道具,動漫和音樂以訂閱和VIP模式,同時以抽取傭金的UGC平台方式進行變現。解讀來看,在原業務基礎上進行“AI+”的升級,這很符合市場預期。但是單看遊戲業務,先拋开昆侖萬維开發的是到底是AR遊戲還是AI遊戲,盈利模式依舊是國產特色---遊戲中氪金充值,只是在原有遊戲开發的基礎上披上了一層AI外套,那么有兩個疑問:如果是AI遊戲,這個AI技術主要應用於豐富內容、玩法還是其他?AI模型在遊戲中能否做到真正的機器學習?當然這背後需要極強的AI模型和算力、數據庫支撐,短期能否符合市場預期,先畫個問號。

目前看,短期公司炒作的概念還是大於整體實力,理由如下:

首先,公司盈利質量和盈利能力並不確定。

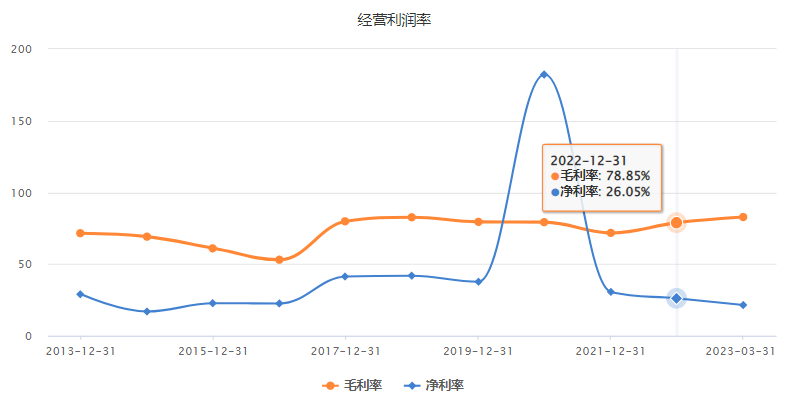

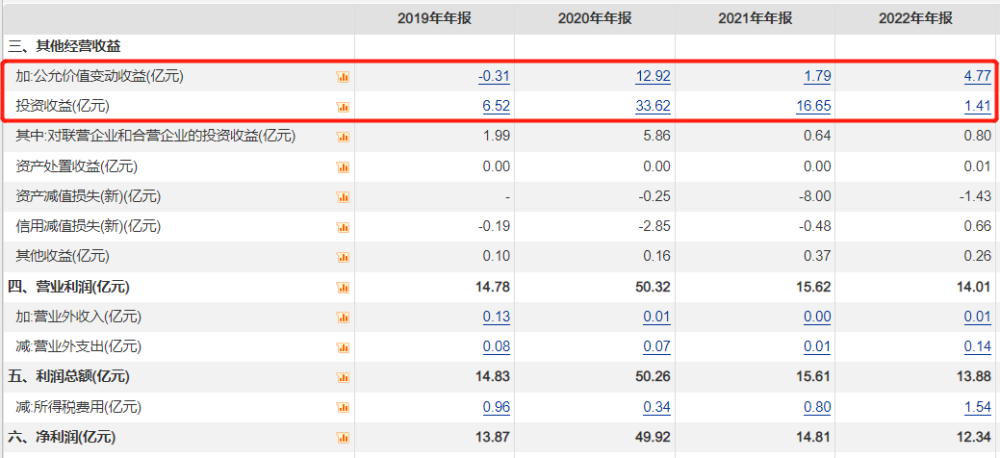

2020年歸母淨利異常值可以忽略,當年是投資收益豐厚了利潤。2022年其實公司在運營層面成本控制上還是有一定效果的,毛利率從2021年开始不斷小幅走高,但是也難掩淨利率的下滑,這主要是投資收益難以穩定的核心,2021年淨利率高的一個原因是當年獲得了一個16.65億的投資收益,不然當年主業其實是一個虧損的狀態。

明顯可以看出來,2019-2022年昆侖萬維對其他經營收益的依賴程度還是很高的,分別佔比淨利潤的47%、93%、124%和50%;2022年投資收益下滑,也使得當年的整體淨利潤出現回落。

由於投資具有較強的不確定性,甚至可以說是“靠天喫飯”,業績的波動性和風險相對不可控,這也是市場給予投資公司估值預期不高的核心原因。

其次,公司存在較大的資產減值風險,尤其是商譽方面。2021年公司計提了近8億的資產減值,其中7.62億的長期股權投資減值損失和近2億的商譽減值損失,大幅度遞減了當年的利潤。2022年有1.43億的資產減值(基本來源於商譽),雖然不高,但是可以看出,基本上每年還是有1-2億的減值出現,佔比淨利潤10%左右也不少了,截止2023年一季度昆侖萬維的商譽累計達到38.94億,同時從資產質量來看,173億的總資產中非流動資產合計高達138億(商譽+其他非流動金融資產合計達到115億,已經比2022年年度下滑了3億),這樣存在較大的減值風險!

最後,確實存在高估。目前6月28日收盤來看,公司相對估值PE(TTM)爲48.8倍,相比騰訊控股(00700.HK)目前15.26倍的PE(TTM),和純遊戲上市公司動視暴雪(ATVI.O)的PE(TTM)35.6倍來看。昆侖萬維基本負增速,就算按照PEG估值來看,也是高估的。

實際上,國內遊戲板塊的整體下滑,目前趨勢已成,由此更多國內遊戲廠商便瞄准了海外市場。

一方面是國內人口和互聯網流量紅利逐漸退潮導致,另一方面更重要的是國產遊戲內容單一、質量不高,不賣遊戲內容,只賣遊戲裝備,依靠流量吸引用戶氪金充值來回收前期投資;“遊戲公司”掙了錢繼續靠錢來“大魚喫小魚”,惡性循環,投資公司披着“遊戲”外殼。那既然是投資公司,30倍以上的市盈率就是高估,高盛、摩根大通等一衆頂級投資公司的市盈率也都不超過10倍而已。

暫且關注昆侖萬維四季度面向海外市場的“類動森+Roblox”風格的模擬經營社交類遊戲能否爲用戶帶來全新的遊戲體驗,幫助公司扭轉頹勢,彌補國內業務下滑的“窟窿”。

(以上僅爲個人觀點,不作爲投資建議)

原文標題 : 昆侖萬維“補貼式”減持,爲何擊潰市場信心

標題:昆侖萬維“補貼式”減持,爲何擊潰市場信心

地址:https://www.utechfun.com/post/231413.html