2023年是遊戲行業的轉折點。ChatGPT生成式人工智能橫空出世,打开了衆多行業的想象空間,阿裏巴巴張勇甚至認爲“所有行業都值得基於人工智能技術重做一遍”。很多遊戲行業的公司都將此次AI發展的變革,視作爲它們“逆襲”的絕佳時機。

然而事實真的是如此嗎?人工智能帶給遊戲行業的變化究竟是什么?本文將詳細解析。

01

AI賦能遊戲已有實質性進展

目前,國內AI大模型還處於“大家爭相重復造輪子”的時期,人人都在討論大模型,真正深入應用層的很少。遊戲是AI應用確定性最強的行業之一。AI帶給行業賦能來自成本和內容部分。

作爲生產工具,通過輔助遊戲資源生成和簡化運營工作流程,可以幫助廠商降低遊戲开發成本和運營成本,提高生產效率,即整體上能提高利潤率水平。AI還可以通過智能NPC和智能人機等給遊戲帶來交互性、個性化體驗的提升,提高玩家對遊戲的黏性和付費意愿,即用戶數量、時長、付費率和ARPPU(每付費用戶平均收益)的提升。

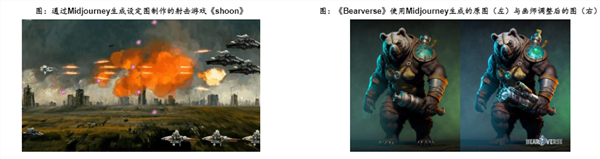

“AI輔助+人類加工”的模式已經逐漸運用在遊戲制作流程中。成都IGG、巨人網絡、廈門夢加遊戲等遊戲廠商也已經放出招聘原畫設計師等的崗位需求,要求應聘者熟悉Midjoumey、Stable Diffusion這類AI美術工具。Midjourney和Stable Diffusion是目前使用最廣泛、最受用戶喜愛的文生圖應用,用戶數均已達到千萬量級。

AI輔助下,遊戲的开發速度加快了不少並且費用也在降低。比如《賽博朋克2077》的場景設計師Timur Ozdoev在獨立遊戲作品《Cognition Method》中運用了AI繪畫軟件,用以制作概念原畫和素材生成。遊戲工作室Lost Lore在开發一款名爲《Bearverse》的F2P手機遊戲時,在角色設計這一階段使用了MidjournyAI,採用了AI文字輸入調整+美術畫師人工調整的方法,將开發成本從5萬美元壓縮至1萬美元,並將工時耗費從6個月大幅減少至一個月。

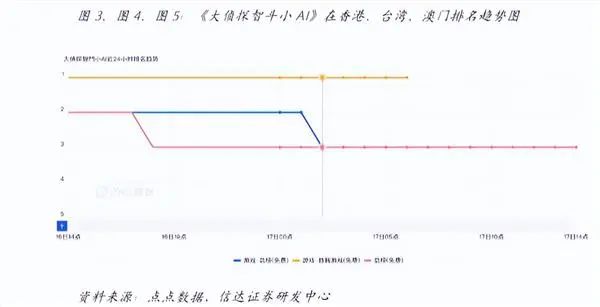

在內容端,AI賦能遊戲只是在語言互動的初始級。紫天科技旗下的河馬遊戲,已經在港台地區推出了《大偵探智鬥小 AI》,目前還沒有大規模的宣傳。這是一款以偵探爲主題的遊戲,它採用的是由开發者自行訓練出來的人工智能模型,可以讓玩家用自然語言與角色對話,而不是系統設定。

這款遊戲是國內第一款將人工智能作爲遊戲的主要玩法,來推動遊戲的發展。據點點數據顯示,紫天科技旗下的人工智能遊戲《大偵探智鬥小 AI》的排名還在不斷攀升,6月17日在港澳台地區GooglePlay遊戲免費榜排名分別升至第3/2/4名,6月16日對應排名分別爲第2/2/3名,6月15日對應排名分別爲2/2/4,6月14日對應排名分別爲3/4/16。

這款遊戲的熱度持續性還值得觀察,但是自由度提高的交互模式的確讓用戶們眼前一亮。然而其背後的驅動邏輯值得思考。

02

內容革新依然任重而道遠

紫天科技在AI賦能遊戲上的創新仍是對於生成式AI的改造,離市場想象中的智能NPC應用還很遠。

NVIDIA負責开發和性能技術的副總裁John Spitzer表示:“生成式人工智能有可能徹底改變玩家與遊戲角色之間的互動方式,並極大地提高遊戲的沉浸感。”“憑借我們在人工智能方面的專業知識以及與遊戲开發商合作數十年的經驗,英偉達正在率先在遊戲中使用生成式人工智能。”

看起來這個設想特別美好,但是仍有很多問題亟待解決。

人工智能的核心內容或者“玩法”應該是重點還是輕點呢?如果太重的話,那就會像一款 MMO一樣,因爲難度很高,所以玩家們不那么喜歡了。若太輕,於普通的社交休闲遊戲又有何益?如果一個平台除了社交之外,沒有任何“核心玩法”,那么這個遊戲的出品就不能稱爲行業的革新質變。

如果每個NPC都有復雜的大模型算法,那么整個遊戲對於算力以及網絡的需求是否過於龐大,這將不利於遊戲的分享傳播以及小規模的遊戲公司與工作室。

遊戲公司如何變現?在开放世界中推出“QQ秀”,這是遊戲公司能夠想象到的,但具體能起到多大的作用,就很難說了。

人工智能對遊戲內容的支持,是一種漸進的改變,而不是一蹴而就的改變,至少需要三到五年的時間。當資本市場認識到這一點的時候,他們很快就會失去興趣。但這並不重要,真正有意義的變化,不是投資者們一時興起就能改變的。

03

行業中端的遊戲公司將很難逆襲

遊戲行業具有長期強者恆強的屬性,不會因爲有新興技術的改變導致格局發生劇變。要研究遊戲行業,首先要給它一個准確的定義。廣義的“遊戲產業鏈”,至少包括以下三個環節:

研發,又稱爲制作,就是遊戲產品的开發。

發行,又稱爲代理,就是遊戲產品的市場推廣及運營。

渠道,又稱爲分發,就是遊戲產品被送到玩家手中的過程。

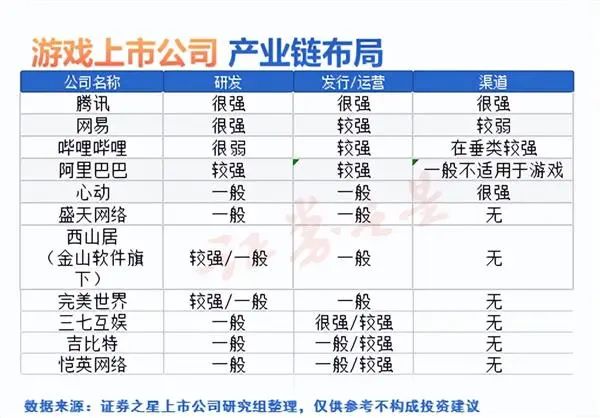

拿騰訊來說:研發由天美集團、光影集團和其他五個工作室集團負責;有兩個渠道,一個是端遊,一個是手遊。渠道主要有微信遊戲廳、 QQ遊戲廳、 app等。騰訊旗下的遊戲也將代理第三方產品,並將與第三方合作,如“硬核聯盟”等等。微信和 QQ的“遊戲中心”只對騰訊獨家發行的遊戲开放,而騰訊應用寶則對第三方產品开放。騰訊是目前國內僅有的一家遊戲產業鏈中三大環節均具有較大優勢的公司;在全球範圍內有索尼,任天堂,微軟, Valve這樣的公司。

像三七互娛、完美世界、愷英網絡、吉比特、盛天網絡這樣的新興遊戲公司,一般都能獨立完成一款遊戲的研發和發行,也就是所謂的“研運一體”,但卻缺少自己的渠道。而心動遊戲就不一樣了,它旗下的 TapTap是個很強的渠道,但在研發和發行方面都不是很強。

從這個角度來看,AI的賦能如今看來僅能加強遊戲公司在研發方面的能力,而這方面由於AI算力基礎設施費用高昂,反而是進一步利好頭部公司,未來中國遊戲產業或依舊是三大勢力鼎立的局勢(騰訊+網易+其他自研廠商):

騰訊已經成爲國內遊戲市場的霸主。從產品角度來看,騰訊遊戲以追求成功爲特色,喜歡把價格擡得很高,但對於激進的創新則持謹慎態度。騰訊創新的垂類產品極少進入“手遊精品线”行列,通常只會遵循“極光計劃”,即不會通過微信、 QQ獲得大量流量。這注定了騰訊很難在動漫、女性等垂直領域取得太大的成就。不過,騰訊從端遊开始,就是靠着外觀和道具來賺錢的,這也是爲什么它能很好地迎合年輕玩家對手遊的需求。

網易遠遠落後騰訊,但也大幅領先其他遊戲公司。網易一直以來都是走 MMO、卡牌類 RPG的付費路线,這也是爲什么在這個手遊時代,騰訊會逐漸拉开距離的原因之一。網易對於並購與战略投資的意愿非常低,因此很難通過外延擴張來打开局面。

以三七互娛,完美世界,盛天網絡,心動科技,愷英網絡爲代表,這就是第三個勢力了。他們的管理團隊都很年輕,對遊戲充滿了熱情,他們的核心競爭力就是產品的研發,他們大多數採用研發和運營的一體化模式。

現在漲幅最大的A股遊戲上市公司大部分都位於行業的中端部分,想要單一通過AI賦能研發來向上突破可以說是天方夜譚,況且在大模型方面騰訊、阿裏巴巴等互聯網的平台的技術優勢比單一遊戲开發公司來說大多了。

自19世紀70年代以來,遊戲產業一直受到兩大因素的推動:一是新科技的發展,無論是在硬件方面,還是在軟件方面;第二個是新內容,即內容的創新,以及新技術和新場景的融合。讓人意外的是,遊戲行業已經有很多年沒有發生過根本的變化了,智能手機時代已經過去了十年,在這十年裏,幾乎沒有什么新的技術和新的內容。近幾年來,遊戲產業一直缺乏战略創新的方向,生成式AI的突破可以說是在賦予遊戲行業新的生命。

短期內AI賦能遊戲的影響被高估了,而AI對遊戲未來遠景影響被大大低估。AI+遊戲的未來,不僅僅是降本增效的“靈丹妙藥”,而是真正通往遊戲本質、帶來前所未有體驗的“神奇魔法”。

原文標題 : AI觀察:人工智能不是遊戲行業的“靈丹妙藥”

標題:AI觀察:人工智能不是遊戲行業的“靈丹妙藥”

地址:https://www.utechfun.com/post/230964.html