曾經一日漲幅超過12倍,最高價漲至129美元,如今卻長期低於1美元,艱難維持上市地位,持續虧損的房多多(DUO.US)還在保殼路上掙扎。

了解到,房多多於2019年11月以發行價13美元登錄納斯達克,於2020年6月9日股價大幅波動,最高漲幅達12倍至129.04美元,收盤47美元,然而曇花一現,之後股價持續下跌,2021年11月跌破1美元。2022年以來,該公司接連遭到納斯達克退市警告,在保殼和退市之間搖擺。

2022年1月,該公司收到納斯達克關於30個工作日低於每股1美元的退市警告,收到警告一般都有180天的合規期,該公司於快到期的時間進行財技安排,於6月調整了ADS兌換普通股比重從而使得股價高於1美元。然而好景不長,同年10月收到納斯達克關於未滿足最低市值的退市警告,通過系列操作今年3月合規,6月又收到納斯達克關於30個工作日低於每股1美元的退市警告。

值得一提的是,房多多業績一直都很差,尤其是三年疫情導致收入腰斬再腰斬,長年虧損也導致淨資產不斷縮水。房地產行業不景氣,基本面比較糟糕,那么,該公司還有維持上市地位的必要性嗎?

收入大幅縮水,四年累虧超20億元

房多多是房地產數字化營銷平台,服務對象包括經紀人、开發商、運營商以及購房者,旗下擁有針對的APP包括房多多、多多賣房、多多新房、自渠寶以及天眼通等。按照收入來源,該公司可分爲交易服務業務(房地產交易傭金)以及其他增值業務(提供SaaS解決方案等數字化服務)。

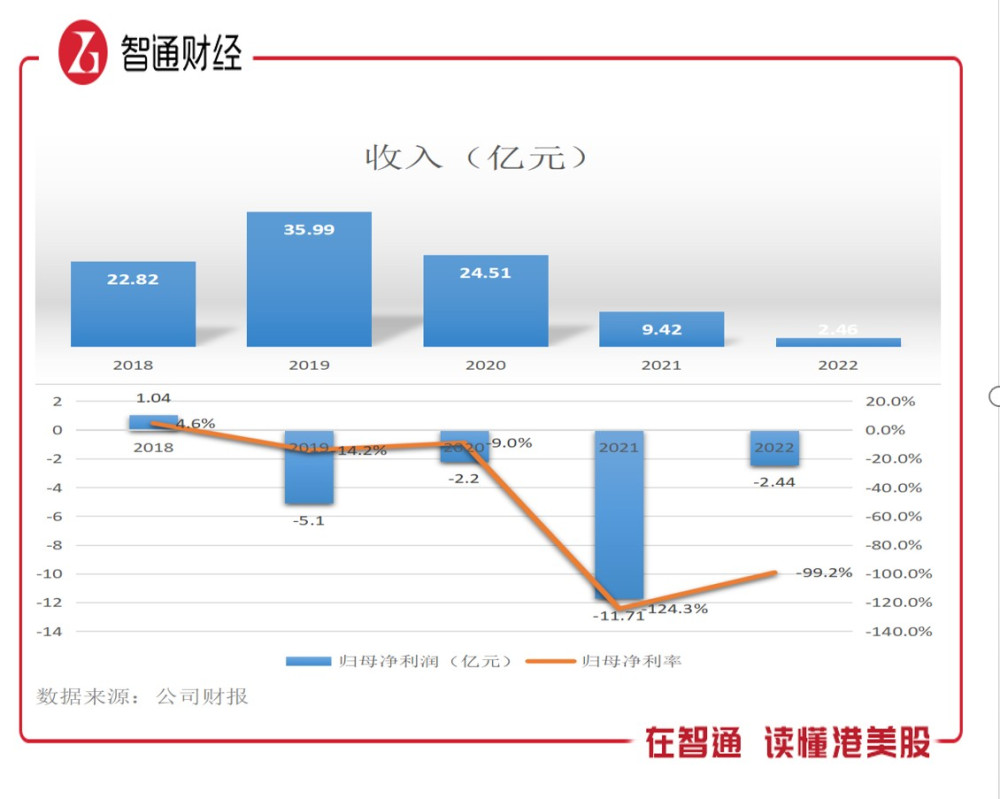

2019年11月,該公司成功上市,但也是其高光時刻,上市第一年業績开始變臉,增收不增利,2020年收入开始下滑,並持續虧損,2022年收入下滑至2.46億元,相比於2020年的35.99億元跌幅高達93.2%,而2019-2022年四年累計淨虧損達21.45億元。截至2022年,該公司淨資產僅爲0.9億元。

收入下滑主要爲業務不行了,交易傭金是該公司核心收入,由於房地產行業持續萎靡,平台購房者、經紀人及开發商規模都在持續收縮,2022年交易傭金收入爲2.02億元,三年下滑91%,但收入貢獻仍高達82%。提供增值服務(SAAS)收入佔比較低,但也在持續下滑,三年下滑了81%,2022年收入貢獻18%。

該公司在上市的時候,曾打出房地產界淘寶,也曾被稱爲產業互聯網SaaS第一股,如今家門中落,基本面持續惡化,成爲了市場拋棄的標的。

實際上,房地產交易平台競爭激烈,加上行業進入洗盤期,優勝劣汰下行業不斷革新商業模式,演化出线上线下爲一體的發展模式,例如以安居客及貝殼爲首的,引入經紀人服務商,貝殼有线下實體支撐。房多多沒有轉型變通,業務线客戶被同行吸走,逐步被市場淘汰也屬意料之中。

房多多想要扭轉業績非常困難,主要爲:一是行業仍可能長期處於緩慢復蘇階段,线上購房越來越謹慎;二是公司客戶流失嚴重,造成不可逆影響,業績規模仍會持續收縮;三是公司負債過高,账上現金不足,首先帶來的是轉型困難,其次是成本开支難以持續,嚴重的可能導致業務停滯。

其實財務問題是該公司最棘手的問題,從合並報表看,負債率達91.09%,但從其披露合並的VIE 構架及附屬公司看,負債率高達155%,已經資不抵債。由於虧損,該公司經營活動現金流常年處於淨流出狀態,導致期末現金持續下降,截至2022年爲1.83億元,相比於2020年的9.36億元下降了80%。

業務競爭力弱,基本面或持續惡化

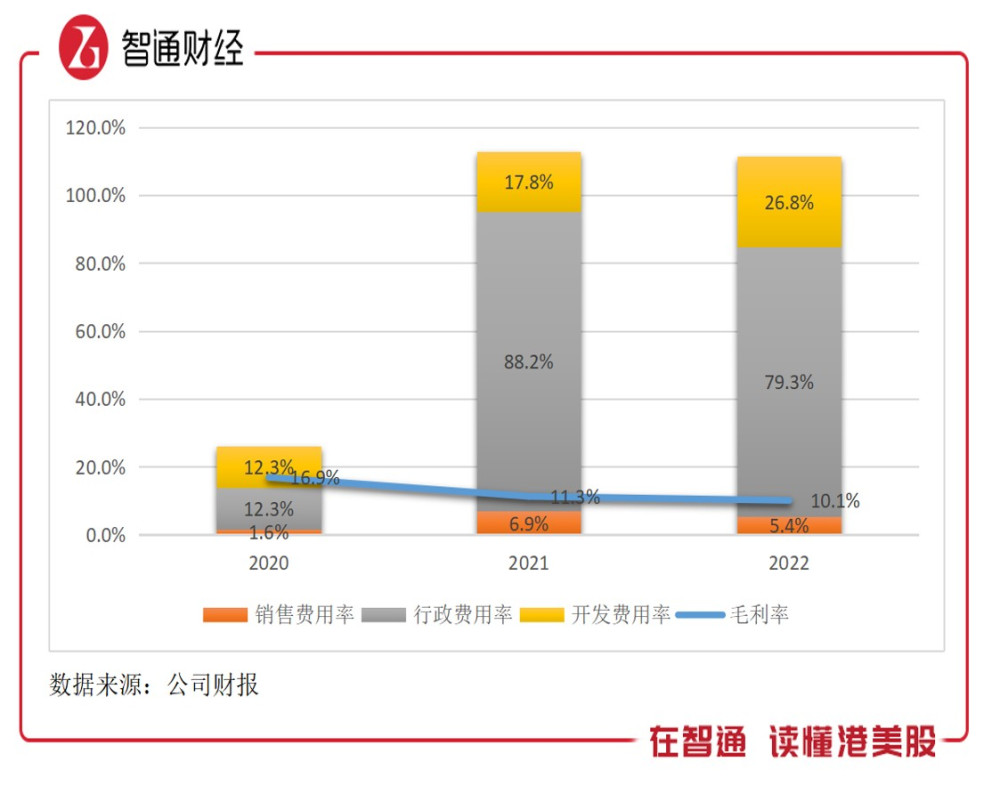

房多多爲何多年虧損?了解到,該公司毛利率處於不斷下行的趨勢,2022年爲10.1%,較2020年下降了6.8個百分點,同時收入規模急劇收縮,然而固定費用部分未收縮,持續削弱利潤,尤其是行政費用。2022年行政費用及开發費用分別爲79.3%及26.8%,合計就超過了100%。

在過去幾年,同行業績也同樣出現下滑,尤其是利潤,部分標的虧損,但像該公司這樣虧100%的屈指可數。業務模式及競爭的差異是該公司持續巨虧的罪魁禍首。

從模式上看,該公司整體業務线和安居客及貝殼差異不大,但在核心的交易服務模式存在差異,房多多更多的是接入开發商,這也導致房多多遠落後於其於兩家,即便轉型,也無法撼動兩個巨頭的地位,也很難分得行業復蘇的一杯羹;而在SAAS服務方面,雖然房地產交易平台都有此業務,不過佔比不高,且外部也有競爭壓力,比如廣聯達及明源雲等建築房產垂直SaaS服務商。

在競爭力匱乏下,正如報表所見,房多多首當其衝便是業務規模的收縮,其次是虧損的不斷擴大,主要表現爲兩大業務持續被同行及外部競爭力擠壓,虧損成爲常態。值得注意的是,該公司曾於去年8月進行過一次管理層的調動,主要更換了首席財務官,如今已過半年,在資本市場並沒有多大的動作。

其實在今年2月份,房地產行業出現回暖跡象,並出現了罕見的持續4個月的反彈,貝殼首季度扭虧爲盈,第二季度預計繼續上行,同行業績也多報喜。不過房多多不公布季度業績,從目前的處境來看並不會很樂觀,該公司仍在退市和保殼中掙扎徘徊,账上缺斤少兩及高負債或限制了業務發展,缺乏回暖生機。

綜上看來,房多多基本面惡化仍在持續,兩大業務都在不斷收縮,虧損率不斷提升,且沿着目前的業務线難以看到業績扭轉的拐點。該公司目前有兩大極端處境,一是資本市場面臨退市的處境;二是業務面臨被淘汰的處境,要權衡資本市場和經營都能夠度過危機,就要看管理層如何變革。

資本市場除了價值發現,最大的功能在於融資,保殼是爲了能夠在後期獲得融資便利,不過要獲得機構認可,業務仍是最核心的,業務不行,保殼意義不大。變而通不變則被淘汰,房多多交易服務業務线路幾乎被堵死,經紀人服務商穩定在貝殼及安居客,开發商風險仍在加大,該業務轉型困難,重心或落在增值服務上。增值服務競爭壓力較低,且相比於外部競爭者具有客戶優勢,該公司或通過重整業務,並引入战略投資者獲得資金,一方面降低負債,另一方面收購標的提升增值服務競爭力。

房多多經營陷入困境,財務深陷泥潭,又面臨退市警告,命運多舛,能不能扭轉惡化的基本面,也許只能用時間來證明了。

本文作者可以追加內容哦 !

標題:退市警告又響起,房多多(DUO.US)四年累計虧損超20億元

地址:https://www.utechfun.com/post/230156.html