人工智能並不都是美好的故事。

歷時10個月、反復接受三輪問詢,在一級市場受到熱捧的思必馳最終還是沒能闖關成功,登陸科創板。

近日,上海證券交易所向思必馳發布《關於終止思必馳科技股份有限公司首次公开發行股票並在科創板上市審核的決定》,標志着思必馳衝擊IPO已告失敗。

上交所上市審核委員會審議認爲,思必馳未能充分說明未來四年營業收入復合增長率的預測合理性,未能充分揭示上市前淨資產爲負的風險。

據招股書,思必馳近年來持續虧損,且扭虧轉盈預期不明朗;淨資產連年減少。思必馳上市失敗再次將AI公司商業化難題擺在了桌面上。

現實是,思必馳沒能通過IPO緩解資金“飢渴症”,反而將風險暴露在公衆和商業合作夥伴面前。

一方面需要另尋他方解決現金流問題,一方面需要安撫市場和客戶;繼續直面捉襟見肘的財務狀況、日益激烈的競爭環境,衝擊IPO之旅雖然已經結束,但思必馳的麻煩可能才剛剛开始。

淨資產2年減少近9成,商業化題難解

衝擊IPO之前,思必馳從2012年开始,一共獲得10輪融資;特別是2015年到2021年,7年時間9輪融資,平均每年都有融資。投資方裏不乏聯想、阿裏、聯發科、北汽等知名公司。

和一級市場相比,二級市場不爲夢想买單,投資者更希望看到明確的商業化能力。然而,在整個AI賽道,商業化都是一道難解的題。

先於思必馳闖關成功、登陸二級市場的寒武紀、商湯、雲從科技,無一不是掙扎在虧損的境地。2018-2022,5年時間,雲從科技、寒武紀、商湯分別虧損31.35億、37.37億、387.71億元。

根據公开披露的數據,思必馳2019-2022年分別虧損2.51億、1.8億、2.98億、2.64億元,4年時間虧掉了9.93億元,疊加今年一季度的數據,4年多累計虧損超過10億元。

同樣是虧損,思必馳虧損金額甚至還要少很多,爲什么寒武紀、商湯、雲從科技都成功上市了,而思必馳卻沒能闖關成功?

和其他成功上市的AI公司相比,思必馳的營收規模、資產規模太小了。以上文提到的幾家公司爲例,上市前一個完整年度(寒武紀2019年,商湯2020年,雲從科技2021年),寒武紀營業收入4.44億元,總資產46.68億元;商湯營業收入34.46億元,總資產384.79億元;雲從科技營業收入10.76億元,總資產23.13億元。

思必馳2022年營業收入4.23億元,總資產5.6億元。除了營業收入勉強接近2019年的寒武紀外,其他都相差甚大。

目前,思必馳的淨資產僅爲0.77億元,距離2020年的高點減少了87.31%,2年下降接近9成。照此趨勢,今年淨資產就將轉負。

根據上交所股票上市規則,最近一個會計年度淨利潤爲負且營業收入低於1億元、期末淨資產爲負值,上述兩種情形都將被實施退市風險警示;連續兩個會計年度出現上述情形將被退市。

從保護投資者的角度出發,交易所顯然不希望讓一家隨時可能觸及退市規定的公司上市。這是上交所發審委“拒收”思必馳的核心原因。

現金僅能支撐3-4個月,思必馳的財務困境

持續虧損、淨資產快速減少,這些問題發審委看得到、投資者看得到,管理層更看得到。爲什么思必馳還要強行闖關呢?

2020年底、2021年底、2022年底,思必馳账上現金分別是5.02億元、3.04億元、1.25億元。2021年账上現金減少1.98億元,2022年再次減少1.79億元。假設每個季度勻速減少,2021年每季度淨消耗現金約0.5億元,2022年約0.45億元,兩年平均季度淨消耗現金0.48億元。照此計算,思必馳2022年底的账上現金大約只夠2.6個季度,在8-9個月之間;目前距離2022年底又過去了近5個月,如無其他特別舉措,思必馳账上現金只能支撐3-4個月,可以說岌岌可危。

更爲關鍵的是,2022年底思必馳正在履行的銀行貸款達1.46億元,已經超過账上的現金。未來,一旦銀行出於規避風險的目的採取抽貸等舉措,思必馳的現金流緊張程度將進一步加深。

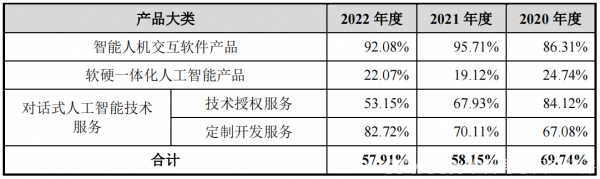

另一方面,實際經營短期內也無法貢獻正向現金流,思必馳的毛利率從2020年的69.74%下滑至2022年的57.91%,下降了11.83個百分點。主要原因是毛利率較低的軟硬一體化人工智能產品的營收佔比上升。

思必馳的毛利率情況(來源:公司公告)

經過多年的發展,AI產品的集成度越來越高,行業的趨勢是“軟硬一體”,對於思必馳來說,軟硬一體化人工智能產品的營收佔比可能會繼續提升,這將進一步拉低盈利水平。

账上現金岌岌可危、盈利能力繼續下降,研發投入卻一點都不能少。當前,AI行業仍處於爭搶市場份額的階段,各家公司都在比拼創新能力。

思必馳的研發投入在整個行業並不突出,目前維持在一年3億元左右的水平,僅爲商湯、科大訊飛等頭部AI公司的零頭。不說加大投入,思必馳想在市場上競爭,至少需要保持目前的投入水平。

在這樣的背景下,思必馳的資金“飢渴症”越發嚴重,原本可通過IPO來緩解,這條路沒能走通,只能另尋他方了。

風險暴露後,思必馳迎接連鎖反應

思必馳的麻煩還不止上面這些。

IPO失敗本身和IPO過程中披露的數據將風險徹底攤在了所有人面前,思必馳需要解決信任危機。

在供應商層面,優質供應商是否還敢繼續與之合作?如果優質供應商切斷合作,思必馳的產品和服務質量將難以保障。

在客戶層面,一定會有部分客戶擔心現金流緊張的思必馳項目“爛尾”,特別是在定制化开發的項目中,“爛尾”的影響非常大,這樣一來,客戶是否還敢繼續採購思必馳的產品和服務?

更深層次的危險在於,研發投入長期落後於頭部AI公司,後續一旦缺少資金繼續投入,思必馳很難保持足夠的競爭力參與市場競爭。

今年以來,ChatGPT的橫空出世掀起了國內企業大模型研發的浪潮。科大訊飛、商湯、雲知聲、雲從科技、第四範式等AI公司均已推出大模型項目,在大模型上掉隊的公司未來恐怕很難再翻身。

大模型的訓練成本高昂,並不是每家公司都承擔得起。據國盛證券估算,在公有雲下,GPT-3的訓練成本約爲140萬美元/次;對於一些更大的LLM模型,訓練成本更是可能達到1120萬美元/次。

根據招股書,思必馳在語言計算相關的生成式AI方面,已完成十億級參數大模型的構建和應用經驗。目前,思必馳並未公开大模型項目,也沒有百億以上參數量級生成式AI大模型的研發積累。

自有資金捉襟見肘,募資渠道受阻,思必馳短期內基本沒有上馬大模型的希望。IPO失敗後,AI公司思必馳必須重整旗鼓了。

原文標題 : 思必馳的AI鬼故事

標題:思必馳的AI鬼故事

地址:https://www.utechfun.com/post/223624.html