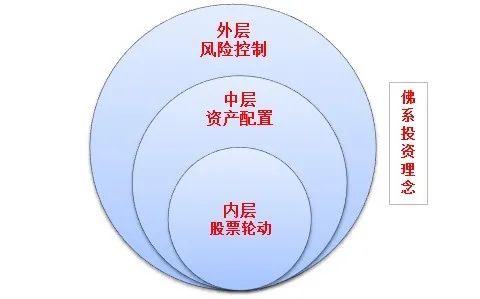

我的佛系資產組合體系分爲內中外三層:內層股票選擇、中層資產配置、外層風險控制,並使用佛系投資理念來支撐我的整個投資體系。在前兩篇文章裏,我分別介紹了投資體系中的內層股票選擇和中層資產配置,這篇文章將會介紹外層風險管理。

我的外層是風險管理,最主要目標是使得我的投資組合每年跌幅不超過10%,以及使得最大回撤不超過15%。我總結出三種方法:資金管理、倉位管理和對衝。

1)資金管理

這裏主要是股票投資的資金管理,很多人選對了正確股票,股價也上漲了很多,但是卻沒有賺到什么錢,一方面可能是股票倉位太低,沒有在勝率高的股票上重倉;另一方面可能是买入點和賣出點沒有選好,止損價和止盈價沒有設置,或者加倉和減倉的方式不對。資金管理就是要解決股票买多少、买賣點和加減倉策略的問題。

在买入一只股票前,首先要確定你买入股票的類型和持有時間,比如你是买的價值股、成長股還是防御股,持有周期是短期、中期還是長期。根據不同的股票類型,做出不同的資金管理策略,包括加減倉方式和止盈止損點等。

然後是要計算股票的勝率和盈虧比,勝率預示着每筆交易賺錢的概率,而盈虧比(賠率)是每筆交易的盈利和虧錢比例。一般來說,只有勝率超過60%,且盈虧比大於1的股票,才會進入我的選股池。勝率和盈虧比越大,我建倉分配的資金比例就越大,在基本面良好的前提下,如果股價出現回調,盈虧比增大,我還會繼續加倉,直到達到最大持倉比例。在熊市中我會首選勝率較高的股票,在牛市中我偏向於盈虧比較大的股票。

在加倉方式上,我遵循倒金字塔加倉,也就是在低位建倉的金額最多,隨着股價的上漲,买入的金額越來越少,呈現倒金字塔結構,避免在高位加倉過多,一旦股票大幅下跌將會虧損。關於止損點,對於價值股和防御股,單只股票虧損總金額不超過账戶價值的5%,對於成長股,單只股票虧損不超過2%,一旦觸發止損條件,我將會執行清倉,先讓自己冷靜,待到總結分析後再做投資決策,下面是不同類型的股票資金管理總結

最後,要堅持分散投資,控制整體行業和單個股票的風險,我一般單只個股倉位不超過投資組合的20%,單個行業佔比不超過30%。

2)倉位管理

倉位管理是爲了達到風控目的,控制總體股票倉位的方法,我設立了三道警戒线。我的具體做法是:

1.每年當資產組合跌幅超過5%時候,立即把股票倉位降到30%以下

2.每年當資產組合跌幅超過8%時候,立即把股票倉位降到10%以下

3. 每年當資產組合跌幅超過10%時候,立即把股票全部清倉,全部持債

4.當回升到警戒线以上後,才考慮逐步加倉,一旦再次跌破 警戒线需要立即減倉

通常來說,這套倉位管理風控方案是簡單可行的,只要嚴格執行,一定可以完成我設定的年度跌幅不超過10%的目標。假設股債倉位各佔一半的時候,要觸發第一條警戒线需要股票下跌10%以上,要觸發第二條警戒线需要股票再次下跌10%以上,觸發第三條警戒线需要股票再次下跌20%,只要不出現嚴重市場流動性危機,我的這套風控體系都是可行的。比如2018年爲全年熊市, 上證指數跌幅達到24.5%,個股跌幅通常都在50%以上,我的投資組合就一度跌幅超過了5%, 我立即執行了風控方案,使得我當年的投資組合跌幅控制在了5%以內。

當然這個倉位管理方案也存在一些問題,首先是非常難執行,大多數人都不愿意止損,經常遇到該執行的時候,存在僥幸心理不執行,一路死扛下去,最後造成大幅虧損。其次是交易成本較高,每次倉位管理的時候,都要賣出大量股票,特別是管理大的投資組合的時候,需要賣出的股票數量多,而且金額也很大,缺乏靈活性。最後,在減倉股票後,什么時候應該再次加倉也是一個問題,在單邊下跌市場很容易操作,但是在市場反復大幅波動的時候,可能出現來回減倉再加倉的操作。

3)對衝

對衝主要是運用一些衍生工具,來對衝账戶中風險資產下跌的風險,個人採用的對衝工具包括反向ETF、期貨和期權等。

3.1反向ETF對衝

反向ETF與普通的ETF一樣,都是追蹤指數的走勢,不同的是反向,走勢和指數走勢完全相反。比如恆生指數的反向ETF基金,當恆指指數漲3%,那么反向ETF大致跌3%。此外,還有槓杆反向ETF基金,比如是2倍的恆指反向ETF基金,當恆指跌3%的時候,那么反向ETF大致漲6%。

在中國市場上暫時沒有反向ETF,但是在港股和美股市場都有反向ETF,港股有恆生指數、滬深300、道瓊斯指數、A50等反向ETF,最多有2倍槓杆反向ETF。美國市場的反向ETF衆多,包括主流股票指數、行業指數、債券指數、黃金和原材料等,最多有3倍槓杆反向ETF。

在用反向ETF對衝前,我通常會確定需要對衝的時間和對衝的比例。對衝的時間是要確認在哪段時間內需要對衝,比如可以選擇當大盤在年线下運行時,或者當貨幣政策收緊時對衝。其次,是要決定多少倉位的股票需要對衝,比如可以全部對衝或者對衝一半。最後,要選擇需要對衝的指數,可以看看自己的持倉個股,選擇相對能夠代表自己持倉的指數對衝。另外,我個人通常會選擇3倍的反向ETF對衝。

反向ETF對衝優點是操作非常簡單,成本較低,可以選擇在一個時間段內對衝,不用擔心市場反復大幅波動的情況。缺點對衝需要佔用大量的資金,其次是偶爾反向ETF沒有完全跟蹤到指數,最後需要選擇適合的反向指數ETF對衝,如果出現個股跌而指數不跌的情況,就不能起到對衝作用。

3.2期貨對衝

期貨對衝和反向ETF對衝非常類似,可以選擇滬深300、恆生指數和標普500指數期貨進行對衝,優點是通常跟蹤指數比較緊密,且只需要少量的資金,便可以對大量的股票部位進行對衝,但是當市場大幅波動時,需要注意補充保證金,特別是市場極端波動的時候。

3.3 期權對衝

期權是一種有效的風險管理工具,個人最喜歡用期權對衝,且可以運用一些策略達到特別風險管理。只要是堅持用作對衝,嚴格執行操作,不僅可以管理短期的下跌風險,也可以控制中長期的大幅回撤。我把期權對衝分爲兩種,第一種是短期對衝,抵消短期下跌風險,第二種是中長期對衝,相當於中長期給自己买一個股票下跌保險。

短期對衝

何時短期對衝:當有重大不確定的事件發生前;市場短期嚴重超买的時候;

使用什么看跌期權對衝:首先選擇時間價值低的期權,期權價值分爲兩個部分,分別是期權價值和時間價值,期權隨着時間的推移價格將會全部體現爲期權價值,選擇時間價值低的期權,可以使得市場波動不大時,時間價值損失較小。其次選擇彈性高的期權,彈性越高意味着需要對衝的資金量越少。我通常選擇在價內的短期看跌期權,且行權價和現價相差不太多的期權,這些期權相對時間價值少,且彈性合理。

持有時間:通常持有時間不會超過一周,通常我會當天平掉用於對衝的期權。

舉例子:選取最近一個月到期的標的,行權價和現價差不多的看跌期權對衝,對衝時根據自己對市場的判斷,採取30%,50%後者100%對衝,如果100%對衝,總的對衝金額佔總股票金額通常在5%到10%之間。

缺點:損失時間價值,如果大盤波動不大最後收盤平盤,看跌期權仍然可能小幅下跌。如果購买快到期的期權,市場短期並沒有如期下跌,反而大幅上漲,漲到超過行權價格,那么短期面臨損失所有本金的風險。此外,對衝的指數可能和個人持股走勢反向,對衝效果可能會不好。

中長期對衝

何時中長期對衝:當股指處於明顯的下跌趨勢中,並且短期內不太可能恢復。

使用什么看跌期權對衝:選取期權價格低、時間長的價外期權對衝,通常期權行權價低於現價5%到10%之間,首先要選價格低的,這樣期權保險費才會較低,通常選擇價格低於0.03的。其次選擇時間較長的期權,比如三個月的,越長你就不需要經常移倉。最後行權價最好不要超過現價的10%。如果選不到符合這些標准的,就按照上面的優先順序來選擇相對合理的。

持有時間:中長期持有,當指數上漲或者下跌10%時,及時止損和止盈期權

舉例子:我選取三個月到期的標的,低於行權價的10%的看跌期權,價格越低越好,通常100%全部股票倉位對衝,對衝價值爲股票账戶價值的2%-3%。

缺點:損失大量時間價值。如果每三個月都花股票價值的2%-3%進行對衝,一年的對衝成本高達8%-12%。因此長期對衝最好不要每個月都要买,當市場在明顯高位,或者你對中期看法明顯偏空的時候,可以买入博弈,如果每個季度都买,大概率情況會虧損所有保險金,因爲指數跌10%以上的機會是不大的。此外,對衝的指數可能和個人持股走勢反向,對衝效果可能會不好。

期權對衝方案總結

期權的槓杆較大,通常在5倍到50倍之間,可以用很小的金額完成對整個倉位的對衝,降低交易成本。但是用期權對衝難度明顯高於期貨對衝,在把握何時短期對衝,何時長期對衝時機較難,其次期權會損失時間價值,特別是長期期權時間價值損失非常大。最後在市場連續大跌波動增大的時候對衝,期權價值可能溢價,很多時候雖然市場下跌了,但是期權並沒有上漲到應有的效果。

巴菲特以及彼特林奇等投資大佬都指出,應該把股票期貨和期權交易定義爲違法行爲,我其實也比較同意,很多人本來初衷是爲了對衝,但是最後忍不住誘惑做了短线投資,最終虧掉了不少錢,因此用期權對衝一定要守住只爲了對衝的底线。

除了使用期權對衝以外,還可以用一些期權策略來獲得長期加強收益,特別是備兌期權可以成爲長期穩定獲利的方法,下面分別來說一說

1)賣出虛值看漲或者看跌期權

2)備兌期權

賣出廢紙期權

賣出價外期權和买入期權是相反操作,當市場處於下跌趨勢中,可以賣出價外一個月到期的看漲期權,行權價爲現價的5%以上,通過持有到期獲得期權費。當市場處於上漲趨勢中,可以賣出一個月到期的價外看跌期權,行權價爲現價的5%以下,通過持有到期獲得期權費,只要是市場不出現完全相反走勢,且幅度超過5%,那么就可以獲得期權費。

優點:通常來說同時看錯股市方向,且看錯幅度超過5%的可能性是比較小的,但是如果真的發生,可以選擇平倉,再賣出一個行權價更高的期權的方式止損,可以把損失控制在有效範圍內。按照這種方式,如果每個月都勝率正確,通常年化收益在6%到15%之間。

缺點:賣出期權理論上損失風險可能無限大,如果發生極端重大事件,指數巨幅波動的時候,可能面臨較大的損失,回吐所有盈利。此外,賣出期權需要交納保證金,如果市場因爲消息巨幅波動,可能造成風險度超過100%,需要立即補充保證金,如果不及補充,可能出現被動平倉風險。

在我的實踐中,我發現裸賣看漲期權可能在極端市場下會造成較大損失,比如2020年7月我賣出的虛值看漲期權出現了大幅度虧損,因爲股指在7月初出現急漲,且漲幅巨大一度超過了15%以上,我不得不做出兩個選擇,第一是加保證金死扛到底,第二是部分止損,賣出一個行權價更高的看漲期權,第一種方法的風險過大,我選擇了後者,在指數暴漲階段,不斷賣出一個行權價更高的期權,不過仍然造成了較大的損失。考慮到在極端行情下賣出看漲期權的風險,我停止了每個月賣出虛值看漲期權的操作,除非是已經买了指數ETF基金,再賣出看漲期權,做一個備兌期權,這樣可以規避指數短期暴漲出現的被動平倉風險。

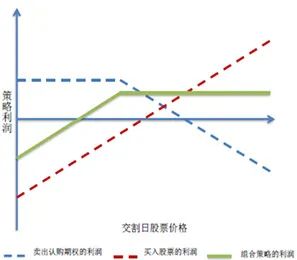

備兌期權

同時持有標的資產並賣出看漲期權,並賺取權利金使其增強持股收益,降低持股成本的策略。備兌期權相當於是增強版收益的指數基金,具體的策略利潤可以見下圖。

可以通過市場走勢來選擇賣出不同行權價的看漲期權。如果預期市場走勢較好,則可以賣出價外的看漲期權,比如行權價在現價5%以上的期權。如果預期市場明顯下跌趨勢,則可以賣出一個平價的看漲期權。

備兌期權的風險遠遠低於直接賣出期權,因爲備兌期權使用現券擔保,因此不需要繳納保證金,如果指數大幅上漲,也僅僅會損失上漲的漲幅,長期來看,備兌期權策略可獲得預期上證50指數+8%的年化收益。

舉例說明,如果买入10萬份50ETF,假設現在50ETF的價格爲3,那么需要資金一共30萬。假如預期市場將會持續下跌,則備兌开倉,10萬份50ETF對應可以賣出10份行權價爲3的一個月到期的期權,價格爲0.0451,如果一個月後50ETF在3元以下,那么就可以獲得所有期權費0.0451*100000=4510,單月期權費收益爲1.5%,總體收益爲50ETF收益+1.5%。如果市場並沒有如預期下跌,而是上漲到3以上,那么收益將會固定爲1.5%,相當於損失了指數上漲的收益。

最後再舉個例子還說說我通過騰訊控股,做的備兌期權策略,可以獲得增強收益。比如我在持有騰訊控股的情況下,賣出一個月行權價高於現價15%的看漲期權,如果一個月後騰訊漲幅高於15%,我將會損失超過15%的部分漲幅,如果漲幅低於15%,我可以收到0.5%到1%的期權費,整年來看,這個備兌期權策略可以讓我得到騰訊年收益再加上6%到12%的額外收益。

另外,如果我想以低於現價10%的價格加倉一手騰訊,那么我賣出一個看跌期權,如果騰訊1個月後跌超過10%,我就接受行權买入一手騰訊,否則我就坐收看跌期權的期權費。總結來說,在我有正股的情況下,我通過賣出看漲和看跌期權,獲得兩層額外收益,而對我的購买力無任何影響。

總結

我的外層風險控制有兩個目標,分別是控制每年資產組合跌幅不超過10%,以及投資組合最大回撤不超過15%,可以通過資金管理、倉位管理、對衝三種方法實現。資金管理主要是根據买入股票的類型,來解決股票买多少、买賣點和加減倉策略的問題。倉位管理是最簡單直觀的風控方法,但是交易費用高;對衝是最爲普遍的風控方法,個人採取反向ETF、期權和期貨對衝,每種工具對衝都各有好壞,反向ETF是最簡單的方法,但是佔用較多資金;期貨對衝要注意在極端行情中補充保證金;期權對衝不佔用大量資金,但是會損失時間成本,操作也是最爲復雜。在實踐中,我們也可以根據自身情況,混合使用多種對衝方法。另外,對衝方法遠遠不局限於這三種方法,我在未來將會不斷探索更多的對衝方法,使得我能更好實現我的風險控制目標。

往期精彩佛系旅行文章回顧 香港旅居故事巴以衝突,我支持哪一邊?

綠光閃耀在挪威的森林

往期精彩佛系投資文章回顧 我的投資體系:內層股票決策(2022年版) 我的投資體系:中層資產配置(2022年版) 普通投資者的極簡投資組合(港美股版)

本文作者可以追加內容哦 !

標題:我的投資體系:外層風險管理(2022年版)

地址:https://www.utechfun.com/post/215222.html