來源:錦緞

國產芯片設計公司正在經歷冰火兩重天——一些公司風光上市,一些公司卻不得不走進ICU。

9月12日,國產GPU獨角獸壁仞科技進入了上市輔導程序,IPO在即。11月11日,消息稱摩爾线程已完成股份制改造,目標科創板上市。作爲對比,國產廠商象帝先卻被傳出解散的消息。

2020年9月,中科院計算機專家唐志敏牽頭創立象帝先,進入GPU創業賽道,被外界稱之爲“中國英偉達”,同年象帝先拿下天使輪融資,並於2023年完成來自14個投資方的3輪融資,隨後於2024年成爲重慶市獨角獸企業,估值150億元。

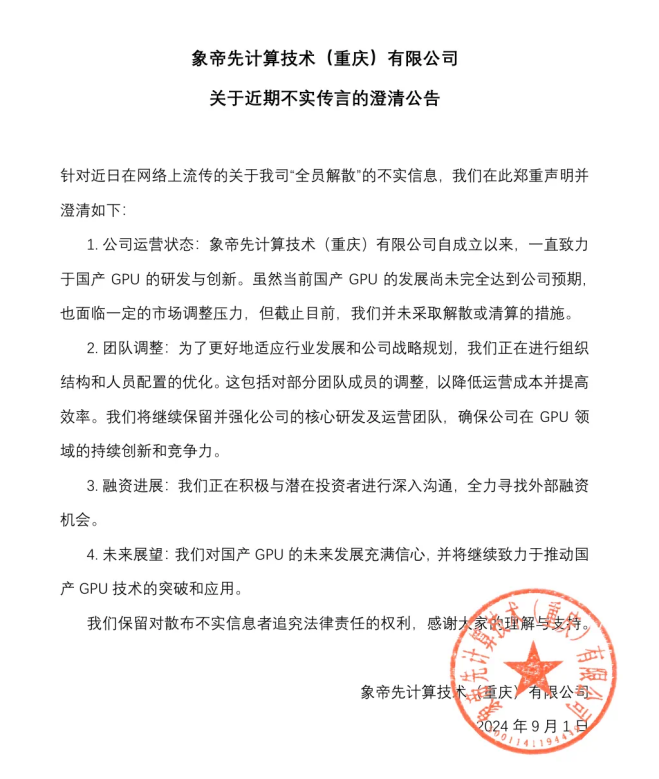

針對解散傳聞,象帝先發文回應稱未解散、清算,只是通過人員優化降低成本,並且會保留核心研發團隊,並且正在積極與投資者溝通,尋找外部融資。

象帝先對解散傳聞的回應

象帝先對解散傳聞的回應

一時間,象帝先爲什么會突然大舉收縮,國產GPU創業賽道开始洗牌了嗎?這些也成爲了國產GPU乃至整個芯片產業需要思考的問題。

01

“中國英偉達”的战略誤判

2014年9月,國家集成電路產業投資基金(簡稱大基金)成立,一期募資超過1300億元,制造與設計都是當時重點的投資方向。在此之前的6月份,《國家集成電路產業發展推進綱要》就已經公布,其中有兩個關鍵目標:

2020年,“集成電路產業與國際先進水准的差距逐步縮小,16、14納米制造工藝實現規模量產”;2030年“集成電路產業鏈主要環節達到國際先進水准,一批企業進入國際第一梯隊。”

在這一大背景下,國內GPU創業第一波大潮拉开序幕,芯原微、景嘉微、龍芯等在這一階段都开始布局相關項目。

不同時期成立的國產GPU創業項目,數據來源:企查查

不同時期成立的國產GPU創業項目,數據來源:企查查

現在回頭來看,當初《綱要》對晶圓代工部分定的KPI其實完成得還不錯。

2020年,中芯國際已能夠以95%的良率實現14納米的量產,如今還突破到更先進的節點,不過我們也要正視問題:先進工藝依舊在不斷往前推進,過去的先進工藝,將來會被劃分到成熟工藝;我們的制造能力進步都建立在進口設備的基礎之上,距離全產業鏈的國際先進水平目標仍有差距。

到了2018年,中、美科技競爭加劇,斷供的風險急劇飆升——中興通訊被迫喊出“美國禁令將使公司立即進入休克狀態”,台積電被迫停止向華爲提供麒麟芯片代工服務,國產GPU創業進入第二輪投資浪潮,象帝先就是在這一輪創業大潮下誕生,同期的國產團隊還包括壁仞科技、摩爾线程、沐曦等。

象帝先董事長唐志敏是中國芯片領域罕見的战略級科學家,我在20多年前就有過了解,曾在多家國產芯片項目當中擔任負責人。

2000年,龍芯董事長胡偉武的熱文《我們的龍芯一號》中,唐志敏就以龍芯項目負責人的身份出現。在創立象帝先之前,唐志敏還領導了海光的CPU、DCU項目,不過相關項目商業化都不是很成功,關鍵問題還是因爲過度依賴AMD的Zen1授權,這裏不展开討論。

2020年9月成立初期,象帝先完成天使輪融資,2022年完成A輪融資。到2021年,兩年時間公司規模已超過200人,發展速度非常快,而不久前由哈佛3名00後輟學生組建的AI芯片項目“Etched”團隊僅僅只有35個人,所以不少觀點認爲,象帝先在前期擴張太快,但這種比較略顯絕對,後文再詳細展开。

2022年,象帝先迎來高光時刻,當年基於Imagination的IP核授權,流片並發布了“天鈞一號”GPU——12納米工藝,2048個計算核,4TFLOPS的FP32算力、16TOPS的AI算力、16GB顯存、256GB/s帶寬。

橫向對比硬件指標,象帝先的“天鈞一號”在帶寬、算力和工藝上與2022年的國產競品有一定差距,其性能勉強追上英偉達2019年的中高端產品RTX 2060(如下表),後者同樣採用12nm工藝,總計1920個計算核心,6.5TFLOPS的FP32算力,51.6TOPS的AI算力,6GB顯存,帶寬336GB/s。

相關GPU產品硬件指標對比,來源:產品官網及相關報道

相關GPU產品硬件指標對比,來源:產品官網及相關報道

2023年9月,象帝先發布“天鈞二號”,這代產品定位低端,1024個計算核心、2.6TFLOPS的FP32算力、8GB顯存、128GB/s帶寬,主打低功耗和高性價比。

兩款產品作爲敲門磚,幫助象帝先在2023年完成了至少來自14個資方的3輪融資,並於2024年成爲重慶市獨角獸企業,估值超過150億元,被諸多媒體稱之爲“中國英偉達”。

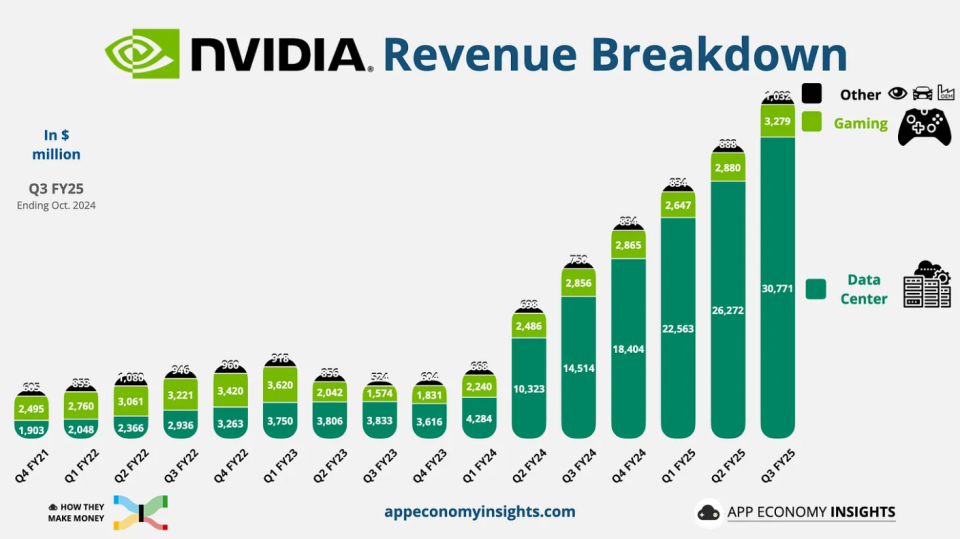

不過,“中國英偉達”的帽子,對於象帝先來說不一定匹配——它要對標的英偉達,營收構成已經風格大變,數據中心業務佔比接近90%。

英偉達營收構成,2023財年Q1,數據中心業務首次超過遊戲業務 來源:App economy insight

英偉達營收構成,2023財年Q1,數據中心業務首次超過遊戲業務 來源:App economy insight

而象帝先直到2024年,還停留在桌面顯卡市場,唯一能和AI芯片相關聯的產品,是2024世界人工智能大會上亮相的一塊神祕的PCIE版本服務器顯卡XDX X1900。

外界傳過B輪融資滿5億元的對賭協議是壓垮象帝先的“最後一根稻草”,而對賭牽涉的資本問題,與整個大環境有關,今年7月份,澎湃新聞在報道中披露,深創投大批量發起回購訴訟,通過這種方式來退出被投項目,但象帝先的境遇不能說明國產芯片設計團隊遭遇資本寒冬,壁仞、摩爾线程畢竟還在排隊IPO。

2024年世界人工智能大會上“象帝先”公司展出的產品矩陣

2024年世界人工智能大會上“象帝先”公司展出的產品矩陣

從我的角度來看,問題核心還是战略誤判,對賭協議只是象帝先“解散”的導火索,即便沒有這個誘因,也可能會出現其它原因。

對於象帝先目前的資本困局,我嘗試過與其市場部前員工進行求證,但未獲得正面答復,只是表示“我們也都盼着好消息。”

02

其實,GPU廠商是“軟件公司”

國產創業項目還在追硬件指標,然而GPU競爭已經從硬件爲主、軟件爲輔的比拼,轉變爲硬件+軟件的綜合生態能力較量。

深度學習爆火之前,通用GPU需求數量最多的應用方向是PC桌面顯卡,英偉達、AMD、英特爾是主要玩家,其中英特爾主要在CPU上集成GPU,2022年又重回獨顯市場。三家提供的產品多,滿足辦公、遊戲、圖形等各類需求。

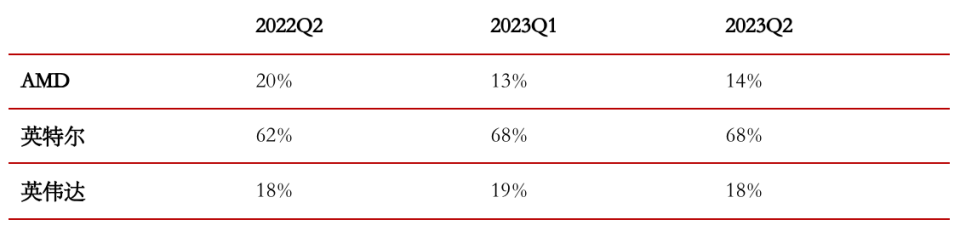

根據市場研究機構JPR的數據,PC顯卡供應商市佔率,英特爾憑借集成顯卡出貨佔據68%份額位列第一

根據市場研究機構JPR的數據,PC顯卡供應商市佔率,英特爾憑借集成顯卡出貨佔據68%份額位列第一

新入局者,想要在這樣的市場上分一杯羹,不僅需要扎實的產品性能,更需要運行多年的成熟供應鏈體系支撐,難度極高。

就拿象帝先的天鈞一號來說,不僅性能無法和同期國產產品抗衡,與國際市場上的對手差距在3年左右,這意味着新晉者連打價格战的實力都不具備。

更重要的是,桌面顯卡聚焦圖形處理能力,而深度學習興起之後,基於並行計算優勢,GPU找到了新的增長空間。

兩個指標可說明GPU通用計算需求“暴增”——其一,“算力頂流們”的數據中心業務急劇膨脹;其二,“硅谷巨頭”算力儲備急劇膨脹。

一方面,截至到今年10月27日的第三財季,過去四年,英偉達的數據中心業務增長了約30倍,財季營收從11億美元(佔比25%)暴增到309億美元(佔比88%)。

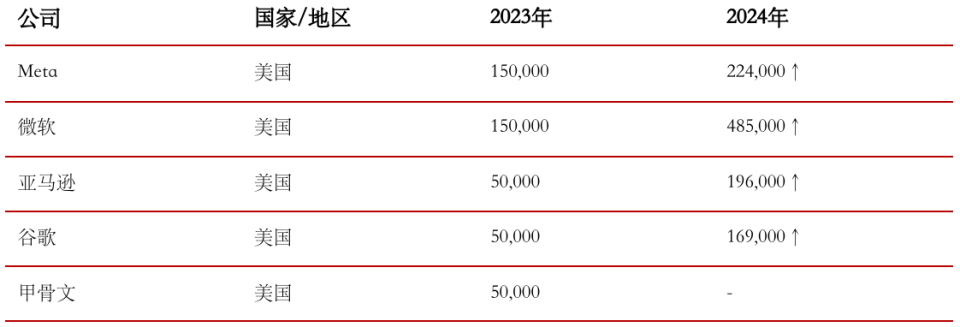

另一方面,研究機構Omdia的數據顯示,截至2023年第三季度,英偉達H100出貨量達到65萬張,其中Meta和微軟分別拿下15萬張,接近全部訂單的一半。到2024年,微軟的Hopper系列GPU儲備量直接衝到了48.5萬張,其AI數據中心支出超過300億美元,位列所有硅谷巨頭之首。

研究機構Omdia披露的近兩年美國主要科技公司Hopper架構GPU的儲備量

研究機構Omdia披露的近兩年美國主要科技公司Hopper架構GPU的儲備量

深度學習和人工智能爲GPU帶來了潛在的機會和蛋糕,但這不代表初創公司一定就有機會拿下,像AMD這樣的GPU老玩家,一些產品算力指標都超越了英偉達,但在競爭中就是打不贏,以CUDA爲代表的軟件生態扮演了至關重要的作用。

有一個細節,今年的GTC大會上,黃仁勳說“英偉達是一家軟件公司”,指的就是其GPU產品“統治”AI的關鍵因素之一,CUDA生態。這一點我在《沒人能殺死1.5萬億的英偉達》一文中也解釋過。額外插一句,這才過去半年多時間,英偉達市值已經衝破3萬億美元市值。

生態系統的統治力如何理解?可以類比用戶對操作系統的偏好——蘋果的macOS現在足夠優秀了,過去10年其市場份額翻了一倍,但Windows仍然有先發優勢以及用戶的接受度,牢牢佔據着70%的份額,這就是生態系統的力量。

基於GPU的通用計算,生態系統的重要性可能比操作系統還要極端——开發者一旦適應了英偉達的軟件生態,就很難從其中切換出來。

舉個例子,假設某個企業要採購國產GPU,首先就要解決代碼兼容性問題,包括不兼容的庫和函數都要替換或者修改,雖然國產廠商會提供遷移工具,這仍需大量的开發工作,遷移過程還會引發應用性能損失的問題,要減少這種損失,就得根據國產GPU的架構來調整優化算法,這又進一步增加开發工作量。

設備的穩定性也是影響效率的一個關鍵因素,之前Meta在論文中曾披露過——H100的萬卡集群訓練Llama 3.1,平均3小時故障一次,盡管很多問題都可以自動化處理,但依舊會增加人力和時間成本,最終影響效率。

而這還是H100這樣市佔率超高的產品,一些問題還有可能在线上社區找到解決方案,一旦換成國產設備,如果支持生態做得不好,快速定位問題並獲取解決方案都不是一件容易得事情,用比較流行的話說,切換國產GPU的TCO(總擁有成本)太高。

從心理上說,應該有很多企業愿意支持國產芯片,採購成本不便宜也可以接受,但是從商業的角度來說,如果开發特別麻煩、使用出現問題,佔用了研發團隊過多精力,這樣的商業合作很難維持下去。

拋开市場需不需要這么多英偉達的問題來看GPU、AI芯片創業,現在很多新項目一亮相就是數十倍的“吊打”英偉達,硬件指標看上去不用擔心了,但除了紙面數據要好外,一开始就要想好如何做生態。而一旦涉及做生態,對於“400人算不算多”這類問題,就會好回答很多——我所知道的是,英偉達這樣的企業,在大客戶那裏一般都會安排數十人的駐場支持團隊。所以,GPU廠商是“軟件公司”這個觀點現在來看非常貼切。

03

只做“替代”很難上牌桌

沒有生態支持的GPU通用計算項目,开局可以說是機遇與挑战並存。

由於美國限制高性能AI芯片向大陸出口,客觀上給國產廠商打开了機會之門。當所有企業都拿不到,或者很難通過正常渠道採購海外先進產品時,能夠穩定供貨的國產GPU就會成爲爭搶對象,而且現在政策和機構也在鼓勵這件事,這也會加速國產半導體生態的成熟與進化,華爲在手機芯片上已經驗證這一點。

與手機芯片不同,GPU作爲“大芯片”,die size都在500mm²以上,比如RTX 4090是600mm²,H100是800mm²+,如果採用高帶寬內存,還要着重考慮先進封裝技術。

用於通用計算的主流GPU(右側),die size爲826mm²,Cerebras WSE-2(左側)專用芯片達到了46225mm²

所以,除了前面說的战略誤判,影響國產GPU成功的因素還包括IP、設計、制造、銷售等環節之中,並且環環相扣。

在設計環節首要面對的就是IP授權和設計工具的問題,象帝先、摩爾线程都是拿Imagination的IP授權,然後採用海外公司的設計工具,如果這兩個領域得不到持續地更新支持,就存在斷供風險。

設計的下一個環節就是制造。很多企業的產品硬件指標,無論單項還是多項都很優秀,但能否流片成功,並且以高良率量產也很關鍵。

單就流片這個環節的單次費用就高達上億元,如果流片失敗就得額外再支付費用,之前英偉達的Blackwell芯片遭遇“跳票事故”,一度帶崩其股價,英偉達可以扛得住這種風險,創業團隊未必能經受住。

好消息是,在制造端,過去幾年在美國的極限施壓之下,國產制造工藝和設備已經有了很大進步。9月份,工信微報披露了國產光刻機的進展,按官方提供的數據,純國產設備已經可以覆蓋65nm工藝的芯片,這對於中國芯片產業具有很大的意義。不過,雖然大陸自主晶圓制造技術進步迅速,但先進產能也相對有限。

所以,現階段大陸的fabless,也還離不开對台積電的依賴。而且,因爲創業團隊體量與需求量的差異,代工費用會有差別,同等工藝代工費用可能是台積電的1.5倍左右,這也會影響初創公司的毛利率。

設計、制造之後,就是如何把產品賣出去,實現正循環。一些現在還活躍的一些頭部創業團隊,很多背後都有上市公司的支持,這些上市公司在各地推動構建智算中心,對於創業團隊來說,它們既是投資人,又是客戶。這種邏輯還可以類比雲計算廠商——自研AI芯片更容易成功,自己就是自己的客戶,能形成很好的自循環。

很多人問中國芯片的出路在哪裏,從一個外部觀察者的視角,短期的確要實現自主替代,長期則需要參與到對產業的標准制定當中,這樣才能夠影響到全球產業。我想舉一個大疆的例子,它也被納入了實體清單,可結果呢?美國要制裁它,又不得不想辦法來买它的產品。

過去,行業看到“美國禁令”的大利好之後,感覺機會來了紛紛行動、融資开跑,是可以理解的衝動。但最終,創業團隊與資本在普及認知、達成共識之後,結合產業發展窗口來攢局,才能更好地准備應對挑战,在未來中國芯片生態“大成”之時,成爲勝利者中的一員。如果上述條件都不具備,更多的“中國英偉達”可能會迎來不確定性。(作者 亞洲視覺科技研發總監 陳經,編輯 鄭可君 蘇揚)

特別聲明:以上內容僅代表作者本人的觀點或立場,不代表新浪財經頭條的觀點或立場。如因作品內容、版權或其他問題需要與新浪財經頭條聯系的,請於上述內容發布後的30天內進行。

海量資訊、精准解讀,盡在新浪財經APP

海量資訊、精准解讀,盡在新浪財經APP

標題:“中國英偉達”闖過2024

地址:https://www.utechfun.com/post/460310.html