日產和本田即將“合並”的信息,如同驚雷,炸響在這個傳統汽車品牌式微的新時代。12月23日,日本廣播協會(NHK)再次報道,歷經一周的談判,雙方希望最快預計2025年6月達成協議,這意味着日產和本田,由緊急合並變成從長計議。

酝釀卻可以追溯更早。明確提及日產和本田可能進行業務整合的消息,是在 2024 年 3 月,彼時,雙方籤署諒解備忘錄,在聯合採購、共同开發動力平台、零配件通用化等電動汽車業務展开全面合作 。而據說早在2019年,日本政府就有意促成,但當時遭到了雙方的反對。

對於日產這樣的大型企業,經營困難不會突然爆發,漫長的沉積必然存在,只是過程中的信息很可能被人爲扭曲或者掩蓋。即便上市公司,公开財報即使看上去健康,突然崩塌也並非不可能。透過財報看企業,既存在合理性,也可能會有偏差。畢竟財報並不能說明所有問題。

就在12月20日,日產前掌門卡洛斯·戈恩(Carlos Ghosn)接受了外媒採訪,在提及日產與本田的合並談判時,他表示日產現在極度混亂,與本田探討合並已是孤注一擲。

事實上,後戈恩時代的日產,一直沒有擺脫危機的影子。

日產與本田若成功合並,將誕生世界第三新汽車集團

日產與本田若成功合並,將誕生世界第三新汽車集團

战報和战线背離

日產財報,令人尋味。

2023財年(2023 年 4 月 -2024 年 3 月),銷售344萬輛車,同比增4.1%,營收5827.8億元人民幣(下同),增19.7%;經營利潤261.3億元,同比增51%。營業利潤率4.5%,雖然略低,但也同比增0.9個百分點。中國市場是日產唯一下跌的市場。從全球範圍來看,這還算一份相當優秀的成績。

2024年,突變。

今年上半年(4月-9月),全球銷量160萬輛,同比跌4%,營收跌1.3%,但營業利潤大跌90.2%,只剩15億元。其中,中美兩大市場紛紛折戟。中國市場1-11月銷量62.2萬輛,同比降10.5%;而去年才成爲日產最大市場的美國,因混動車型缺乏以及經銷商庫存高企,利潤下滑高達99%。

如果日產CEO內田誠的話語不是聳人聽聞,“日產現金儲備只剩下12-14個月”,那么日產在全球已經從一路報捷變成死亡螺旋預警。

本田的財報也沒好到哪裏去。2024年Q1(4-6月),利潤剛達到歷史最高(226億元),Q2居然縮減到120億元,環比近乎減半。本田在華2024年1-11月銷量74萬輛,同比降30.7%。

2025年,兩大企業有了一個同樣的預判,無論日產還是本田,銷量預期均縮減20萬輛。

有行業分析指出,日企雖然全球布局,但中國市場的利潤佔比遠比其份額要高。中國市場的萎靡,對於企業的全球經營必然產生重大影響,只不過這種影響在財報顯示中會變得相對滯後。而更直接的表現是,現金喫緊,項目更張,高層人事开始不穩。

內田誠使用的措辭是“對管理架構進行審查”。這是重大危機下重組業務的委婉說法,

無論日產還是本田,財報內的數字和信息引導,都解釋不了一個核心問題,爲什么幾個季度內業績會呈現過山車的狀態。(相關財報分析可見《全球性潛在危機,日系請注意!》)

日產24年H1財報已顯頹勢

日產24年H1財報已顯頹勢

競爭主軸更需效率

日產+本田,能不能解決問題?

兩者的歷史都是驕傲的,只可惜在中國新能源投資大潮中沒有跟上節奏。本田的處境或許稍好,畢竟還有混動和插混技術在支撐盤面。但於日產,當年的leaf(聆風)已成爲過往,e-Power的技術亮點,在中國市場遭遇傳播之殤,一言難盡。

困境中抱團,這是日本企業的路徑依賴。日本家電、消費電子和IT企業,包括汽車產業,都曾在不利的情況下合並。在成本-效益爲競爭主軸的時代,做大規模確實有助於集中資源,降低邊際成本,但帶來的麻煩也是顯而易見,企業文化不兼容,雙方貌合神離。這都是衆所周知的難題。

必須看到,現在的競爭主軸,主要是技術革新帶動的研產效率競爭,如果沒有效率,單純的規模數字相加,特別是硬扭在一起的兩條瓜蔓,在與時間賽跑的過程中,甚至會成爲效率的絆腳石。

如果只是復制當年日產三菱雷諾的路徑,無論是技術合作、共同开發、還是渠道共享、聯合採購等這些可以預料的方式,可能在當下會處於失語狀態。畢竟,日產和本田面臨的困境是相似的。

關於日產三菱雷諾聯盟,無法單純判斷成功和失敗。可以看到的是,雷諾在逐年減少對於日產的持股(從43%減少到15%)。而日產內部負面不斷,無論是內鬥還是巨額虧損,都讓人對於聯盟產生不好的聯想。

戈恩對於日產本田合並持以不樂觀態度

戈恩對於日產本田合並持以不樂觀態度

這場混沌狀態下的預合並,因爲鴻海(富士康母公司)的中途截胡,關注度升高。

鴻海應該希望獲得EV制造的經驗以及在全球擁有的銷售能力,但就日產管理層的態度,顯然更愿意和本田合並。日產管理層顯然能夠預感鴻海入局之後的慘烈局面——現有管理層將會十不存一。而和本田合並,最大的確定性在於,日產仍將保留業務與品牌的獨立性。

歷史總是會有記憶,正如當年雷諾日產的聯盟,日產不感謝戈恩,雖然後者拯救了日產當時岌岌可危的業務,但日產整個管理層在戈恩的鞭笞下匍匐在地,滋味並不好受。

現在來看,鴻海的角色,更多是引發本田的防御心理。於本田而言,鴻海入局日產將會給日本車市帶來太多不確定的影響,無論是關稅壁壘、供應鏈整合以及後續非日本車企介入的可能性,對於目前不超過400萬輛的日本汽車市場,都是不可承受之重。從這個角度而言,本田被稱作“白衣騎士”也不爲過。

沒有辦法的辦法

在面臨新技術投資效率不利的情況下,日產和本田並非沒有應對,內部大刀闊斧地改革如能取得成效,誰也不會選擇外部合並的道路。

2020年,日產將全球市場整合爲四個大區,日本和東盟合二爲一,另有中國區、美洲區和其他(AMIEO區),分別任命副總裁分管。各區自設KPI,強力提升決策。中國區更是表態依賴中國夥伴,大力實現研發本土化,如此謙卑的姿態,卻沒有換來預想的效果。

2024年Q2財報一出,日產再度調整了中國區和美洲區的高管,進一步強化授權給中國區,強化研發投資。但這套動作還沒完全展开,本部就迎來了裁員、削減產能(關廠)和機構審查。

再看本田。繼2023年1月成立專門研發電動車的電動事業本部後,今年4月又新增汽車生產總部、供應鏈採購總部、品質改革總部,強化推進電氣化和碳中和。和日產放權給各區相反,本田在新能源研發上收權到總部。相應的採購、生產指導和品質督導權限,也都收到總部。

二者合並,外界普遍不表示樂觀

二者合並,外界普遍不表示樂觀

日產先後試圖以經營架構和人事更張的手段,提升效率;而本田則通過設立專事新能源的研產機構來提升效率。對於日企而言,增設部門已經是非常出位的舉措了,但同樣的事情如果放在中國車企,孵化新品牌是很有可能的決策。雖然路徑不同,但兩者很清楚,新能源研發效率的問題,要透過資源重構、機構改革來解決。

合並只是一個兜底方案。合並決議能往下走這件事,無疑透露兩點信息:其一,管理層對內部改革已經缺乏信心;其二,合並能夠解決迫近到鼻子底下的危機(很可能是現金流問題)。按照日本人一貫秉性,只要說“即將面臨危機”,那么很可能已經身處危機當中。面對頻起的破產傳言,對於日產管理者而言,合並本身帶來的動蕩,已經沒那么重要了。本田的考慮,除了外部的推動因素外,更多也源於自身確實也需要電動技術的補足。

雖然外界多數不看好合並之後的前景,但相比於長遠發展困境,“明年還能不能站着”可能是管理層更爲燒腦的事情。

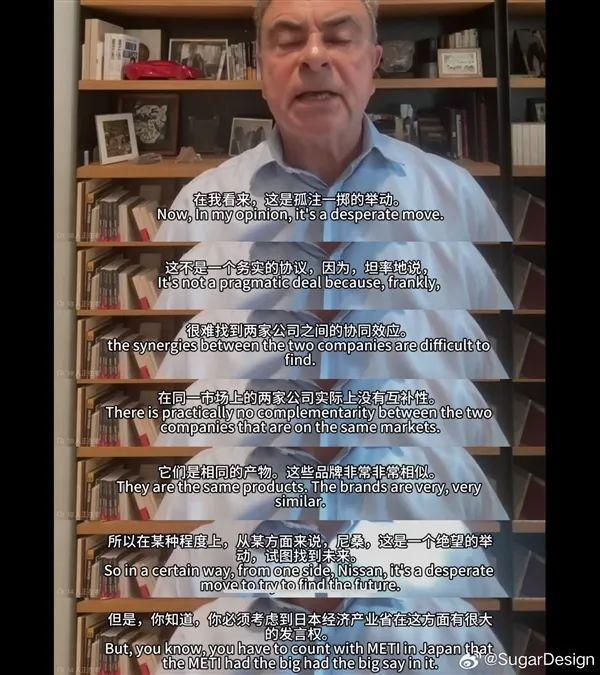

如戈恩直言,日產和本田合並不是一個務實的選擇,因爲兩家公司很難找到協同效應。“本田是一家非常強大的工程公司,而日產也爲自己的工程技術感到自豪。問題的關鍵在於,如果這是一次合並或者只是組建聯盟,那么新的公司將採用哪些技術。可以肯定的是,這將是一次非常艱難的決策。”

據12月23日透露出來的最新消息,日產與本田雙方將探討在彼此工廠相互生產汽車的方式,並將探討由本田向在美國缺乏暢銷車型的日產供應混合動力車的方案。此舉旨在充分利用巨型車企聯盟的長處來加強盈利能力。

聯合生產屬於常規操作,至於本田爲日產在美提供混動車型,固然是核心之舉,但或許緩不濟急,畢竟從平台到車型至少需要3年時間,最實際的操作則是,日產直接代工本田車型並貼牌日產Logo,調整生產线和供應鏈只須幾個月時間,但這樣一來,日產的經營獨立性勢必被破壞。

日產關注的是明年能否續存,本田關注的是日產品牌經營權不能旁落,而時間要素則決定了雙方合並能否解決短期問題。至於長期战略困境,彼此都還顧不上。這也是外界普遍不看好合並前景的原因。

股權互換的交易,從來都是以年計,但日產在美國市場面臨的危機以月計算,這是問題的關鍵所在。

注:圖片部分來源網絡,如有侵權,聯系刪除。

標題:日產+本田,尚未清晰的效率之战

地址:https://www.utechfun.com/post/458259.html