幾年前,家電巨頭美的對德國庫卡的全面收購,似乎开啓了國內家電企業進軍機器人領域的競賽。

自那時以來許多國內家電企業都已經或正在積極布局機器人業務,大企業包括美的、海爾、小米、格力、長虹等,小企業包括德昌股份、愛仕達等。

家電企業紛紛布局機器人是可以理解的,國內家電市場已經基本飽和,急需新的增長點,而機器人是一種不錯的選擇。但是,家電企業轉型機器人之路並不順暢,特別是實力較弱的小型家電企業。

5連板“妖股”連續跌停

在家電企業競相布局機器人之後,近期各路巨頭均开始積極布局機器人產業。

11月6日,鋰電巨頭寧德時代完成對具身智能初創公司千尋智能的天使+輪投資,正式宣布進入人形機器人領域。

11月15日,華爲在高交會上宣布,華爲(深圳)全球具身智能產業創業中心正式運營,並與16家人工智能企業籤署战略合作備忘錄。

11月18日長安汽車在互動平台表示,未來五年內計劃投入超500億,布局海陸空立體交通方案和人形機器人領域,計劃2026年推出長安汽車飛行汽車產品。

11月25日,字節跳動旗下大模型豆包正在與人形機器人創業公司MagicLab的第三代人形機器人洽談合作。

巨頭對人形機器人的布局直接刺激了A股對機器人概念股的炒作熱情,特別是在長安也宣布入局機器人的計劃之後,A股對機器人相關概念股更加追捧。

從11月19日开始,早在2016年就开始布局機器人業務的家電上市公司愛仕達的股價連續漲停,一直到本周一(11月25日)連續5天漲停,算上11月15日的漲停就是7天6漲停。在往前幾天,11月4日至7日愛仕達股價也曾一度連續4天漲停。

自9月底以來,愛仕達股價已經大漲超1.6倍。

(愛仕達股價走勢截圖)

(愛仕達股價走勢截圖)

只不過,隨着這兩天A股前期高位股集體殺跌,股價已經大漲超1.6倍的愛仕達,到今天已經連續2天跌停,今天一开盤更是直接一字跌停。

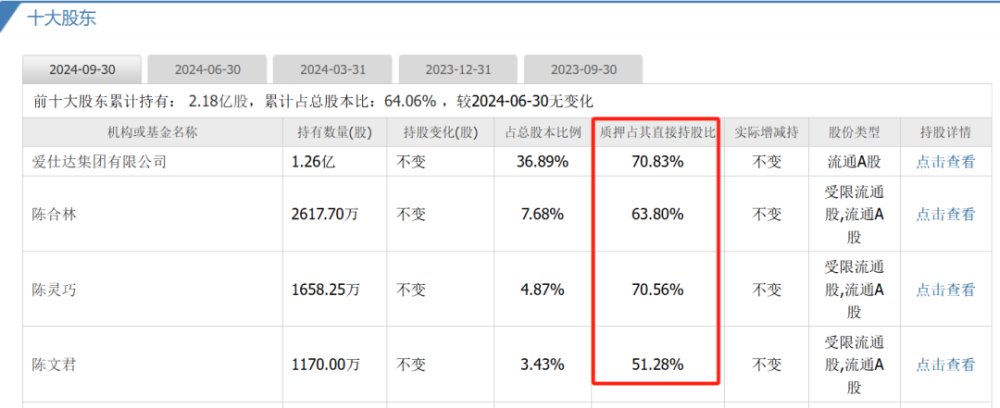

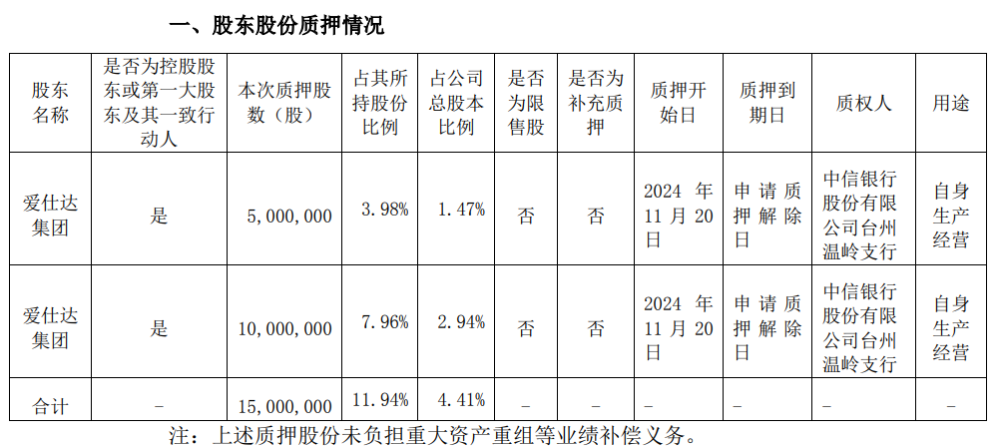

除了市場因素外,愛仕達股價的連續跌停或許與控股股東及實控人的高比例質押有關。11月25日晚間愛仕達公告,控股股東愛仕達集團及實控人陳合林、陳靈巧的持股質押率均超60%,其中愛仕達集團、陳靈巧的質押率都已超70%!

連續三年虧損,商譽成“累贅”

愛仕達控股股東、實控人高質押的背後,公司業績早已深陷虧損泥潭,而導致虧損的一大原因或許就是愛仕達從家電向機器人轉向的過程中,不斷收購產生的商譽。

愛仕達在2010年上市之時,曾是國內最大的炊具研制、生產、銷售企業,主要產品包括炒鍋、煎鍋、壓力鍋、湯奶鍋等炊具以及部分廚房小家電,與蘇泊爾幾乎同台競爭。

然而,多年之後,愛仕達與蘇泊爾可謂天差地別!

2023年蘇泊爾營收213.04億、淨利潤21.8億,2010年營收56.22億、淨利潤4.04億,從2010年至2023年蘇泊爾營收增長2.8倍、淨利潤增長4.4倍。

但是,與此同時,愛仕達幾乎原地踏步、甚至陷入虧損。

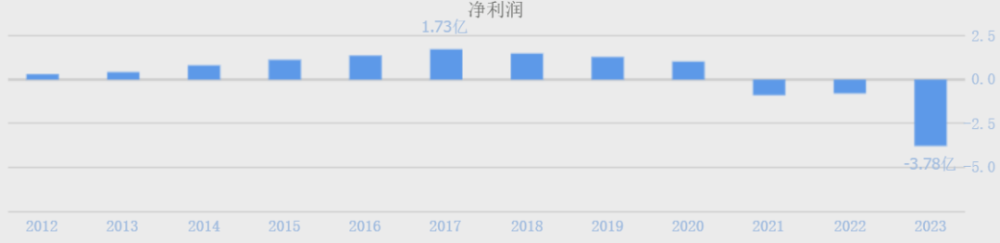

2023年愛仕達營收24.57億、淨利潤虧損3.78億,2010年營收20.5億、淨利潤6323.69萬。無需計算也能看出愛仕達與蘇泊爾相比,發展之緩慢。

(數據來源:同花順網站)

(數據來源:同花順網站)

很有意思的是,愛仕達業績开始下滑之時正是其正式入局機器人業務後的幾年!

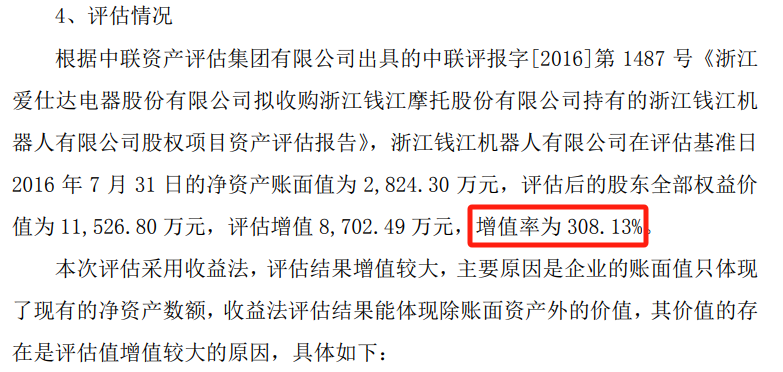

2016年9月愛仕達邁出其布局機器人的第一步,以5865萬元收購錢江機器人51%股權,然而這筆交易的溢價卻高達3.08倍。當時的錢江機器人全部權益淨資產僅爲2824.3萬元,但收購評估價值卻爲1.15億,這筆交易直接爲愛仕達產生了4606.3萬元的商譽。

(愛仕達公告截圖)

(愛仕達公告截圖)

溢價收購錢江機器人之後,愛仕達在2017年成立了上海愛仕達機器人有限公司,然後通過上海愛仕達機器人進行連續收購,加快對機器人產業的布局,先後收購上海三佑科技、上海松盛機器人、上海勞博物流、上海索魯馨自動化,還參股了寧波江宸智能裝備。

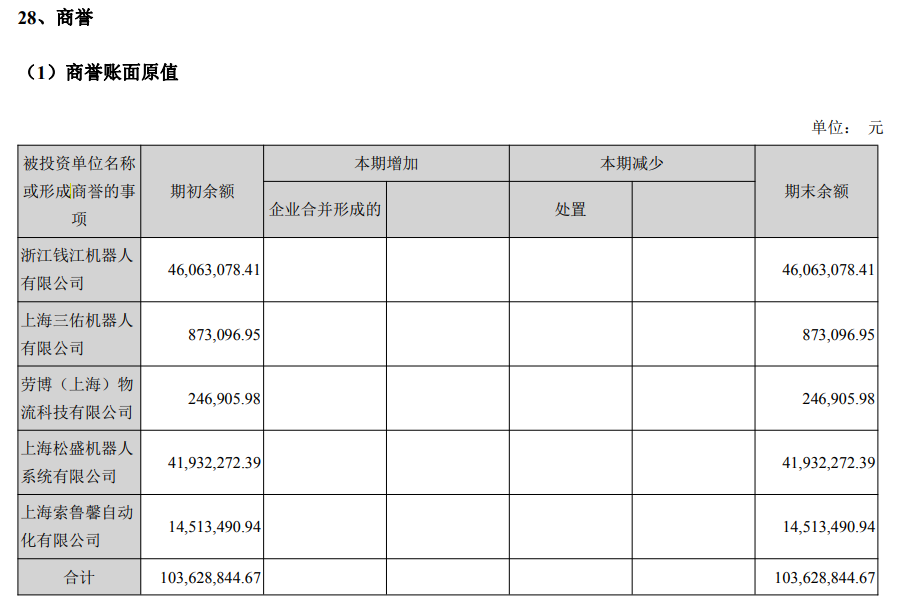

後又繼續通過收購或增資控股多家機器人公司,到2019年愛仕達對錢江機器人的持股已經達到90%,但在這一年愛仕達账上的商譽也已經突破1億,達到1.03億,其中商譽最大的就是錢江機器人。

(愛仕達2019年財報截圖)

(愛仕達2019年財報截圖)

接下來的幾年,隨着愛仕達對商譽的持續減值處置,愛仕達的業績也快速下滑。到2023年,愛仕達的商譽已經從2019年的1.04億降至3389.78萬,商譽減值近7000萬。

(數據來源:同花順網站)

(數據來源:同花順網站)

但是,對於愛仕達來說,商譽減值對業績的影響只是原因之一,更重要的原因是愛仕達的主營業務开始出現問題,其扣非淨利潤從2019年就开始虧損,至今已經連虧4年!

(數據來源:同花順)

(數據來源:同花順)

主業虧損加上商譽的減值,最終導致愛仕達歸母淨利潤連虧三年。今年前三季度,愛仕達雖然實現了166.06萬元的歸母淨利潤,但扣非淨利潤依然虧損3290.63萬元。

愛仕達扣非淨利潤虧損、淨利潤卻盈利的背後是前三季度獲得了3991.65萬元的補貼。

控股股東、實控人家族高比例質押

從A股的歷史案例來看,面對上市公司業績持續虧損的境況,控股股東、實控人很少有不想退路的,愛仕達自然也不例外。

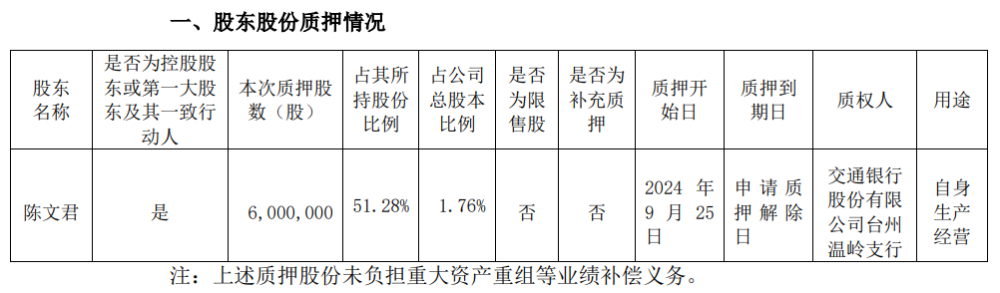

如前文所述,截至目前愛仕達控股股東愛仕達集團及實控人陳合林、陳靈巧的持股質押率均已超60%,實際上另一位實控人陳文君的持股質押率也已經超過50%。

(數據來源:同花順網站)

(數據來源:同花順網站)

質押作爲一種變相變現方式,這是衆所周知的。在11月26日愛仕達發布的質押公告中顯示,愛仕達集團質押的主要用途是自身經營需要。在9月27日愛仕達發布的實控人陳文君的質押公告中也顯示,陳文君質押的主要用途是自身經營需要。

(愛仕達公告截圖)

(愛仕達公告截圖)

(愛仕達公告截圖)

(愛仕達公告截圖)

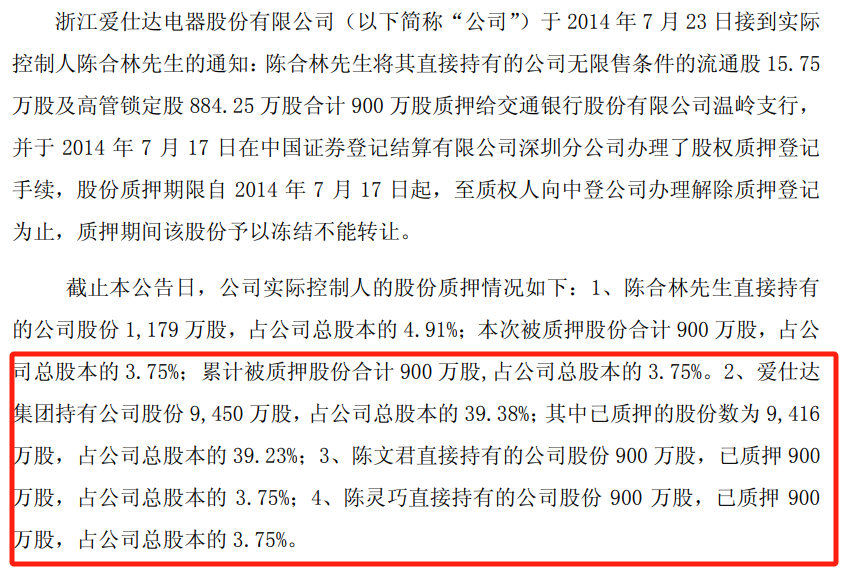

這種大股東質押上市公司股票融資用於自身生產經營的現象屢見不鮮,但是,大股東始終保持高質押的卻也並不多見。愛仕達上市第二年,2011年11月控股股東愛仕達集團持股9450萬股就質押了1500萬股,到2014年7月更是幾乎100%質押,到2016年11月愛仕達集團質押率仍高達89.74%。

(愛仕達公告截圖)

(愛仕達公告截圖)

反觀發展更好的蘇泊爾,蘇泊爾集團在2016年之後就再無質押股票的記錄。

“態度決定一切”這句話好像也適合愛仕達的情形,愛仕達集團將公司股份隨意質押出去,然後公司的發展幾乎成了每況愈下,而蘇泊爾大股東幾乎沒有質押公司股票,不僅業績越來越好,其二級市場股價也越來越高。

態度不同決定結果不同,如今的蘇泊爾市值已經是愛仕達的10倍!

海量資訊、精准解讀,盡在新浪財經APP

海量資訊、精准解讀,盡在新浪財經APP

標題:中國炊具大王,突然連續跌停!

地址:https://www.utechfun.com/post/448979.html