在蔚來成立十周年之際,創始人李斌發表了題爲“保持初心,專注行動”的內部信,定下了公司未來兩年的战略藍圖。面對嚴峻的市場挑战,李斌對蔚來的發展充滿信心,提出了明年銷量翻番和2026年實現盈利兩大關鍵目標。

李斌立下的“軍令狀”,對當前的蔚來來說,實現難度不小。

圖片來源:蔚來汽車

圖片來源:蔚來汽車

明年銷量翻番任務重

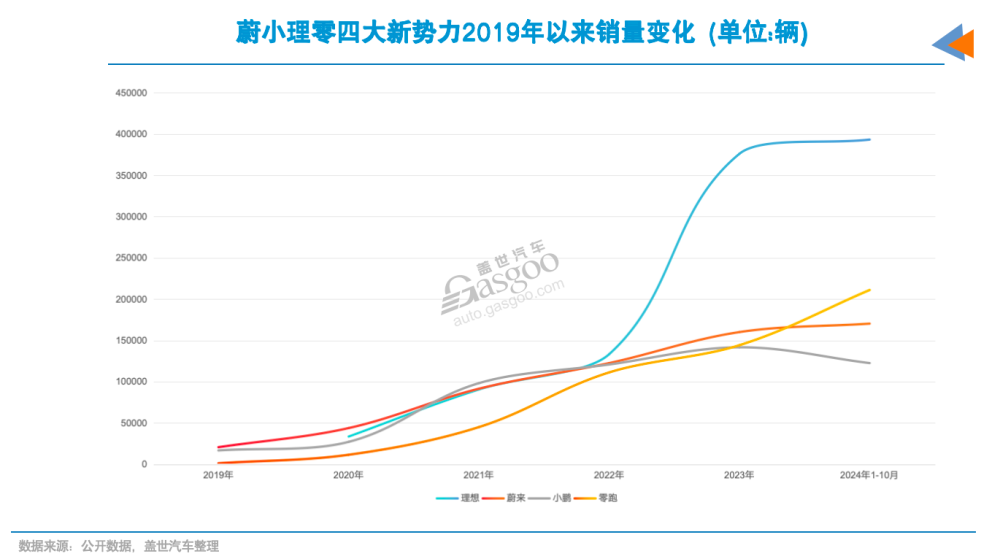

蔚來今年的銷量目標是23萬輛,與去年目標量基本持平。截至今年10月,蔚來累計交付量爲17萬輛,同比增長35%,目標完成度74%。

蔚來10月交付量爲2.1萬輛,其中樂道L60(配置|詢價)交付量爲0.43萬輛。這意味着,11-12月兩個月,蔚來至少需要交付6萬輛。蔚來四季度銷量目標指引爲7.2~7.5萬輛。結合四季度銷量目標指引以及前10月實際交付量,蔚來整年交付總量預計超過22.5萬輛,接近既定的銷量目標。

蓋世汽車研究院預測,蔚來今年銷量有望達到24萬輛,可超額完成既定目標。分析師表示,增量主要是EC6、ES6、ET5(配置|詢價)以及樂道L60等車型。根據樂道汽車總裁艾鐵成介紹,樂道L60到12月能夠實現交付過萬,助推蔚來整體月銷量持續刷新紀錄。

依據蔚來明年的任務目標——銷量實現翻番,那至少要達成46萬輛的銷量。蔚來的信心來自於,大衆品牌樂道和平價品牌螢火蟲都將實現大批量交付。李斌表示,明年起蔚來將進入新一輪產品周期,樂道和螢火蟲兩大品牌將會有新的產品交付,整個集團將進入新的高速增長周期。

蔚來表示,樂道品牌自明年3月起月交付量將破爬升至2萬輛,加上蔚來品牌每月萬輛左右的銷量,整體月交付量有望在3萬輛以上。明年,蔚來品牌旗下車型將陸續切換到新一代(NT3)平台,同時還將發布新品ET9;樂道品牌方面,將有兩款家用SUV上市。此外,子品牌螢火蟲今年12月發布,明年也將迎來大批量交付。

开源證券分析師認爲,蔚來明年將形成“NIO(蔚來品牌)+樂道+螢火蟲”完整產品矩陣,覆蓋15-80萬元價格帶。考慮到蔚來品牌明年上市的新車ET9定位豪車,不容易走量,主品牌銷售動能有賴於老車型改款帶動銷量反彈。該分析師預計,樂道和螢火蟲兩大子品牌才是驅動蔚來2025年整體銷量增長的主力。

“作爲一家成長中的車企,銷量對我們來講是最重要的,”李斌如是說道,並對2025年市場表現極爲有信心。但機構對蔚來2025年的銷量預測偏低。中銀國際將蔚來2025年的銷量預測上調至35萬輛,與蔚來自身目標差距較大。

2026年實現盈利難度更大

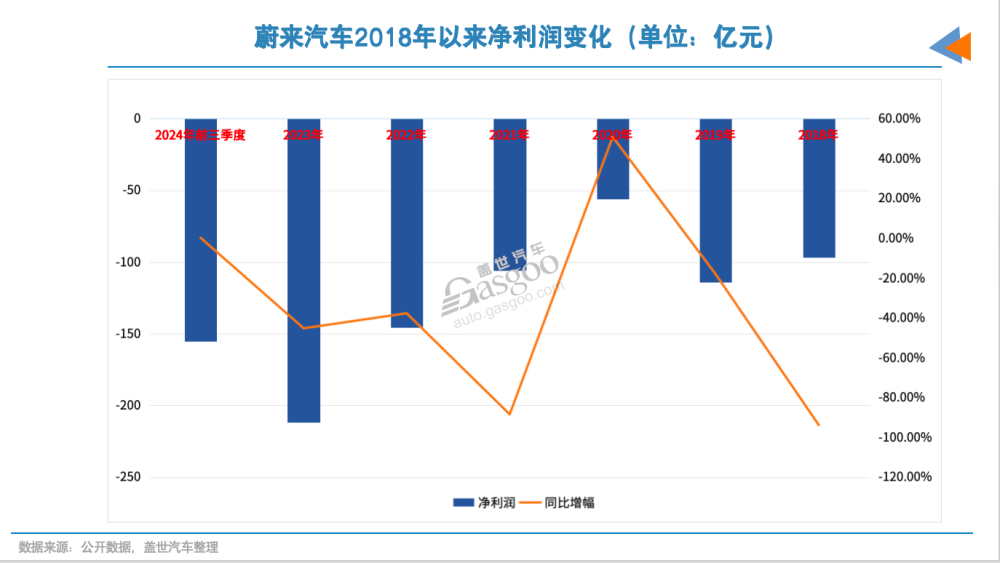

相比2025年銷量翻番的目標,2026年實現盈利對蔚來來說,壓力更爲巨大。目前,蔚來單個季度的虧損仍在50億元以上,盈利之路充滿挑战。

今年前三個月,蔚來淨虧損達155億元,同比微增0.18%,淨虧損收窄幅度微乎其微。自2018年上市以來,蔚來累計虧損已接近900億元。銷售毛利率的表現同樣令人擔憂,目前僅爲9.1%,與理想的21%存在顯著差距。

蔚來已經意識到提高毛利率的迫切性,盡管這可能會對銷量造成一定影響。李斌坦言,“我們意識到毛利壓力非常大,而持續提高NIO品牌毛利是核心目標。”10月,蔚來收窄了部分促銷支出,導致當月銷量剛突破2萬輛,環比出現下滑。對此,蔚來表示這在預期之中。

2025年,蔚來的毛利率提升路徑已經初步明確:樂道品牌的基本目標是10%,並計劃逐步提升至15%;蔚來整體則以15%爲基礎,力爭提升至20%。花旗銀行對此持謹慎樂觀態度,預計在三個品牌的運營銷售和技術持續升級驅動下,公司2025年的毛利率有望持續改善。

然而,20%的毛利率目標實現起來並非易事。交銀國際、开源證券等多家機構的預測都低於這一目標。开源證券更是預測,到2026年蔚來的整體毛利率可能僅能達到16.7%。

淨利潤方面,各大機構的預測同樣不甚樂觀。开源證券預計,蔚來2025年淨虧損雖有所收窄,但仍高達-158.2億元。到2026年,淨虧損依然將超過百億元,爲-144.9億元。交銀國際也認爲,蔚來在短期內實現盈利轉正的難度極大。

究其原因,主要在於多重制約因素:蔚來主品牌在高端市場的銷量規模效應不及預期,仍在爲年銷20萬輛奮鬥;雖然可通過樂道和螢火蟲兩大子品牌擴大銷量,但平價或低價車型對盈利的貢獻有限;在補能業務的成本投入過大,短期內很難收回;銷售管理費用支出居高不下,佔營收比重超過20%,亟需改善經營效率。

多重挑战疊加之下,蔚來要實現2026年盈利的夢想,難度可能超出公司預期。

(本文來自於蓋世汽車Gasgoo)

標題:蔚來2026年盈利夢,難度幾顆星?

地址:https://www.utechfun.com/post/448854.html