最近看到一份報告:“未來5年,將有80%的AI初創公司倒閉。” 其實從創業公司的生存率來說,這個數據是符合客觀事實的,近10年的統計數據顯示,中國創業公司三年存活率大概在20%左右,AI行業也大差不差。

有人說AI行業非常燒錢,很難賺錢,不倒閉才怪,真的是這樣嗎?K哥今年走訪了幾十家大大小小的AI公司,跟你聊一聊我看到的真實情況以及個人思考。

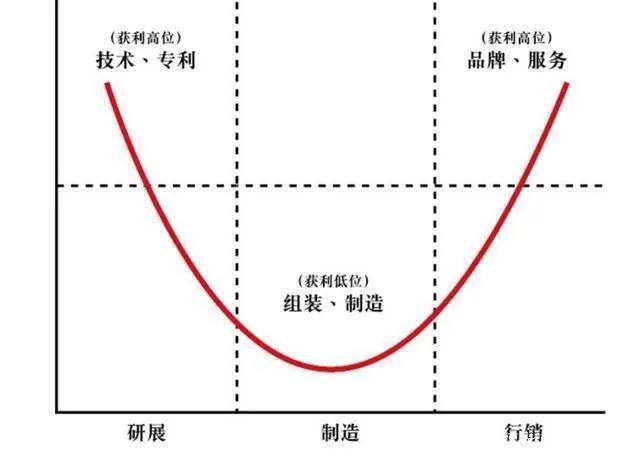

制造業中有一個著名的“微笑曲线”,它深刻揭示了產業鏈中利潤分配的規律:即分處“笑臉弧线”兩端的設計和營銷環節,通常能夠獲得大部分的利潤,而處於弧线凹處的制造環節,往往只有較低的盈利空間。進入人工智能時代的今天,K哥發現“微笑曲线”所反映的這一規律,在AI領域也同樣適用。

微笑曲线

微笑曲线

01 什么是“AI微笑曲线”?

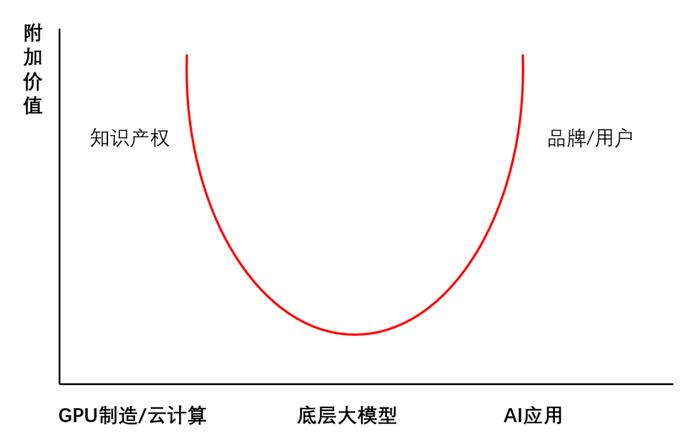

“微笑曲线”是宏碁集團創辦人施振榮於1992年提出的商業理論,該曲线的橫軸代表產業鏈的不同環節,縱軸則表示利潤水平。這一理論認爲,在制造業中,研發和營銷等高附加值環節位於曲线兩端,往往能夠獲取較高的利潤,而中間的生產制造環節所獲得的利潤則相對較低。以此對照AI領域,AI產業鏈的橫軸包括三個主要環節:GPU制造/雲計算、底層大模型开發、AI應用。縱軸則代表AI行業利潤分配。結合現實我們不難發現,GPU制造/雲計算和AI應用環節,的確賺取了大部分利潤,處在“笑臉弧线”的兩端,而底層大模型則明顯處在利潤“凹處”。

“AI微笑曲线”

“AI微笑曲线”

之所以出現這樣的利潤分布,道理並不難懂。首先,GPU是AI計算的核心,而雲計算提供了必要的計算資源和存儲空間。某種程度來說,GPU制造/雲計算,意味着AI產業鏈的起點。因此,這些基礎設施的提供者,如英偉達和亞馬遜AWS,如同站在了“河流”的上遊,掌握了水源,控制了流速,佔盡優勢,只要這個行業不斷發展壯大,它們就能通過銷售硬件和提供服務,賺取豐厚的利潤。同理,AI應用相當於處在AI產業鏈的終點,在最靠近市場和變現的位置,AI應用开發者通過將AI技術應用於自動駕駛、醫療診斷、智能家居等各種場景,自然也能攫取巨大的利潤。

而底層大模型,則處於AI產業鏈的中段,前受基礎設施的制約,後有應有落地的卡位,且研發成本高、技術門檻高,迭代競爭又比較激烈,從而導致這一環節出現利潤低、變現慢的窘境。以自動駕駛技術爲例,可以更具體地看到AI微笑曲线的生動體現。英偉達通過提供高性能GPU,佔據產業鏈的高地;特斯拉、Waymo等,通過自動駕駛應用的开發,同樣創造了巨大的商業價值。但一直默默“奉獻”的底層大模型,卻獲利甚微,還面臨着高成本和激烈競爭的巨大壓力。

02 AI大模型行業,誰在喫肉,誰在喝湯?

1、利潤之王:GPU和雲廠商,AI應用

在AI造富浪潮中,第一批喫肉的就是AI硬件供應商和雲計算服務商。以英偉達爲例,該公司憑借其強大的GPU技術,成爲全球領先的圖形處理器制造商,其股價在過去幾年中大幅上漲,今年6月份市值更是衝高至3.34萬億美元,一度成爲全球市值最高的公司。微軟也是如此,AI浪潮給這家早已暮氣沉沉的老牌巨頭帶來了“回春丹”。微軟2023財年營收爲2119.15億美元,其中智能雲部門全年收入爲918.3億美元,同比增長25%。同樣,國內的華爲雲、阿裏雲也借助AI東風,業務發展迅猛,雲計算和AIoT顯然已經成了新時代下國內外科技大廠,最具潛力的利潤增長點和現金奶牛。

新浪潮下的另一批喫肉者,則是AI應用开發商和服務商。百度創始人李彥宏,曾在某論壇呼籲,國內AI產業應該把更多資源放在應用層,因爲應用層更具備商業化能力和想象空間,甚至在未來可能出現改變世界的殺手級應用。雖然目前“現象級”的原生AI應用還沒有出現,但各種AI自媒體、AI社群、AI工具服務商已大量面世,而且有些應用的DAU已經相當亮眼。隨着市場的成熟,它們紛紛殺出一條血路,賺個盆滿鉢滿,可能也只是時間問題。

2、基礎大模型研發,仍是虧本买賣

與GPU/雲服務提供商以及AI應用开發者的繁榮,形成鮮明對比的是,基礎大模型的研發仍然是一個虧本的买賣。許多公司和研究機構在這個領域投入了巨額資金,但回報卻遠不及預期。

以OpenAI爲例,據估算OpenAI今年運營總成本將在85億美元左右,其中租用微軟服務器運營費用約40億美元,訓練成本約30億美元。但據OpenAI此前公开的信息,該公司今年全年收入才只有35—45億美元。也就是說,燒了那么多年的錢,即使在跑通了用戶訂閱、开發者付費和微軟分成等盈利模式的前提下,OpenAI依然要巨虧50億。

背靠微軟、最有指標意義和先發優勢的OpenAI尚且如此,其他的大模型廠家也好不到哪裏去。成功推出Claude大模型的Anthropic公司首席執行官達裏奧·阿莫迪,7月份接受採訪時曾明確表示,目前類似GPT-4o的模型訓練成本約爲1億美元作用,而正在开發的AI大模型訓練成本可能會高達10億美元。即便如此,他依然認爲10億美元並非“終點”,他預測未來三年,隨着技術的進步和模型規模的擴大,AI大模型的訓練成本將上升至驚人的100億美元甚至1000億美元。

國內“AI6小龍”光景也非常類似。以KIMI母公司月之暗面爲例,該公司自2023年成立以來,已先後融資約20億美元,但依然不夠燒,就在上個月又剛剛從騰訊等機構融了3億美元續命。面對這種近乎“殘暴”的燒錢法,中外大模型公司目前想方設法掙得那“仨瓜倆棗”,簡直不值一提。在未來很長的一段時間內,估計大模型公司仍處在重投入期,還得繼續賠本賺吆喝。

03 “AI微笑曲线”將如何演進?三個推論

1、GPU制造,估值將理性回歸

在AI產業鏈中,GPU制造商英偉達無疑是利潤之王,市值突破萬億美元,成爲全球市值最高的半導體公司之一。但這一估值是否合理呢?要知道之前達到這一高度、躋身萬億俱樂部的科技公司,只有蘋果、微軟、谷歌、亞馬遜寥寥數家。而這幾家科技巨頭都有一個明顯的共同特點,就是它們在硬件、軟件和服務之間形成了良好的生態閉環,而不是靠“一招鮮喫遍天”。但現在的英偉達主要靠GPU,打下一個萬億帝國,能守的住嗎?英偉達4月份(一夜暴跌10%,市值蒸發2000億)、9月初(單日下跌9.53%,市值一夜蒸發超2789億美元)的兩次暴跌,也許已經給了我們一些提示,它所撐起的萬億市值,可能藏着巨大的泡沫。

衆所周知,英偉達的成功主要是因爲它在全球GPU市場的超高份額。但隨着AMD、Intel、華爲等公司在這一領域的不斷發力和追趕,英偉達在市場中的絕對霸主地位,將面臨越來越嚴重的挑战,那么大的蛋糕,別的實力玩家怎么可能不惦記?一家獨大、躺賺的壟斷地位被打破,必然是遲早的事。因此, GPU制造估值的理性回歸,也將成爲必然,這也是英偉達近幾年積極布局以太網等“第二增長曲线”,試圖構建更完整生態閉環的重要原因。

2、基礎大模型公司,將开發出C端殺手級應用

上文提到,李彥宏呼籲AI企業要在應用層發力,將來很可能出現殺手級應用。但有沒有可能,這個殺手級應用就出現在大模型公司呢?自家有地,也有技術,爲啥費盡心思耕好的田,非要讓別人種莊稼呢?大模型既然能端出ChatGPT這種讓人“炸裂”的开胃菜,爲什么就不能期待它後面的盛宴呢?而且它們开發C端殺手級應用,有其先天優勢:

1)大模型通用性和適應性優勢:大模型具有處理多種任務的通用性,這使得它們可以被應用於不同的場景和領域,這種靈活性爲开發多樣化的C端應用提供了可能。

2)掌握核心技術優勢:大模型公司通常擁有領先的技術和豐富的資源,掌握了訓練大型語言模型的核心技術,對大模型的原理、架構和訓練算法有深入的理解,這爲他們开發出真正強大的C端應用,奠定了技術基礎。

3)數據和算力優勢:訓練大規模的人工智能模型,需要巨大的算力和海量的訓練數據。大模型公司不僅擁有強大的算力資源,還擁有全方位的數據獲取渠道,持續訓練和優化模型。

4)強大的內在需求:大模型公司的終極目標,就是开發出通用人工智能(AGI)系統。而开發出以大模型爲底座的C端殺手級應用,正是通往AGI的關鍵一步,是他們發展路线的必經之路。

5)迫切的外部需求:目前大模型公司普遍處於虧損狀態,迫切需要找到盈利模式,實現商業化突破。而开發出殺手級C端應用,則成了它們變現的最佳途徑,這會倒逼它們全力以赴开發出真正意義上的殺手級應用。等“殺死”了市面上大部分AI應用,大模型公司也就自然而然开始賺錢了。

3、目前80%的AI應用將被幹死

經濟學大師熊彼特有一個“創造性破壞”理論,該理論認爲每一次大規模的創新,都淘汰舊的技術和生產體系,並建立起新的生產體系。在人工智能領域同樣也存在“創造性破壞”,每一次大模型的升級,都會“破壞”一大批AI應用。

從本質上講,大模型的每次升級,不僅僅是算法的優化、參數的增加、技術的迭代,更是對現有解決方案的重新定義。大模型的每一次升級,都可能引入更高效的問題解決方式,更精准的數據分析能力,甚至是全新的服務模式。而這些變革,相對那些依賴舊技術、舊模型的應用而言,無疑是降維碾壓,毫無招架之力。

此外,大模型每一次升級,AI應用的門檻都會被不斷擡高。新的模型和算法,必然需要更強大的計算能力和更多的數據支持。這對於許多小型或初創的AI應用公司來說,可能是一個難以逾越的障礙和挑战。因此,被市場淘汰或被逼離場,就成了大模型升級背景下,很多AI應用的無奈宿命。

有鑑於此,面對每次技術迭代和大模型升級,AI應用企業都要快速評估自身產品的特點和市場競爭力,並積極作出相應調整。有時候,落袋爲安,主動離場,未嘗不是應對風險的明智選擇。

西方有句諺語:"能笑到最後的,才是笑得最好的”。目前的“AI微笑曲线”,只是人工智能發展浪潮中的一個階段,GPU制造/雲計算和AI應用,能一直佔據“微笑弧度”的兩端嗎?底層大模型會甘心任勞任怨、潛伏在弧线的底部“幹最多的活賺最少的錢”嗎?

標題:80%的AI公司,就要涼涼了

地址:https://www.utechfun.com/post/426760.html