本文系基於公开資料撰寫,僅作爲信息交流之用,不構成任何投資建議。

本文系基於公开資料撰寫,僅作爲信息交流之用,不構成任何投資建議。一年之前,百度健康使出殺手鐗,高調發布了國內首個“產業級”醫療大模型——靈醫大模型,並啓動了一系列轟轟烈烈的推廣計劃。

光芒背後,卻鮮有人知,這已是百度健康的“第三次”战略聚焦,不容有失。

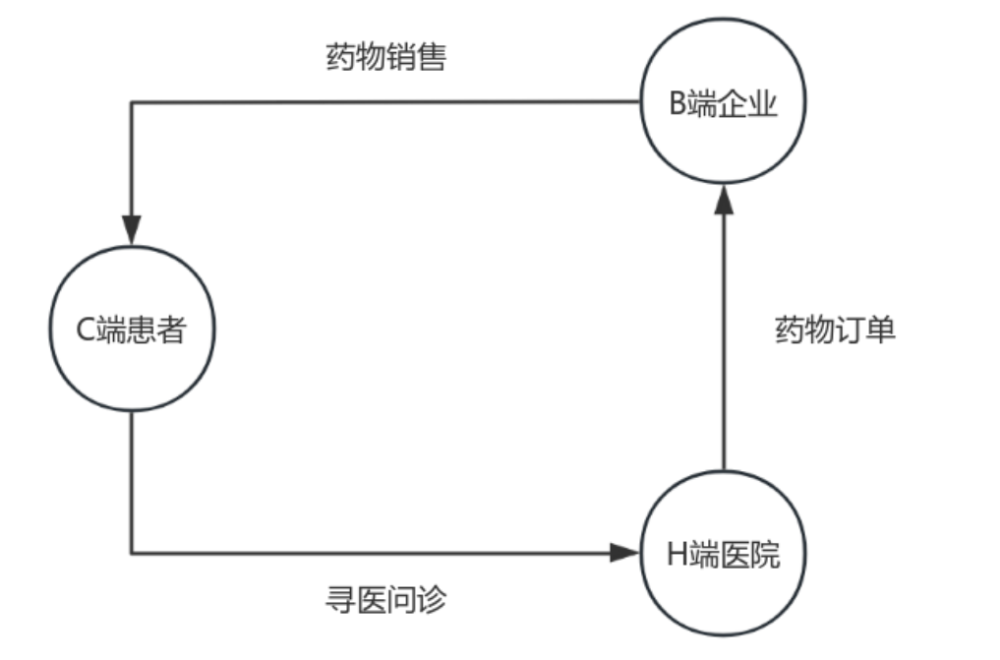

整個醫療場景由三個元素構成:C端患者、B端廠家、H端醫院。百度健康想要從醫療場景中分得一杯羹,無非就是找到從這三方身上賺錢的方法。然而,隨着核心管理層楊明璐、劉軍偉、張寬的卸任,百度健康已經逐漸在C端市場和H端市場失去了競爭力,剩下的唯有在B端市場奮力一搏。

圖:醫療場景三元素,來源:錦緞研究院

圖:醫療場景三元素,來源:錦緞研究院

在PC互聯網時代,百度是國內流量最大的平台,其一度成爲中國市值最高的互聯網公司。坐擁天然流量“寶藏”,百度需要做的事情很簡單,就是如何將流量變現,而健康領域就是重點賽道之一。

2015年,百度成立了移動醫療事業部,开始嘗試流量變現。後因衆所周知原因,百度移動醫療事業部在2017年被整體裁撤。

這恰是百度在健康領域發展的縮影:如何將流量變現是一直以來最重大的課題。

百度退出健康賽道的幾年中,互聯網醫療行業格局逐漸成型,京東健康、阿裏健康、平安好醫生三足鼎立,而百度卻只能望而興嘆。

不過,百度在大健康領域的故事並未就此結束。

2019年新冠疫情暴發,在线診療需求被迅速放大,互聯網醫療成爲“風口上的豬”。這也給一直對大健康賽道心心念念的百度留下契機,2020年3月百度宣布以百度健康的新實體重啓醫療業務,當時百度醫典項目負責人楊明璐成爲百度健康總經理。

鑑於早前的教訓,百度健康並沒有採用一直以來在其他領域採取的輕資產“聚合”模式,而是通過重資產“自建”方式,把控產業鏈的各個環節,確保信息與內容的准確性。

如果說百度一直以來做的都是“引流”的生意,那么這一次百度健康則是真真切切的“下場”肉搏。在百度健康上,百度第一次將商業模式由“連接人和信息”轉變爲“連接人、信息和服務”,從這不難看出百度想要在醫療健康領域大展拳腳的決心。

針對彼時環境下的大量診療需求,百度健康迅速布局互聯網醫院業務线,並於當年5月在海南拿到了互聯網醫院牌照;7月初,百度健康又推出“糖尿病中心”,進一步強化在互聯網醫院上的布局。

回過頭看,那時候百度健康布局互聯網醫院是“正確且必然”的事情:京東健康、阿裏健康、平安好醫生均在“醫”上大肆布局,那時候市場給予互聯網醫療的邏輯就是看誰能搶佔线上入口,重新聚焦醫療賽道的百度健康顯然想大幹一番。

然而,疫情三年帶給用戶的改變不僅僅是“醫”,更重要的其實是“藥”。對於患者而言,他們更在乎的是整個醫療過程中的用戶體驗,不僅需要醫生診斷,更需要有人能夠將藥品立馬送上門。這種邏輯的變化,促使互聯網醫療賽道產生劇變,平台想要去C端賺錢,就必須在O2O領域有深刻的布局。

基於這一重邏輯,缺乏O2O基因的平台都“敗了”。平安好醫生最終“砍掉”了賣藥業務,將战略聚焦於集團賦能;阿裏健康關掉了“醫鹿”平台,重新回歸B端市場。取而代之的是,擁有強大O2O能力的美團醫藥成爲鏈接藥房與患者的第一入口,同樣擁有高效配送團隊的京東健康穩坐互聯網醫療頭把交椅。

對於百度而言,其最擅長的是信息流,而卻最不擅長的就是實體服務。沒有O2O根基的百度健康,終究是無法成爲患者首選購藥平台的。盡管百度健康始終並未將其C端布局定義爲“失敗”,但2023年核心負責人楊明璐的離任,還是透露出百度健康是沒有達到集團預期的。

互聯網醫療就是一場用戶心智之爭,只有能夠給用戶提供卓越服務的平台,才能在一系列競爭中脫穎而出,顯然百度健康並沒有這個能力。

02 加碼H端,賦能醫院轉型

百度並沒有將全部的兵力都投入到C端業務,而是同時开闢出了另一個H端战場,與C端巨頭林立相比,百度健康在H端的競爭對手確實少一些。

2021年6月,有來醫生獲得百度近2億元的B輪融資,百度持股比例達20%,成爲有來醫生的第二大股東。這標志着,百度健康正式开始布局H端市場。

有來醫生是一家專門幫助三甲醫院副高及以上的醫生生產圖文和視頻內容的平台。通過幫助專業醫生制作專業內容的方式,有來醫生積累了大量的專業內容,涵蓋健康知識、疾病介紹、預防、康復護理須知等內容。

圖:有來醫生平台模式,來源:有來醫生官網

圖:有來醫生平台模式,來源:有來醫生官網

從商業模式上看,有來醫生做的事情就是通過專業的視頻內容,幫助醫生向患者展現專業技能,以此觸動患者問診及掛號服務。這套商業模式下,有來醫生賺的主要是醫院端的錢,其本質上就是一種內容變現的方式。

當然,通過投資有來醫生,也能進一步提升百度健康在用戶心中的信賴度,百度是從來不缺少流量的,之所以流量無法有效變現,其核心原因在於大量劣質流量污染。利用有來醫生的專業內容,進一步地提升百度健康在用戶心中的地位,這實則才是對於百度更深層次的幫助。

除有來醫生外,百度還擁有雲計算、SaaS平台等底層能力,能更進一步地幫助醫院降本增效,是存在一定業務空間的。

毫無疑問,百度健康對於H端的布局能夠一定程度上提升其互聯網醫療平台的競爭力,但想通過H端孵化出一個獨立的巨頭公司,顯然還是有些過於天真了。醫藥反腐疊加疾病診斷相關分組(DRG)付費模式的推行,致使醫院端的利潤空間被大幅壓縮,這也就變相地導致了H端支付能力的下降。

如此境遇下,H端只能算作是一種資源,而不應該被看作是最終的支付方。所以百度健康H端的路,雖然競爭並不激烈,但其實也並不寬。

03 決战大模型,百度健康背水一战

從當初的小團隊,到後來的事業部,再到如今的事業群,百度對於百度健康是寄予厚望的,未來其是有機會成爲集團營收支柱,甚至拆分獨立上市的。

但經歷這四年的拼殺,百度健康終於明白,這樣宏偉的愿景顯然是無法通過C端與H端實現的。因此百度健康在2023年底進行了大規模的人事變動,除之前提到的核心負責人楊明璐離任外,領導互聯網醫院部門的張寬,以及親自主導“靈醫大模型”的劉軍偉均已離職。

百度將這些人事變動稱爲“正常”的工作調整,但如此密集的調整顯然難稱“正常”二字。這些人事變動透露出百度健康的急不可耐,也暗藏對於未來的熱切期望。

“靈醫大模型”這是百度健康全村的希望,更加是不容有失的重注。

在C端無力,H端乏力的情況下,百度健康只能將所有的期盼寄托在B端大模型身上。其實,自百度健康創立以來,其曾不止一次地想切入B端市場,先後與藥企、保險公司、連鎖藥店尋求過合作,但從最終結果看,並未有實質性的大項目落地。

這正是“靈醫大模型”誕生的背景,它承載了百度健康太多商業化的期待。百度大健康事業群總裁何明科曾表示,“靈醫大模型”深度共創了很多好的應用,致力於幫助客戶提升運營效率,促進商業增長。

圖:“靈醫大模型”,來源:百度官網

圖:“靈醫大模型”,來源:百度官網

“靈醫大模型”的技術底座來自百度“文心一言”大模型,對於自然語言的理解、數字推理和邏輯推理的能力也來“文心一言”大模型,可以說他是在“文心一言”基礎上衍生的。

在“靈醫大模型”發布之前,百度健康就已經跟不少客戶達成了商業合作,正是這些合作堅定了百度健康重注B端大模型的決心。在整個商業場景中,B端無疑是支付能力最強的,這無疑帶來“靈醫大模型”很強的預期。

但同時,投資者也必須清楚,ChatGPT帶火了大模型,京東健康、醫聯、智雲健康、訊飛醫療等公司都在搞自己的“大模型”,盡管百度在大模型方面布局較深,但如此多的大模型還是會讓整個賽道的競爭進入白熱化。

百度對於“靈醫大模型”預期極高,幾乎決定了百度健康未來在集團中的定位,這無疑會在潛移默化間帶來極大的壓力。誰能從這場“百模大战”中勝出?這其實還是一個未知數,但有一點可以確定,那就是勝者一定是能夠幫助B端用戶解決問題的平台,商業化只是水到渠成的結果。

· 靶點格局 ·

PD-1靶點 | TIGIT靶點 | Claudin18.2靶點

GLP-1靶點 | CDK4/6靶點 | CD20靶點

EGFR靶點 | KRAS靶點 | CD47靶點

BCR-ABL靶點 | PCSK9靶點

c-MET靶點 | ALK靶點

· 產業地圖 ·

百濟神州 | 恆瑞醫藥 | 君實生物 | 信達生物

再鼎醫藥 | 復宏漢霖 | 先聲藥業 | 康方生物

藥明康德 | 藥明生物 | 貝達藥業 | 諾誠健華

亞盛醫藥 | 迪哲醫藥 | 榮昌生物 | 基石藥業

諾輝健康 | 邁瑞醫療 | 聯影醫療 | 華大智造

愛爾眼科 | 時代天使 | 亞虹醫藥 | 康寧傑瑞

綠竹生物 | 訊飛醫療 | 微創醫療 | 福瑞股份

京東健康 | 美團醫藥 | 晶泰科技 | 英矽智能

金斯瑞生物 | 傳奇生物 | 華東醫藥 | 雲頂新耀

本文作者可以追加內容哦 !

標題:決战大模型,百度健康背水一战

地址:https://www.utechfun.com/post/424555.html