IPO搞了12年都沒行,“陝西第一名酒”還去找司馬南站台......

驚了!招行管培生的桃色瓜,足夠寫滿58頁PPT

來源 | 深藍財經

撰文 | 王鑫

困在房地產和股東地雷陣中的民生銀行,开始縮表“瘦身”了。

目前,民生銀行A股市值1209億元,對應市淨率0.28,在A股42家上市銀行中最低,相當於打了骨折價。

俗話說“便宜自有便宜的道理”,根據民生銀行日前公布的半年報,業績形勢不容樂觀。

1

A股上市股份行降幅之最

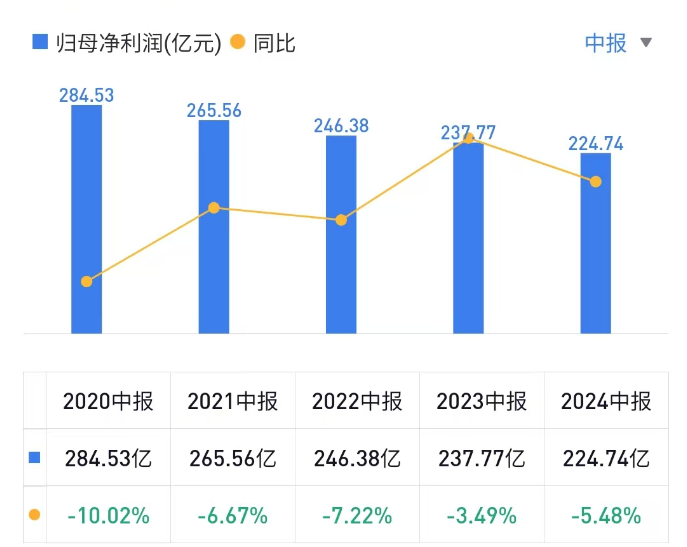

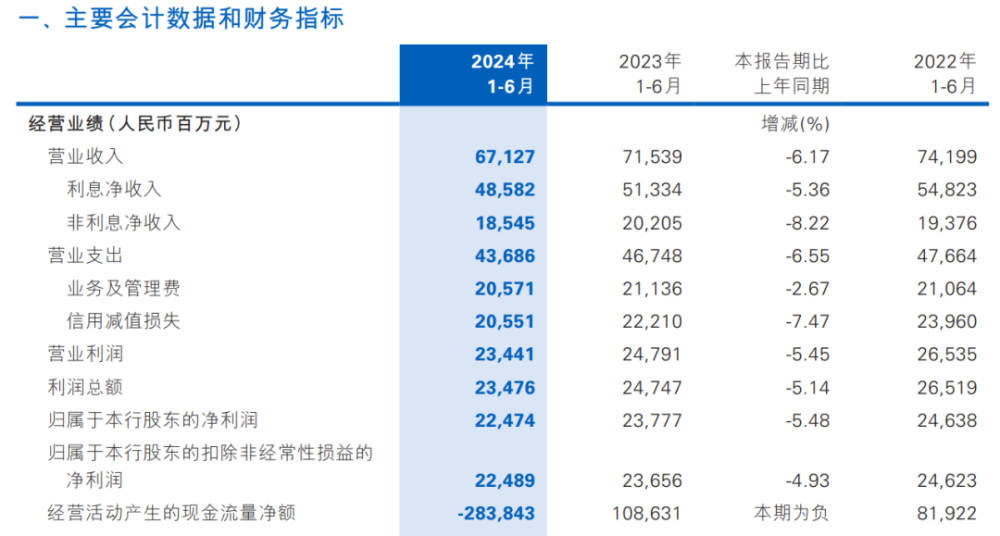

上半年,民生銀行實現營收671.27億元,同比下降6.17%,實現歸母淨利潤224.74億元,同比下降5.48%,爲連續第四年同期“雙降”。

不僅如此,從A股上市9家股份行中報歸母淨利潤來看,有6家正增長,3家下降,其中民生銀行下降最快。

問題是顯而易見的。

上半年,民生銀行的利息淨收入485.82億元,非利息淨收入185.45%,分別同比下降5.36%、8.22%。要知道,其他銀行靠債市投資還能撐住非息收入,民生銀行就躺平了?

與此同時,上半年,民生銀行支出業務及管理費205.71億元,計提信用減值損失205.51億元,也在同比下滑,節流是好事,但是信用減值損失大幅下降7.47%,貓膩似乎不少。

跟業績趨勢一致,民生銀行利息淨收入也已經連續四年同比下降,相比大多數股份行,民生銀行的冬天來得有點早。

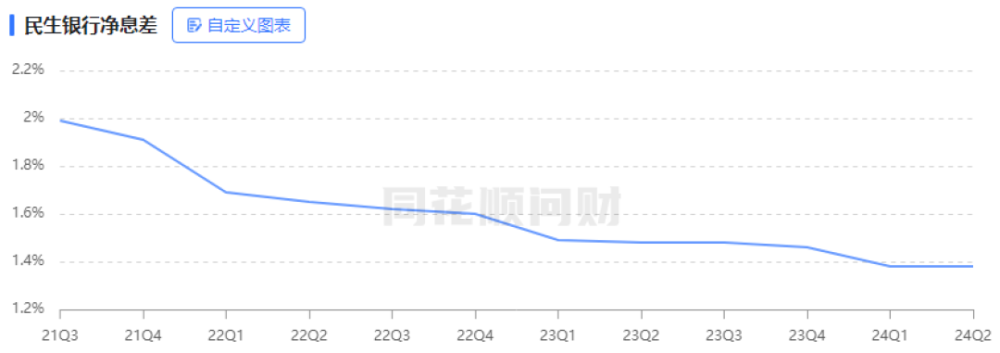

一方面是民生銀行管不住淨息差。2020年同期,民生銀行淨息差還高達2.11%,2024年上半年只有1.38%了,盈利空間是一年不如一年。

目前,民生銀行的淨息差是個什么水平呢?上半年,A股42家上市銀行中,淨息差最高的常熟銀行爲2.79%,最低的是廈門銀行1.14%,民生銀行也不遑多讓,在42家銀行中排倒數第5位。

另一方面民生銀行在明顯縮表了。所謂縮表就是資產負債表規模收縮,規模對銀行很重要,很多銀行依靠規模擴張實現以量補價,從而保持住業績增長,但民生銀行價量都不濟,日子自然難挨多了。

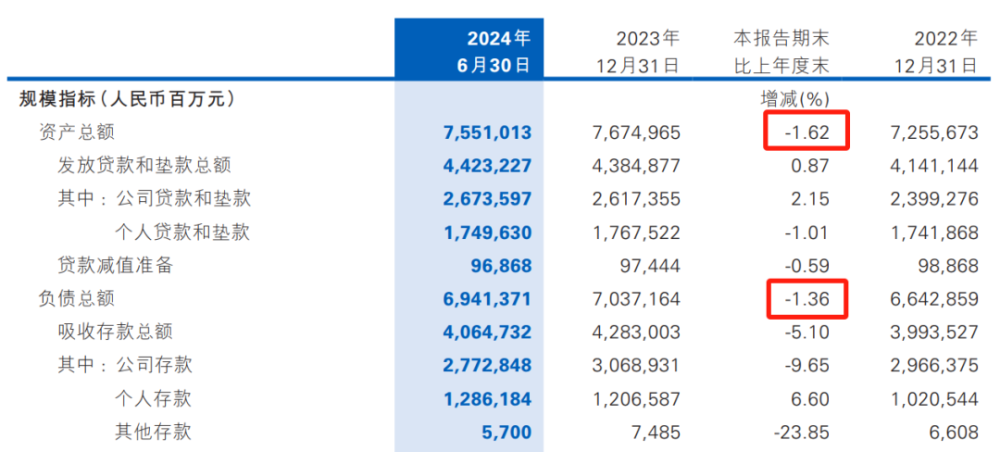

截至上半年末,民生銀行資產總額7.55萬億、負債總額6.94萬億,分別比上年末下滑1.62%、1.36%,成爲今年首家縮表的上市銀行,也是該行2021年同期以來的第二次縮表。尤其二季度,其以2.28%的環比降幅成爲資產收縮最快的上市銀行。

對此,一些觀點認爲這是管理層毫無建樹的結果,也有觀點認爲民生銀行在摒棄規模情結、減量提質。

2020年,民生銀行不良風險集中爆發,信用減值損失高達929.88億元,同比激增48.05%,大幅計提撥備之下,淨利潤同比縮水36.25%,創下A股股份行上市以來最大降幅,也是當年唯一負增長的上市股份行。

民生銀行的整體業績自此斷崖並一蹶不振。

今年來,在存貸款增長乏力、息差承壓的宏觀背景下,民生銀行對公房地產貸款和個人貸款不良率又在擡頭,還有一堆股東關聯貸款在索償,所以把重心放在夯實資產質量上不失爲明智之舉。

2

警惕關注類貸款“藏雷”

如前文所提,2024年上半年,民生銀行計提信用減值損失205.51億元,大幅下降7.47%,且自2020年同期以來持續下降。

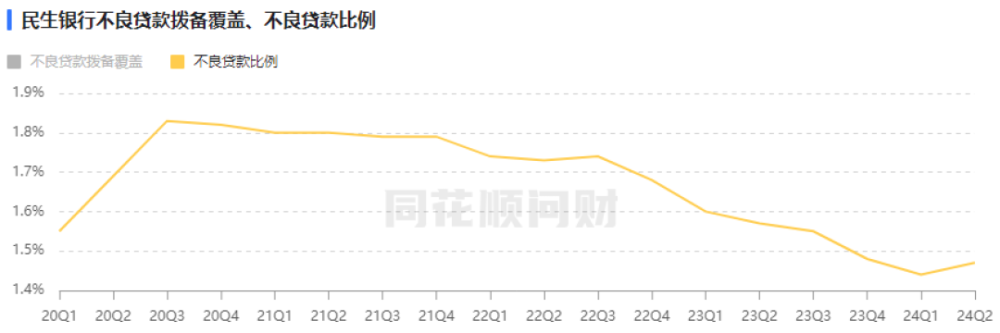

然而,伴隨信用減值下降的同時,民生銀行不良貸款率持續壓降後,又在悄然反彈,一季度不良貸款率1.44%,到了上半年末已升至1.47%。

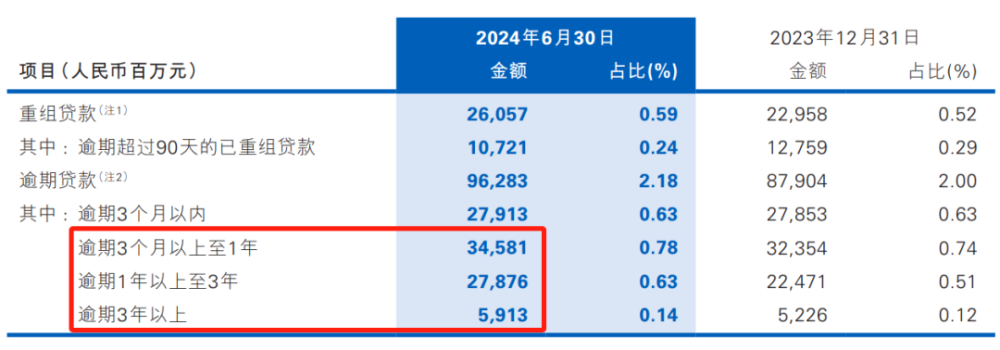

更關鍵的是,民生銀行在認定不良貸款方面可能比較放松。截至期末,該行不良貸款總額648.99億元,比上年末減少1.98億元;然而,期末逾期3個月以上貸款規模高達683.7億元,比不良貸款總額多出34.71億元。

以此計算,民生銀行不良偏離度高達105.35%,在股份行中應該是了。銀行不良偏離度應該低於100%,根據深藍財經測算,招商銀行這一指標爲78.43%、華夏銀行爲90.45%、浦發銀行爲88.72%。

通常而言,銀行應該把逾期90天以上的貸款歸入不良貸款,然而一些認定不嚴格的銀行會長期掛在關注類貸款,從而降低不良率。

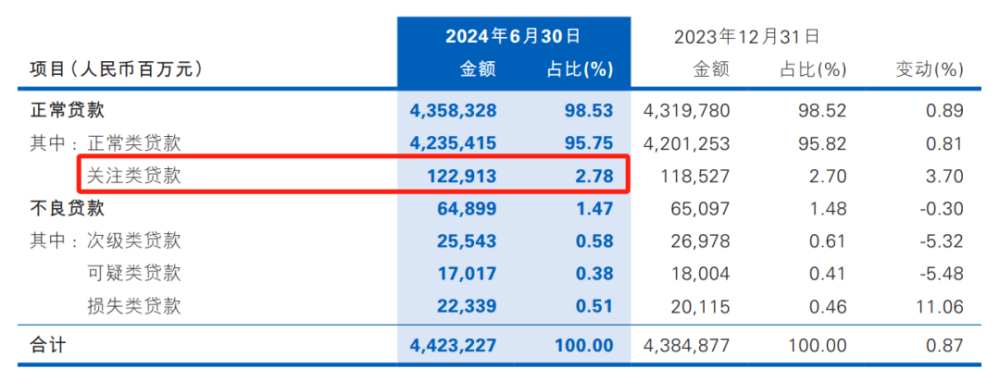

有意思的是,上半年末,民生銀行關注類貸款總額1229.13億元,比上年末增加43.86億元,創下歷史新高 ;關注類貸款佔比2.78%,比上年末上升0.08個百分點,關注類貸款遷徙率悄然擡頭。

與此同時,期末,民生銀行的重組貸款總額260.57億元,比上年末增加30.99億元。重組貸款通過借新還舊,也能在一定程度上隱藏不良。

值得注意的是,民生銀行在貸款審慎管理方面頻收大額罰單,內控問題成老大難。

2021年10月,民生銀行上海分行因貸款風險分類不准確等2兩項問題被罰款100萬元;

2022年3月,民生銀行太原分行因未按照“穿透”原則計提撥備、發放實際承擔風險的委托貸款等6項違法違規事實,被罰款1710萬元;

2022年6月,民生銀行青島分行因掩蓋資產質量真實性被罰款50萬元;

2024年6年,民生銀行寧波分行因信貸管理不審慎等6項違法違規問題被罰款230萬元。

因此,表面上看,民生銀行不良貸款率相較前幾年已經壓降不少,但是真實的不良率可能沒有報表上的數字好看。

更何況,民生銀行目前1.47%的不良貸款率,在42家上市銀行中依舊高居第7,上市股份行中高居第2,僅次於華夏銀行的1.65%。

我們還注意到,民生銀行撥備覆蓋率和貸款撥備率也在下降。期末,民生銀行撥備覆蓋率149.26%,相較上年末減少0.43個百分點,貸款撥備率2.19%,相較上年末減少0.03個百分點。

根據監管規定,民生銀行適用的撥備覆蓋率和貸款撥備率的監管標准爲140%和2.1%,可見民生銀行已經逼近監管紅线,業績蓄水池的水快見底了。

而且,很遺憾的是,民生銀行通過不斷釋放撥備維持業績後,其撥備覆蓋率已經在42家A股銀行中墊底了,其他銀行該指標均高於150%。

3

深陷地雷陣難以自拔

民生銀行自1996年成立以來,就深深烙上了民營資本的背景,如泰山會大佬盧志強的泛海系,東北前任首富張宏偉的東方系,均成爲公司重要股東,因此民生銀行風格激進,迅速成爲業內一匹黑馬,被譽爲“小微之王”,市值一度超越招商銀行,成爲“股份行一哥”。

甚至13年前,民生銀行前行長洪崎還進行了一番感嘆,他表示“企業利潤那么低,銀行利潤那么高,所以我們有時候利潤太高了,有時候自己都不好意思公布。”

然而時過境遷,民生銀行沒能擺脫“業績前置、風險後置”的命運,其股權結構問題和紊亂的內控機制,最終爲其高速發展埋下了隱患。

隱患的第一個引爆點便是深陷房地產泥潭。前幾年,民生銀行踩雷了衆多房企,恆大暴雷時,據此前曝光的恆大欠債名單顯示,截至2020年上半年,對民生銀行欠款高達293億,在86家金融機構中位居首位。

截至目前,房地產的余波還在持續。2024年上半年末,民生銀行對公房地產貸款余額3404億元,對應的不良貸款余額180.07億元,不良貸款率5.29%,比上年末上升0.37個百分點,是所有貸款行業中不良率最高的。

與此同時,民生銀行與股東之間的大量關聯貸款接連違約,被指淪爲股東的“提款機”。由於民生銀行是由民營企業出資設立,股權比較分散,導致出現多家民營股東爭相進行關聯貸款,讓民生銀行背負了更多的不良資產,甚至出現大股東因爲經營不善暴雷,大批量股票被法拍、輪番凍結的情況。

就在9月18日,泛海控股股份有限公司(簡稱“泛海控股”)披露訴訟進展公告顯示,泛海控股被北京金融法院判決償還民生銀行借款3億元及相應利息、罰息等,而泛海控股的控股股東,便是民生銀行第7大股東中國泛海控股集團有限公司。

據民生銀行半年報,目前股東關聯方貸款總規模接近800億元,5家泛海系公司貸款余額高達184.99億元,規模僅次於第一大股東大家保險的251.02億元。2023年,民生銀行开始向盧志強及其泛海系提起訴訟,索償超70億元。

4

結語

今年3月12日,新行長王曉永接替到齡退休的鄭萬春,成爲民生銀行第8任行長,但是面對這樣的开局,王行長的首份半年報,注定難。

相比業績的下滑,擺在王曉永面前最大的難題,仍然是要解決房地產和股東關聯貸款壞账這兩大心病。

更多精彩內容,歡迎關注

本文作者可以追加內容哦 !

標題:股東“提款機”民生銀行,开始縮表了

地址:https://www.utechfun.com/post/423567.html