新能源汽車持續火爆!

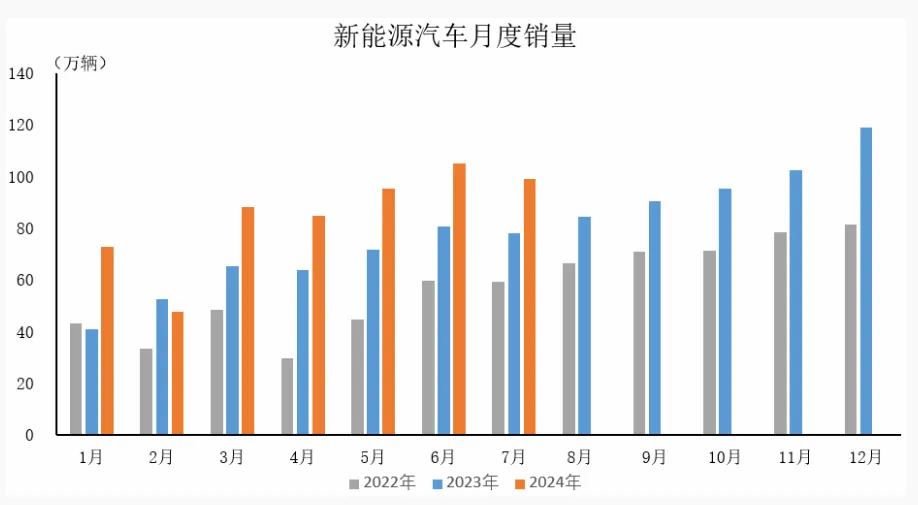

就2024年來看,1-8月新能源汽車產銷分別完成700.8萬輛和703.7萬輛,同比分別增長29%和30.9%,新能源汽車新車銷量達到汽車新車總銷量的37.5%。

新能源汽車銷量的快速增長也帶動了整個新能源汽車行業的發展,從新能源汽車行業各公司發布的2024半年報來看,154家公司裏有98家實現淨利潤同比增長,最亮眼的當屬滬光股份。

具體來看,2024上半年滬光股份實現營收34.18 億元,同比增長142.03%,實現歸母淨利潤2.55億元,同比飆增721.73%,業績增速遠超賽力斯、深南電路、森麒麟、華陽集團等。

先來簡單介紹一下滬光股份,這家公司是做汽車线束的,汽車线束是汽車電路的網絡主體,類似於汽車的神經網絡,是整車中不可缺失的系統級零部件。

那么,汽車线束的發展前景如何?

一句話來說就是,在汽車智能化與電動化背景下,汽車线束有着量價齊升的邏輯。

一、價格方面

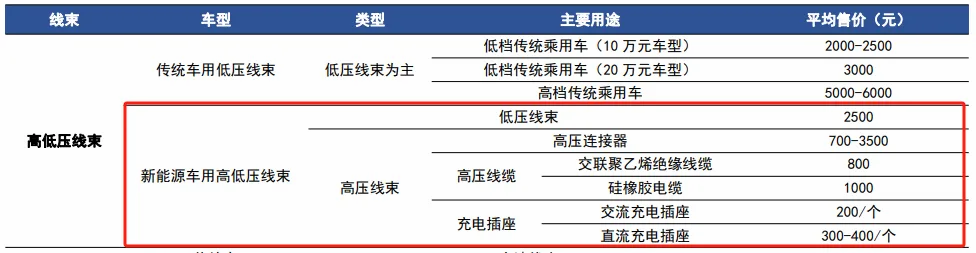

傳統线束主要以低壓线束爲主,單車價值量隨汽車檔次增加而有所不同,低檔傳統燃油乘用車單車汽車线束價值爲2500元左右,中高檔傳統燃油乘用車單車價值在3500-4500元。

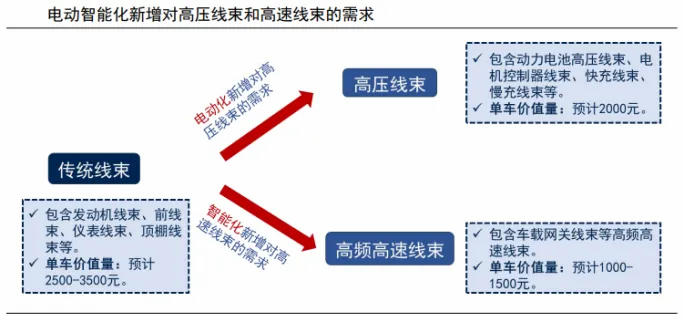

隨着汽車電動化、智能化的發展,對高壓线束和高頻高速线束的需求越來越大。

1、高壓线束

傳統燃油車线束工作電壓爲12-48V,新能源汽車動力電池的工作電壓達400V甚至600V、800V,所以隨着新能源汽車的發展,高壓线束的需求也越來越多。

而新能源乘用車是在低壓线束的基礎上,新增高壓线束,新增主要包括高壓連接器、高壓线纜、充電插座等,新增單車價值量在2000元以上。

整體來看,傳統燃油乘用車线束單車價值量在3000元左右,新能源乘用車线束單車價值量在5000元左右。

2、高頻高速线束

隨着汽車智能化的發展,傳感器(攝像頭、雷達)數量變多,域控制器也出現了,催生了對高頻高速线束的需求。

特別是近年來以比亞迪、特斯拉、蔚來、小鵬、理想、問界爲代表的新勢力,加速推出智能駕駛車型,對傳感器和域控制器的需求加大,致使對高速連接器的需求增加。

傳統車(L2 級及以下)高速线束價值量在500元左右,電動智能車(L2+)高速线束價值量在1500元左右。

二、需求量方面

高壓线束和高頻高速线束的需求量主要還是要看新能源汽車的需求量。

從目前的趨勢來看,今年我國新能源汽車銷量將會超過1100萬輛,預計未來我國新能源車還將保持10%-20%的增長趨勢,直到國內銷量達到2000萬輛以上,才會轉入到穩定增長階段。

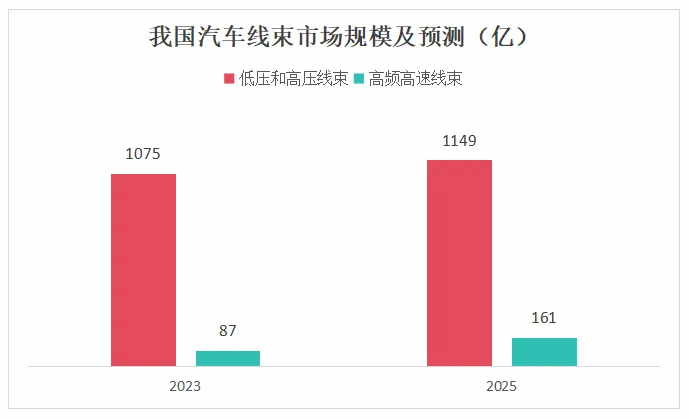

同時,新能源汽車的滲透率也有望從2023年的32%提升至2025年的45%,對應國內傳統低壓和新能源高壓线束市場空間從2023年的1075億元增加至2025年的1149億元。

高速线束的話還要看其自身的滲透率,預計L1和L2級汽車滲透率將從2023年的53%提升至2025年的60%,L3級及以上汽車滲透率將從2023年的5%提升至2025年的14%。

對應國內高速线束市場空間有望從2023年的87億元增加至 2025年的161億元,CAGR高達36%,增速很快。

那么,目前汽車线束市場競爭格局如何?

長期以來,我國汽車线束市場被矢崎、住友、德爾福、萊尼等外國企業佔據。

近年來,本土线束供應商依托本土新能源整車品牌的快速發展而搶佔市場份額,這也推動了汽車线束國產化替代的進程。

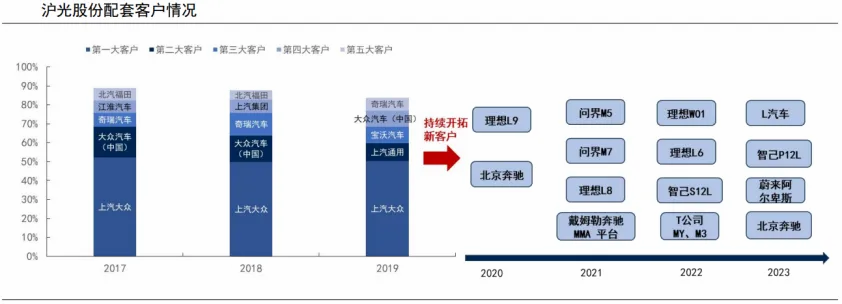

滬光股份憑借領先的研發設計能力,先後獲得了大衆、奧迪、上汽、奔馳等多家主機廠優秀供應商資質,突破了供應商壁壘,成爲我國本土线束供應商龍頭企業。

之後又向新能源品牌突破,切入理想、智己、特斯拉、賽力斯、問界、蔚來等造車新勢力供應鏈。2023年,滬光股份线束營收40億元,在國內线束市場市佔率約爲3-4%。

此外,滬光還在積極在海外布局,在美國(籌備中)和德國建設工程中心,以實現對美洲和歐洲的布局。

爲了保持行業領先地位,滬光也在加大研發投入,積極尋求技術新突破—“鋁代銅”。

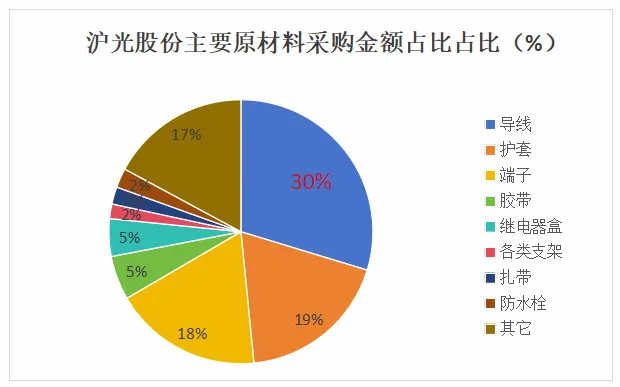

拆分线束直接材料成本結構可以發現,銅導线成本佔整車线束成本的30%左右。

相同載流情況下,銅线質量大於鋁线(鋁线減重在30%以上),銅线價格大於鋁线,因此鋁成爲了導线導體理想的替代材料。

目前滬光已擁有线束鋁线替換銅线的核心技術,通過利用壓接滴膠技術以及高頻焊接技術, 實現鋁线的可靠性連接,佔得發展先機。

2023年12月問界M9上市,滬光股份就爲M9獨家供應线束,线束採用了鋁導线和0.13/0.22 導线(佔比16%-20%),有效減輕了线束重量。

除了行業發展帶給滬光量價齊升的優勢,滬光自身的盈利能力也在不斷增強。

2020-2023年由於銅價上漲導致滬光毛利率承壓,滬光與主要客戶就採用了銅價補差調整產品價格的方式來抵御銅價波動風險。

近期隨着原材料價格趨於穩定,加上滬光一直堅持推進智能制造與數字化轉型,降低了人工費用,提升了人效,期間費用率在不斷降低,公司盈利能力也隨之在加速修復。

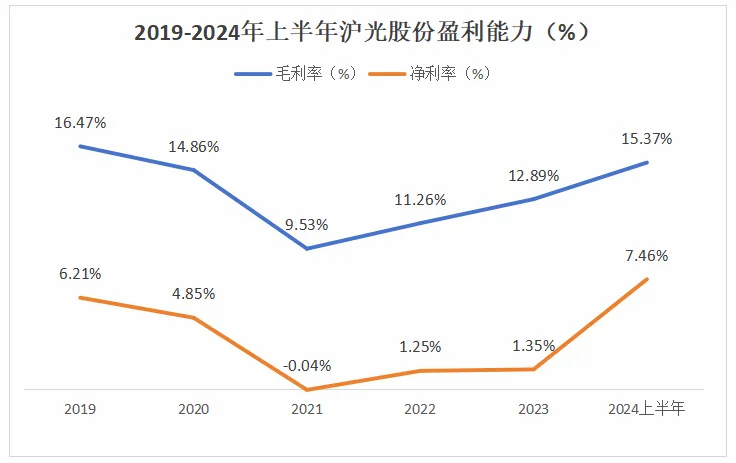

具體來看數據,2024上半年,滬光毛利率提升到了15.37%,同比增長37.72%,淨利率達到了7.46%,同比大增357.24%,大幅回升。

最後總結一下,滬光股份作爲汽車自主线束行業龍頭,高壓线束已成爲其發展的核心,隨着新能源加速滲透,自主品牌接連崛起,有望充分享受國產替代紅利,同時滬光自身持續降本增效,盈利能力也在不斷增強,未來可期。

關注小象說財,立即領取最有價值的《成長20:2024年最具有成長潛力的20家公司》投資報告!

本文作者可以追加內容哦 !

標題:605333,利潤大增700%,綁定華爲、賽力斯,A股最具想象空間的公司!

地址:https://www.utechfun.com/post/422510.html