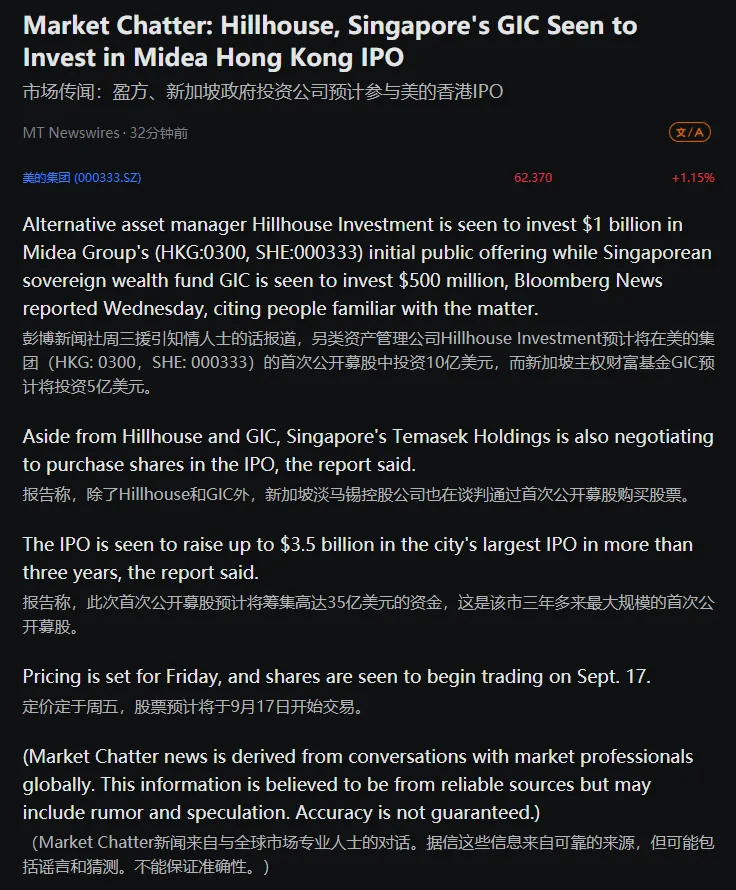

於深交所上市的美的集團,在9月9日宣布擬全球發售4.92億股H股,每股發售價爲52.00~54.80港元,擬募資最高近270億港元。

很明顯,此次H股發行價較A股股價有所折價,按港元與人民幣換算,其折價超過2成。截至9月10日,美的集團A股股價收報於60.75元。

看着港股投資者能以更便宜的價格买到股票,美的的A股股東多少有些膈應。

但折價發行也有一部分是因爲港股股息稅較高,股價變低後股息率增加,扣完稅後的股息和A股差不多。在這一點上,也算對得起A股股東。

且年初至今,美的股價漲了20%,爲投資者帶來的回報遠高於其他耐用消費品公司和指數。在通縮的時代背景下,美的不高的估值和不低的股息,足以吸引一大批投資者跟隨。

估值不高在於公司學會兩條腿走路後實現了地產崩,業績都不崩的確定性增長;股息不低在於模式轉變和產品結構優化後利潤中樞的水平上移,創造更多資金以供回報股東。

在好選擇本就不多的A股市場,美的算得上是個不錯的投資標的。

一、兩條腿走路

二十多年過去,冰箱從直冷變成風冷,洗衣機從波輪變成滾筒,空調從定頻變成變頻,核心技術幾乎沒有變化。

在地產經濟景氣、人民生活滋潤的日子裏,市場對家電的需求呈現高端化、差異化發展,但隨着經濟增速放緩、人民开始勒緊褲腰帶過日子後,在技術幾乎沒有變化的家電行業,消費者對其性能預期趨於穩定,相同功能下,優先選擇更便宜的。

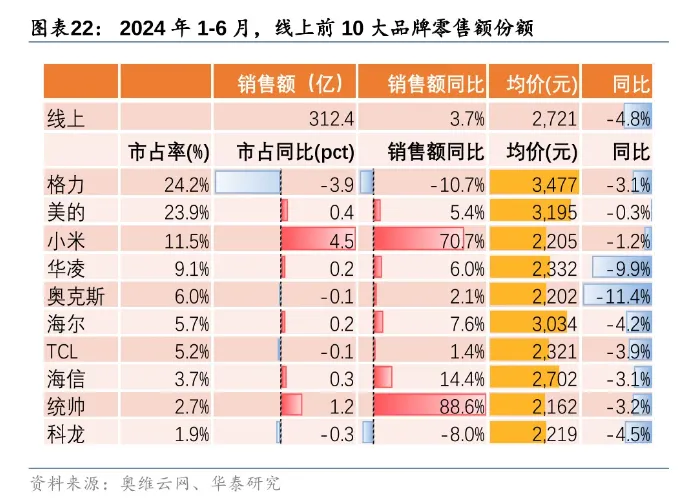

從线上數據來看,銷售額同比實現增長的也大多集中在均價更低的品牌。

即使低價在當下的日子能過得更好,但國內家電零售市場早已寒風凜冽。2023年,國內家電零售市場銷售額(不含3C)僅爲8498億元,距離2019年高點還有412億的巨大缺口。

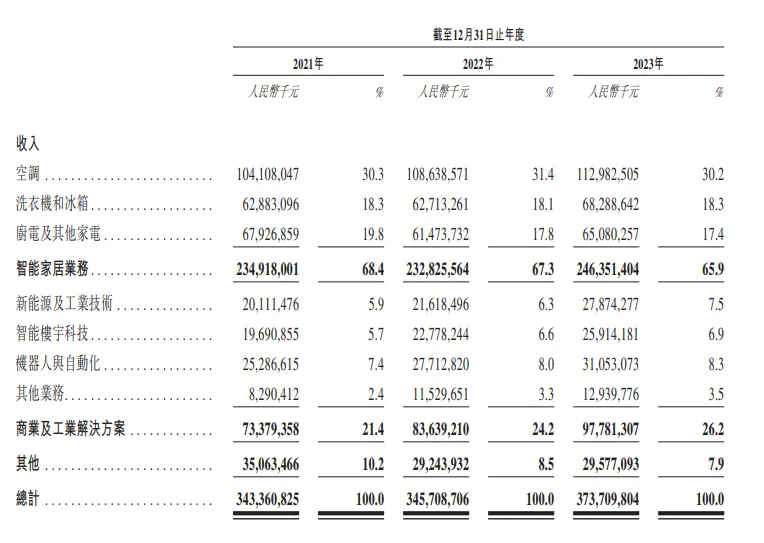

作爲佔收入比例46.7%的業務核心,美的的暖通空調業務也有類似的增長困擾,但有意思的是,從整體收入去看,公司實現了持續穩定的增長,且近幾年的增速要比同行更快。

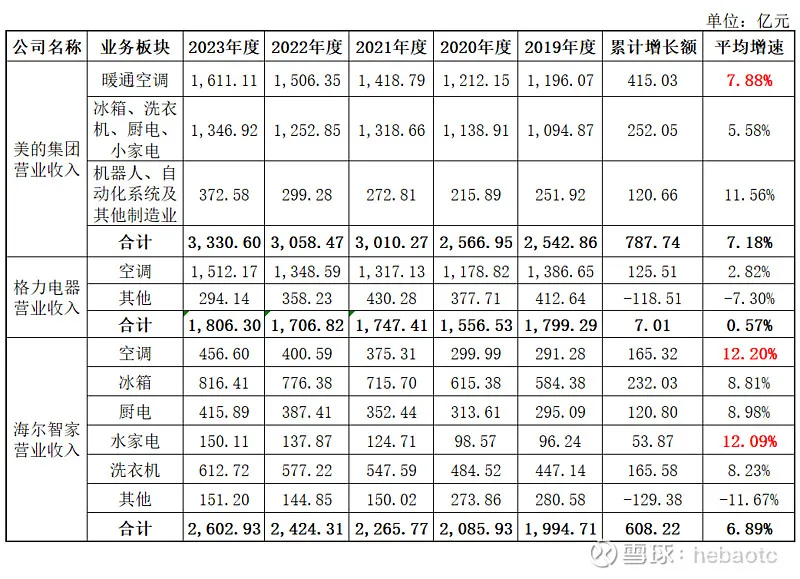

這種成長性,主要靠公司的多元化和全球化發展得來。從下表看出,公司長期以來兩條腳走路,國內國外業務齊頭並進,多元發展,內銷遭遇增長瓶頸,那就通過外銷實現增長,且兩邊都不會過度依賴。

來源:wind

憑借在國內競爭格局穩固的壟斷領域和積極拓展前景廣闊的海外市場,公司已經做出了高於行業的獨立增長曲线。

但美的也並非沒有敗筆。拆分來看,公司業務說不上單純,除了經營多年的to c業務還新增了被視爲第二增長曲线的to b業務,只是其中質量,良莠不齊。

二、業績新高但重點仍是家電

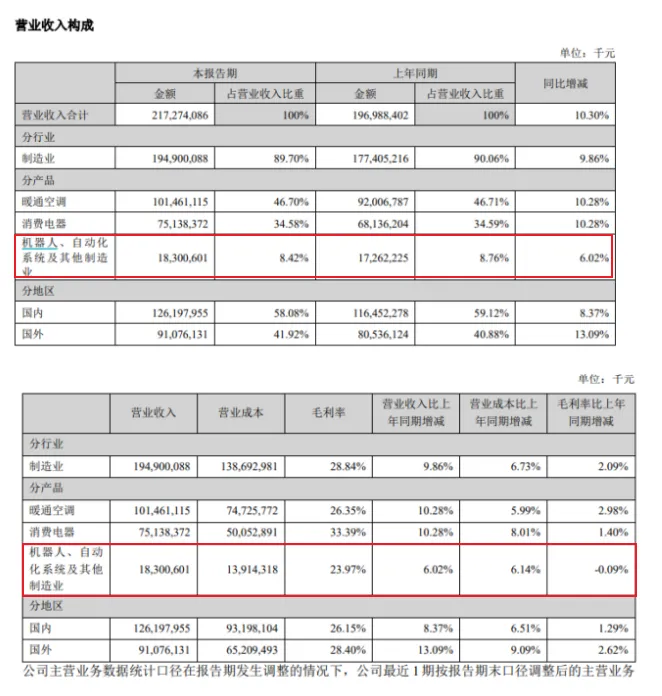

最近,美的公布了上半年的業績,在家電行業緩慢增長的背景下,營收和利潤水平再創新高。2024H1 公司實現營業收入 2172.7 億元,同比增加10.3%,歸母淨利潤 208 億元,同比增加14.1%。

上半年的營收增速和空調收入增速一致,一度被認爲是公司增速支撐的to b事業增速沒追上空調,還拉低了利潤。說to b事業是第二增長曲线似乎有些牽強。

來源:美的24年中期業績報

公司的to b業務包括新能源及工業技術、智能樓宇科技、機器人與自動化三大項。

其中,智能樓宇基本會隨着公司電器市場份額增長順勢而爲的增長。新能源業務在全球範圍內的增速都很快,公司也主要是爲國內仍在快速發展的新能源汽車終端市場提供熱管理系統及電機產品。這兩種產品空調也得用,美的經驗,擴個生產线就能做出來,協同效應很明顯。

今年4月,公司還和蔚來達成合作,就基於安慶的電動汽車零部件生產基地商討業務細則。

智能樓宇和新能源業務的問題都不大,造成to b事業業績托後腿的是與美的自身體系差距過大的庫卡機器人。

爲快速切入陌生領域,美的選擇收購庫卡這一全球四大之一的工業機器人企業。庫卡中國對庫卡集團整體業務的收入貢獻由2021年的 17.3%增至2023年的19.6%。在中國收入份額的增加讓庫卡开始變得依賴中國工業的發展,尤其是汽車廠商。

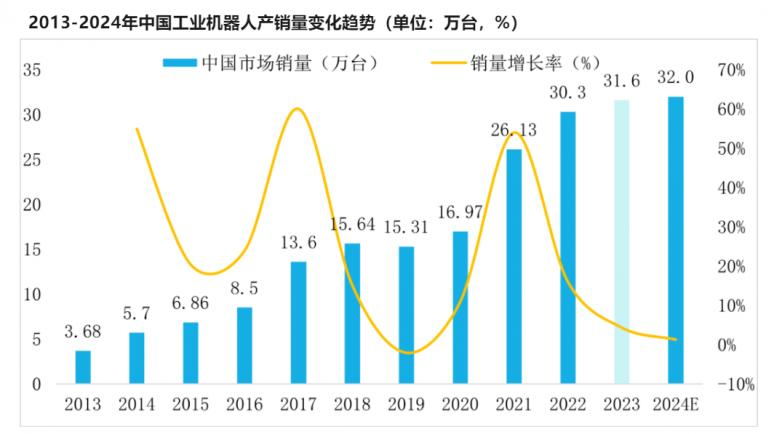

2020年後,中國新能源車呈現階梯式走高,2021年猛增到157.5%。同期的機器人的增速也非常快。但到了2023年,行業增速大幅下降到37.9%。進入2024年,這個增幅進一步放緩。2023年國內新能源乘用車的產能達到1346萬台,以此估算,2023年新能源汽車的產能利用率僅在57.47%。

能开工的汽車廠商越來越少,下遊需求的萎縮直接導致中國整體的工業機器人市場的產銷量連續三年增量微乎其微。

作爲最大市場,中國需求的停滯更是拉低了工業機器人在全球的增速預期。

這讓全球化發展的庫卡,內外交困。今年上半年,由於國內汽車廠商產能擴張計劃暫緩及海外汽車廠商產品策略調整,以庫卡機器人爲主的事業部錄得同比-9%的增速。是美的集團中唯一負增長業務。

2016年,美的就向庫卡發出收購,當年爲將庫卡收入囊中,美的不惜給出一個溢價率超過60%的價格,把一年前股價不到70歐元的庫卡,PE直接幹到48倍、每股115歐元的天價。

可這樁歷時6年半、預計耗資315億的收購耗費了太多的時間和金錢成本。即使對於現金流充裕的美的來說,也堪稱一場豪賭。截至2023年,庫卡集團收入爲311億元,快七年了連收購成本還沒填上。

同行的海爾並購GEA 5年就實現收入翻番,且在GEA的帶動下,美國更是成了海爾最大的海外市場。半個對手的小米跨了一大步去做家電和汽車,現在不僅是小米牌家電在海內外火出圈,su7一經發布更是爆买,目前在各項業務協同發展下,小米集團已經解鎖單季度業績新高的全新前景。

這兩個例子就很好證明了,美的的豪賭還是輸了。庫卡現在賺的還沒抵消买價,增速就下降了,且被收購後仍以KUKA品牌運營,對美的品牌形象提升的作用幾乎微乎其微。

收購這門藝術顯然沒那么簡單,但好在這項業務帶來的影響不算大,佔總營收的比重不足十個點。且目前集團的家電出海事業進展還算順利,足以抵消失敗收購案例帶來的陰影。

來源:招股書

根據弗若斯特沙利文報告, 2023年,美的是全球銷量及零售額第一的家用空調制造商。根據產業在线,2024Q2 美的空調/冰箱/洗衣機銷量同比分別 +12%/+9%/+2%,其中外銷同比分別+49%/+12%/+3%。無論是行業地位還是增長前景,都是海外的市場景氣度更佳。

從布局战略來看,公司在新興國家的布局規模更大,在東南亞就有9,000多家零售商加入了海外銷售平台。前期也主要在巴西、 埃及和印度等國家布局銷售網絡。

在新興的市場賣自主品牌是一件比較容易的事情,這裏不僅市場增速快,還缺乏強有力的本土品牌,成熟企業更容易利用資本迅速搶佔市場份額。東南亞市場被日系汽車包圓就是很好的例子。

此外,直接的品牌出海也更能建立消費者心智,曾以代工爲主的美的如今也迎來轉變。2023年,主要以東芝、美的、Comfee品牌爲主的OBM收入佔海外智能家居收入超過40%,盡管同期ODM/OEM業務仍然佔約60%的大份額,但OBM仍對公司毛利率的提升起到了積極作用。

在以北美爲代表的發達市場,美的則以“小家電”切入市場。2023年,在亞馬遜上,公司自主品牌的窗式空調及微波爐的市場份額分別約爲28%及44%。

面對在銷售渠道、生產基地分布和產品技術上有着較強的競爭壁壘的世界頭部家電品牌,以“小家電”切人成熟市場的美的,目前聲量還太小,但仍然有機會通過外延式並購等有效路徑實現突圍。盡管難度系數不小,但海外總歸是的藍海市場,留足了想象空間。

三、堅定國際化

堅定出海發展也成爲美的此次港股上市的導火索之一。因爲在港股上市就有更多機會吸引到國際資金,爲美的提升國際影響力提供幫助。

來源:富途

只是折價發行讓現有 A股股民心裏也不小的膈應。但在通縮的時代背景下,公司的盈利能力以及抗風險能力足以抵消不少顧慮。

公司的長期發展路徑比較明確。收入端更注重海外出口業務,利用供應鏈優勢在海外市場享有2位數的增長曲线,彌補國內市場的需求疲軟。

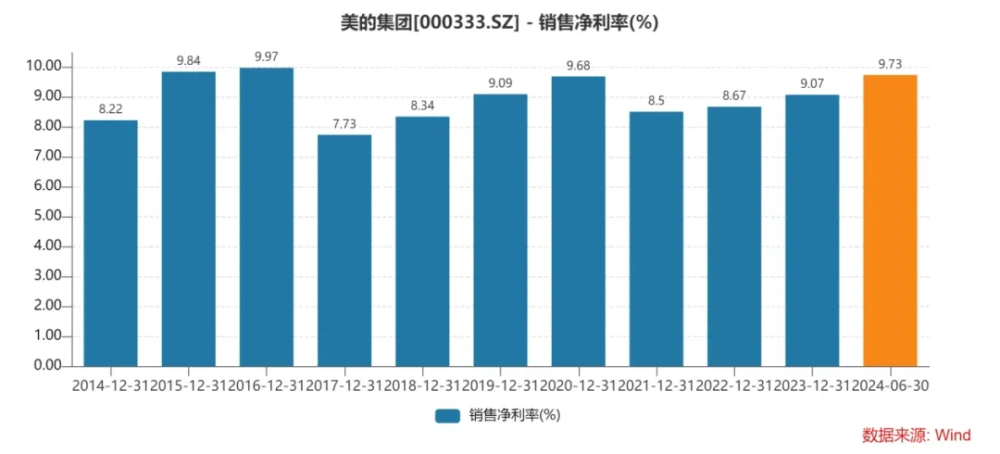

利潤端在規模效應的降本增效下,提高單位盈利能力,具有高個位數的淨利潤率的同時增長率優於收入增長率。

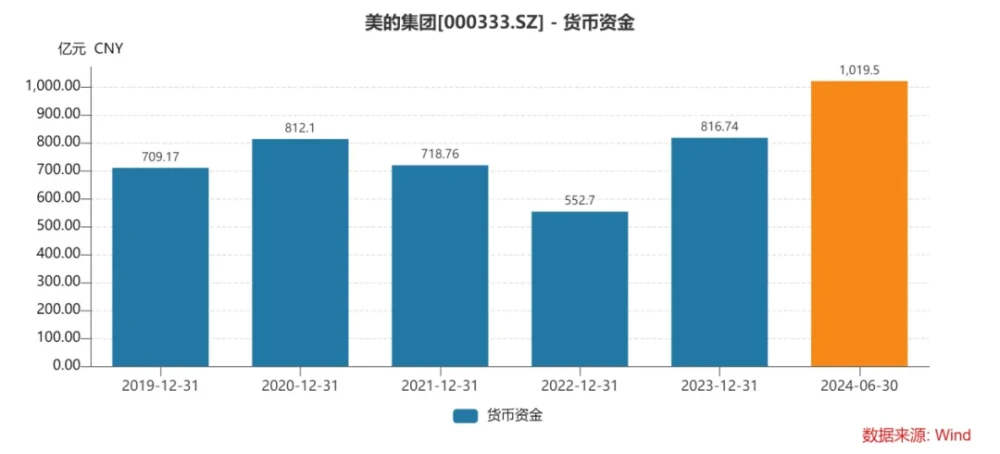

資產負債率較爲穩定,借款等融資負債佔比小;經營性現金流量良好,淨資產收益率優異。

盡管本次H股發行價爲A股現價的7折-8折,但截至23年數據,美的的淨資產收益率達到22.23%,找遍整個A股ROE超過15%的都沒幾家,足以證明公司具有良好的行業護城河,具備長期獲利能力。對於錢出不去的A股投資者來說,美的已經是市場裏爲數不多具備投資價值的標的了。

四、結語

家電和房地產的關系並非一損俱損的捆綁,優秀的企業對行業成本和效率普遍要求嚴格,在房地產經濟騰飛的過程中建設品牌和渠道,強化自身實力以免隨着地產經濟放緩時一同下沉。這種發展思維決定了公司的長期表現往往不會太差。

美的業績始終保持增長,最新的利潤增速甚至超越了收入,足以表明企業追求效率的決心,這也間接保證了分紅的穩定性。

更具韌性的盈利增長和高股息收益率是美的股價表現優於市場的原因。目前,美的 A/H 股 12 個月預期市盈率爲 10 倍/9 倍,未來預計仍可以實現兩條腿穩健發展,預計 2024-26 年利潤復合年增長率爲 9%,平均股息收益率爲 5%,在股市行情結構性下滑的當下,這種風險回報已經相當可觀。

本文作者可以追加內容哦 !

標題:折價發行H股,美的對得起A股股東嗎?

地址:https://www.utechfun.com/post/422503.html