今天是真新低了。

無論是滬深300還是中證500,都已跌破今年2月初的恐慌底。

上一次這么低,還是2018~2019年。

這就是俺大A送給大家的中秋禮物:6年新低。

。。。。。。

從白酒聊起吧。這波白酒連續下跌後,很多朋友心態上有些受不了。

「以後沒人喝白酒了」的邏輯,感覺越來越真。

我的建議很簡單,關於未來很多事情,當你想不明白的時候,看看其他國家就能有所感悟。

這個世界上,除了白酒,歐美喝的威士忌、白蘭地、金酒都屬於烈酒。世衛組織對全球主要國家的烈酒消費都有統計。

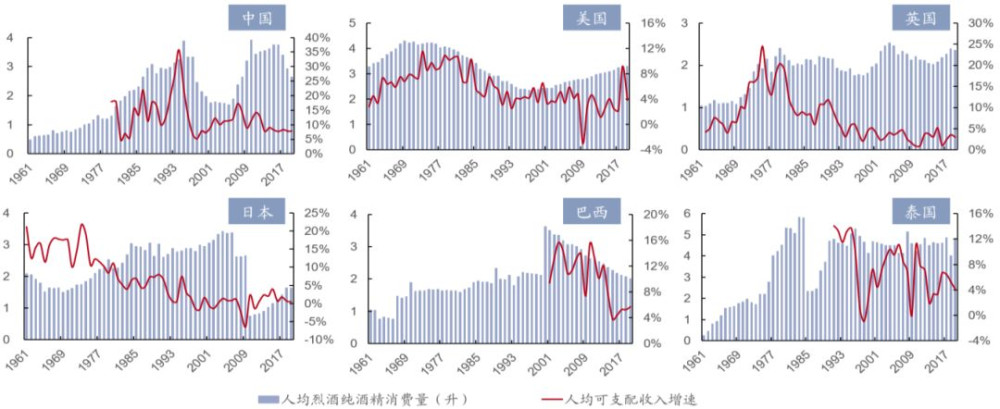

下圖藍色柱子是中、美、英、日、巴西和泰國的人均烈酒消費量(均換算成純酒精)。

從2017年起,中國的人均白酒消費量就大幅下降。短短幾年時間,人均烈酒消費量就從每年3.5L下降到2.5L(均已折算爲純酒精)。

所以很多朋友的切身感受是對的,大家喝的量確實越來越少了。

但現在中國的這個人均白酒消費量,和其他國家比,一點都不算誇張。咱們人均烈酒消費量,折算爲純酒精,每年在2.5升左右。

而美國超過3,英國是2.5,日本是1.5,巴西是2,泰國是5(因爲歐美老男人常年度假式买*春,所以人均特別高,屬於特例)。

刨除泰國這種奇葩,咱們的人均烈酒消費量並不高,屬於中等水平。

很多人說,中國白酒消費是來自於酒桌文化和送禮文化。以後沒有這些文化就沒人消費白酒了。

這就屬於顛倒因果了。真實情況是,除去宗教因素,人類普遍都有烈酒消費的習慣和成癮性。而中國的白酒只是剛好契合了酒桌文化和送禮文化。

當然,咱重點還是股價。

就像前面說的,2017年起人均白酒消費量正式开啓下降模式。可那時爲什么沒人以「不喝白酒」的邏輯看空白酒呢?

因爲利潤和股價漲了,所以可以裝作看不到

其實,白酒的增長邏輯,特別是高端白酒的邏輯,從來都不是喝的人多了,而是提價邏輯。

這個邏輯,現在確實有些講不通了。

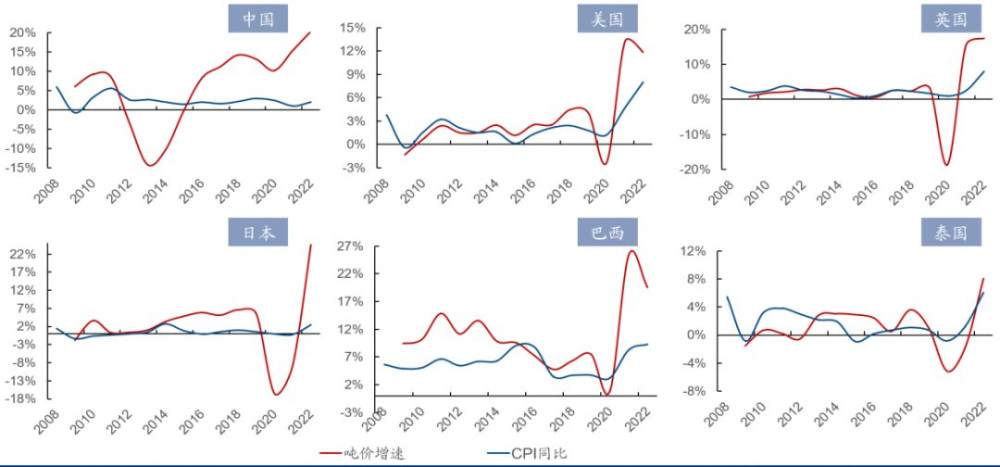

下圖紅线是各國烈性酒價格的漲幅,藍线是各國通脹即CPI的漲幅。

其他國家的烈性酒價格,一般是跟着CPI一起漲;漲幅比CPI略高。這也符合成癮品的規律,即比普通商品有更強的提價動能。

和其他國家烈性酒相比,過去幾年中國白酒的提價是最猛的。

在樓市高歌猛進之時,大家的房產動不動漲個幾十萬上百萬,社會信貸繼續擴張,尚能消化這種提價水平。現在情況逆轉,自然會帶來反噬。

所以接下來的路徑很明確,人均白酒消費量大概率會有所下滑,但下滑幅度有限,因爲烈酒的消費需求是客觀存在的。

而提價邏輯確實破滅,至少未來幾年是破了。

關鍵問題是,中國白酒現在的估值也就10~20倍PE。

全球消費股,比較合理的估值在20倍左右,護城河高一些或增速快一些的,能給到30倍以上。

衰退型或弱護城河的消費股,才會給10~20倍的估值。比如日本的朝日、明治,英國的特易購、聯合食品等。

所以白酒目前的定價,其實已經把大部分悲觀預期都包進去了。

更重要的是,現在中國大部分消費股給的都是悲觀預期。

我今天看了下,港股40倍以上PE的消費股已經被完全消滅。

30多倍的主要就是泡泡瑪特。這兩年重新崛起,在海外市場非常強悍,年利潤增速超過50%。這才能給到30倍。

而港A股裏大部分消費股,包括日常必須消費的水、啤酒、牛奶,也就10~20倍PE,跟白酒在一個水平。

所以,現在與其說是,市場懷疑中國人未來還喝不喝白酒,還不如說是,市場懷疑中國未來還有沒有消費。

關於這個問題,我沒那么悲觀,我特別不喜歡搞线性外推那一套。不過我相信很多朋友有不同的想法,那就歡迎來噴。

。。。。。。

對了,關於退休年齡延遲的事,我也是這個思路。參考國外就好。

中國此前的退休年齡(男60、女50)就是全球最早的。這波延遲退休政策更是直接照抄老美。

所以沒啥好討論糾結鬱悶鍵盤的,該來的遲早都會來。

報下格指2.44,投資機會S+。感謝支持,感謝點贊分享。還是那句話,繼續陪各位歸零。

本文作者可以追加內容哦 !

標題:A股,6年新低!

地址:https://www.utechfun.com/post/421574.html