誰不價值投資誰孫子!

前兩天,有家叫長鴻高科(605008.SH)的上市公司,大股東砍瓜切菜,一把子就減持了公司11.3%的股份。

過去遇到過大股東減持幾個點,就鬧得雞飛狗跳的,有極端的減持了5%-8%股份,外界已經开始驚呼:

“清倉式”減持了。

這回有人一把賣了11%的股份出去,把這么大的融資市場,搞得跟電商大促似的。

斯基總聽人議論,說股市裏有多少人就是衝着賣公司才來上市的,現在也有點將信將疑了。

減持的是長鴻高科控股股東寧波定鴻,接盤的是兩家私募機構,用的是協議轉讓的方式,11.3%的股份,合計套現了7.7個億。

把11%的股份給減持掉是什么概念呢?一般的路子都是被堵死的。

首先不是誰都能這么幹的,監管有要求,上市公司存在破發、破淨以及近三年分紅未達標的:

控股股東、實際控制人不得通過二級市場減持股份。

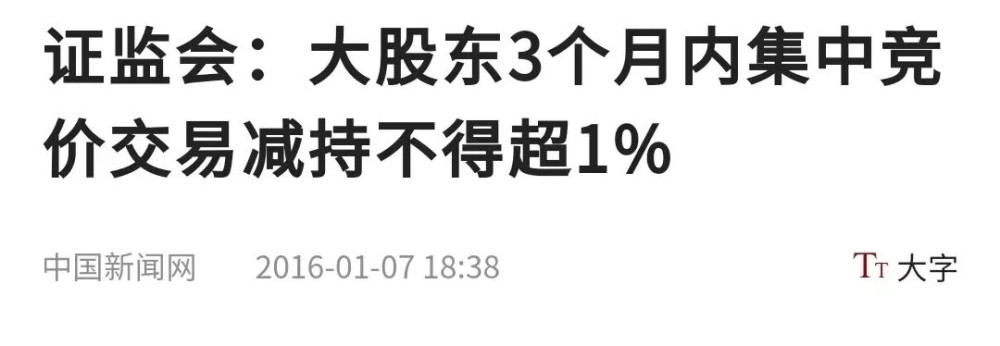

即便滿足條件,上市公司也不能砸鍋賣鐵、典賣家當似的往外扔。

監管有規定,大股東要想在二級市場交易股份,3個月內減持不得超過1%。

這么算下來,清倉11%的股份,至少也得需要2年零9個月的時間。

現在好了,談了兩家私募機構,協議轉讓一劃拉,大股東11%的股份扭頭就給清倉了。

大股東套現得來的這7.7億又是什么概念呢?

長鴻高科滿打滿算上市也才4年時間,上市當年至今,淨利潤加起來也就8.6億,這次一把就減持套現7.7億。

這變現的速度,這造富的效率,華爾街看了都得抱拳拱手:

喊上一聲“爺”。

長鴻高科是2020年8月跑到上交所主板上市的,按規定,原始股東的持股要鎖定三年,算下來是去年8月到期解禁。

也就是說,大股東的原始股才解禁剛一年出點頭,就开始大規模減持了。

要是再往前倒騰一下,長鴻高科剛在今年2月底,完成了一次非公开發行,照例是要有6個月不減持承諾的。

算下來,這一波距離上一個不減持承諾,也就剛結束半個月。

事情說起來,都是依法依規,合理合情,誰也挑不出人家的毛病。

但就是說這觀感上吧,多少是帶了點迫不及待、急不可耐、心急火燎、如坐針氈了。

老師敲黑板喊了一學期的耐心資本了,合着反復來回捶打的:

都是咱們小股民的耐心?

這次趕來接盤長鴻高科股票的,是兩家自然人持股的私募基金——瀚墨天成和鵬城萬裏。

兩家基金都拍了胸脯,意思是說,這筆7.7億的交易轉讓款,兩家會拿自有資金,或者自籌資金來付。

據媒體報道,按照監管備案信息,兩家私募基金都是三五百萬的實繳資本,在管的基金產品,一只手就能數得過來。

按最新信息,兩家這次用來接盤的兩只基金,存續規模都低於1000萬元,業內把這類產品稱作:

“迷你”基金。

仗着幾千萬的“迷你”小身板,想吞下價值數億元的股份,自有資金估計是夠嗆了,“自籌資金”可能還靠譜點。

問題是,市場這么大,什么樣的資金會去認購這些“迷你”私募產品?

而且上去就逮住長鴻高科這只股票,全倉懟進去?

遙想長鴻高科剛上市的時候,曾創下過65個交易日超1.7倍的漲幅,股價最高攀上26.14元。

沒成想扭頭就進入了回調模式,一調就調整了三年多,目前股價較高點累計回撤超55%。

這時候有私募基金殺進來接盤,真是應了那句話:

不在頂峰慕名而來,不在低谷轉身離去。

要不說搞投資的格局大呢,都投出飯圈那味兒了,這可真是:

基你太美。

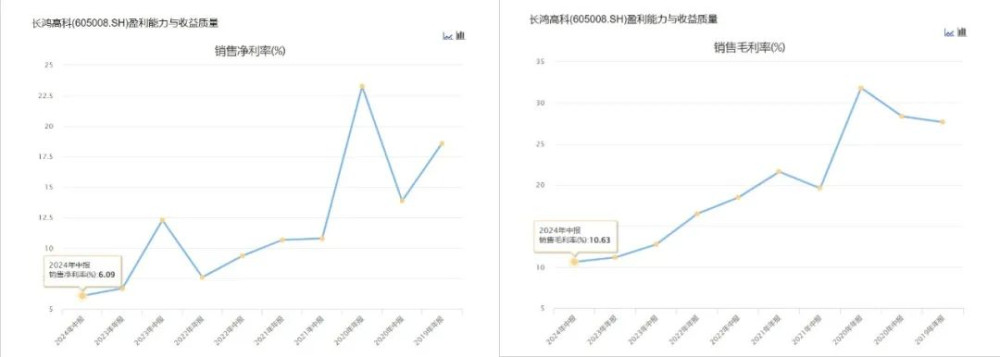

長鴻高科2020年上市之前,核心的業績數據還保持強勁增長,但一邁過上市年的坎兒,業績就立馬變臉給你看。

從2021年开始,公司的多項業績就出現了大幅下滑,去年,長鴻高科首次出現了營收淨利雙降的情況,扣非後淨利潤出現了上市後首虧。

好在今年上半年公司扣非淨利潤扭虧,但長鴻高科的銷售毛利率、銷售淨利率,均創下了上市以來最低值。

饒是如此,接盤的兩家小私募紛紛表示,受讓長鴻高科股權,是因爲看好上市公司未來前景,認可上市公司:

長期投資價值。

你這話說的,咱們來股市炒股的,有一個算一個,誰不是來做價值投資的?

誰不價值投資誰孫子!

誰不愿意把話說得漂亮點呢?斯基記得,去年這個時候大盤3200點,還有媒體說:

《讓居民通過股票基金等渠道也能賺到錢》。

想必後來大家都得償所愿了吧?

長鴻高科的實控人陶春風,是紹興嵊州人,30歲創業,旗下公司先徵战納斯達克,後又轉战大A。

可以說,華爾街的狼和上交所的牛,他都摸過,也是福布斯和胡潤富豪榜的常客。

在這次減持之前,長鴻高科剛經歷了一次失敗的重組計劃,出現了:

“向老板募資,收購老板資產”的畫面。

當時,長鴻高科曾計劃以現金購买一家叫廣西長科的公司100%股權,該公司是陶老板控制的企業。

根據披露數據,當時的廣西長科不僅尚在虧損,還有訴訟在身,長鴻高科账面資金也捉襟見肘,很可能覆蓋不了這筆交易。

巧就巧在,長鴻高科恰好就拿到了定增方案的監管批文,向陶老板本人定向發行股份,募集12億資金。

定增計劃跟重大關聯收購案幾乎“無縫對接”,對象都是陶老板,屬於是瞌睡遇上遞枕頭的。

外界不得不浮想聯翩,會不會是實控人陶老板自己掏錢,把旗下虧損資產賣給上市公司:

資金轉了一圈回到自己手中,自己還能通過定增獲得上市公司股份。

更絕的是,要是按傳統的直接發行股份的方式收購,陶老板旗下關聯公司得到的股份,要鎖定36個月。

要是按照上面的“曲线收購”,陶老板拿到的股份鎖定期就能驟減到:

18個月。

不過這筆交易在監管的追問下,長鴻高科默然以對,最終宣布計劃終止。

陶老板是混過美股的,應該聽過巴老爺子的話:

做時間的朋友,時間裏有玫瑰。

但在咱們這裏不講這么文縐縐的,資本市場,分秒鐘價格數以億計,跟時間從來都是友誼第二,比賽第一:

誰跑得過時間,誰日進鬥金。

前兩天,斯基看到有媒體說,上市公司大股東用協議轉讓方式,把所持股份轉讓給私募基金,已經成了近期“新潮流”了。

僅今年8月份以來,這么幹的上市公司已經有6家了。

隔壁的科創板更熱鬧了,那邊叫“詢價轉讓”,有媒體8月時統計,今年以來公告詢價轉讓計劃的科創板公司,已經37家了。

三季度還沒過,這數量已超過去年全年了。

協議轉讓、詢價轉讓,這么設計的初衷是減少直接減持對市場的衝擊,優化資源配置。

但也有市場觀點認爲,這種方式屬於“靈活套現”“繞道減持”,私募基金還配合發揮“通道”作用。

按理說,監管對規範大股東減持的行爲,手段不可謂不嚴厲,圍堵不可謂不盡力。

但誰也想不到,在發布了關於嚴厲打擊電魚、炸魚、毒魚等非法捕撈行爲之後:

居然還有人能從身後掏出一張絕戶網來。

當然,這些還不是最氣人的。

當時市場2900點左右時,就有人指責過這種減持行爲,說這些大股東在這么低的點位還急着跑,不明智,更不負責任。

現在再來看:可惡!竟然讓他們蒙對了!

來源:老斯基財經(ID:laosijicj) 作者:波旁斯基 轉載請注明來源及作者 侵權必究

讓一部分年輕人先帶薪上香

讓一部分年輕人先帶薪上香

是兄弟們,砍了曲江文旅一刀

本文作者可以追加內容哦 !

標題:紹興富豪跑得有點急

地址:https://www.utechfun.com/post/421223.html