9月10日華爲舉行發布會,全球首款三折疊屏手機Mate XT在萬衆矚目中官宣。

這對華爲來說是塵埃落定,但對於整個智能手機市場卻是一次大膽嘗試和新的探索。

事實證明,消費者對這次探索也是“买單的”。據統計在Mate XT預訂开啓不到24小時的時間內,預訂量已經超過400萬。

整個折疊屏手機市場的表現也很強勢。2024年一季度中國折疊屏手機同比增長近50%,第二季度同比增長125%,連續四個季度保持增長。

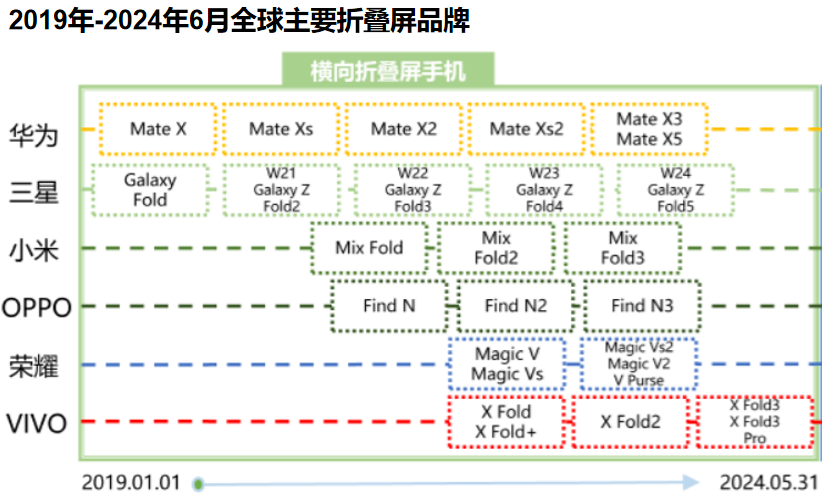

當前,三星、小米、華爲等大部分主流手機品牌均推出了折疊屏手機,蘋果或將在2026年也進入折疊屏市場。供應商們的訂單將大幅釋放。

其中,最受益的是誰?

只要是手機銷量增長,那些綁定大客戶的老牌廠商訂單量其實都會上升,如水晶光電、立訊精密、韋爾股份等。

不過折疊屏手機,有三個明顯的增量:

一個是屏幕面板。折疊屏手機屏幕是傳統手機的2-3倍左右,所需面板數量顯著增長。

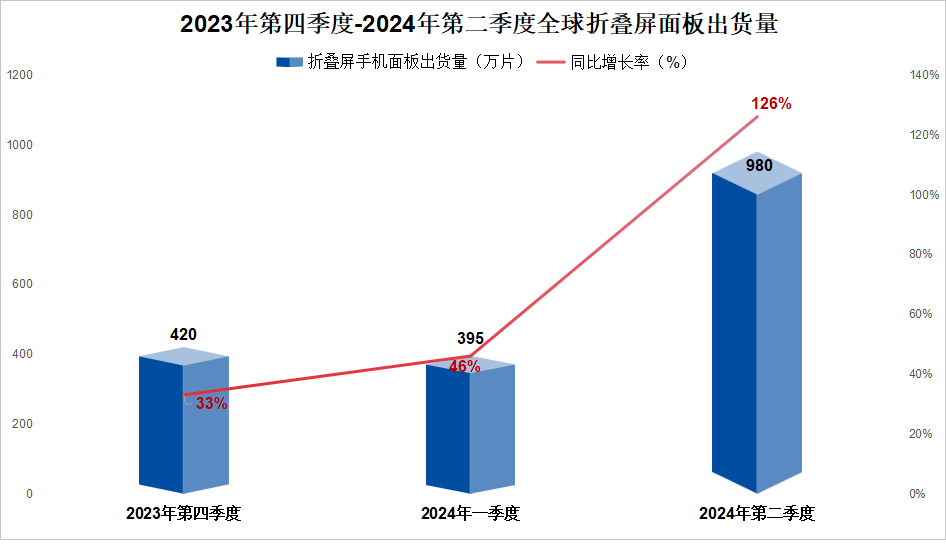

2024年第二季度全球折疊屏手機面板出貨量同比增長126%,總出貨量達980萬片。國內京東方A、深天馬A、維信諾等有望從中受益。

一個是屏幕蓋板,也就是顯示屏外面的保護玻璃。屏幕有多大,蓋板就有多大。

三星、榮耀、華爲等均採用UTG(超薄柔性玻璃)蓋板,國內長信科技、凱勝科技作爲部分供應商有望實現業績和估值的戴維斯雙擊。

另一個是鉸鏈,折疊屏幕中間連接的部分。Mate XT中的天工鉸鏈系統,就是華爲三折疊屏最大的技術壁壘,需求量相對於二折手機成倍增長。

2023年全球折疊屏手機市場銷量約1800萬部,預計到2025年出貨量將達到 5500萬部,2027年將超過1億部,年復合增速50%多。

而每部折疊屏手機至少需要1-2條鉸鏈,每條價值300元左右。也就是說2027年全球鉸鏈市場規模將至少300億。

國內東睦股份、統聯精密、精研科技等均有鉸鏈相關產品。其中,東睦股份是折疊屏最大的受益者。

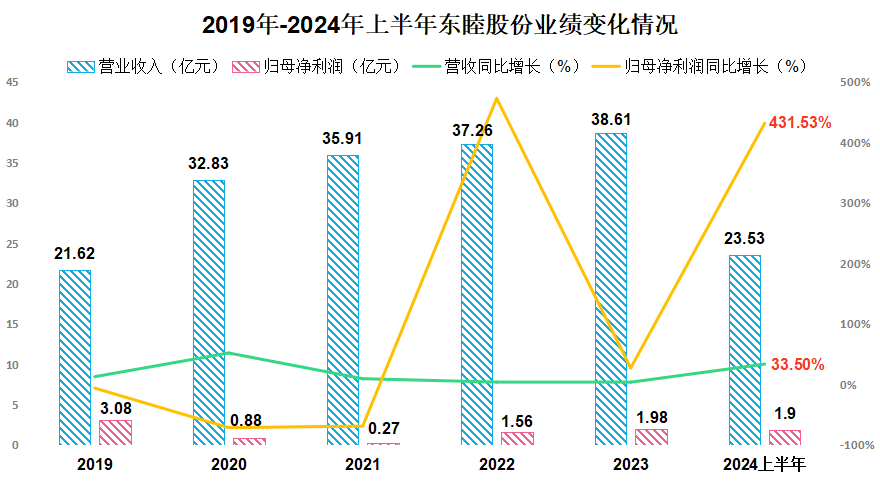

回看公司近5年的業績,我們不難發現:營收從2019年的21.62億元增長到2023年的38.61億元。

雖然一直在增長,但增速越來越慢,直白地說缺乏動力,已經漲不動了。

而2024年上半年東睦股份業績重新煥發生機,實現營收23.53億元,同比增長33.5%,實現淨利潤1.9億元,同比增長431.53%。

第一,金屬注射成形業務。

這主要得益於公司金屬注射成形(MIM)業務,鉸鏈是其中核心產品。

MIM就是將金屬粉末等原料注射到模具中形成各種零部件的工藝。產品精度大,成本還比較低,正適合於生產鉸鏈。

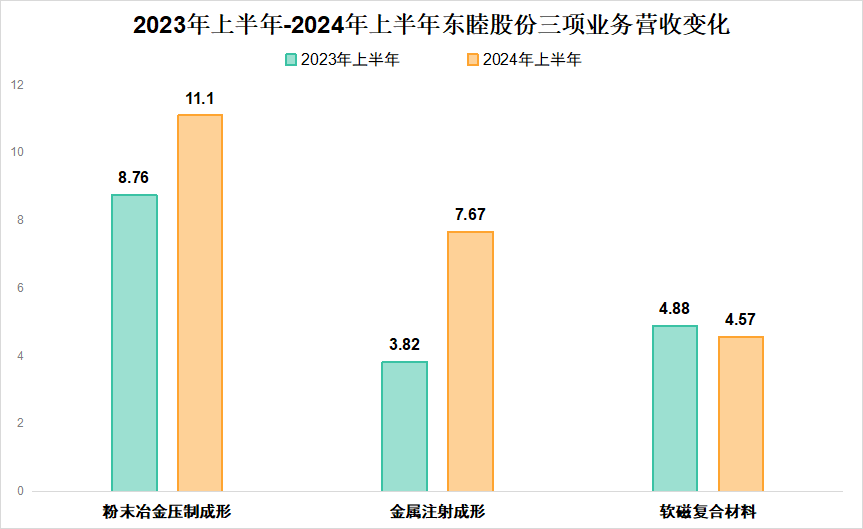

公司有深厚的MIM工藝基礎,位於全球第一梯隊增長,從而成爲華爲、蘋果供應商,使得2024年上半年金屬注射形業務營收翻倍增長到7.67億元。

除鉸鏈外,公司應用於AI服務器的高速連接器外罩也屬於金屬注射成形業務,同樣取得突破性進展。

自英偉達宣布使用高速銅纜連接,沃爾核材、鼎通科技、神宇股份等的預期均被拉升。而今公司开發的連接器產品也間接配套英偉達GB200服務器,並且已經量產。

據預測GB200 2024年第四季度將投產,2025年出貨量將突破6萬台。東睦股份有望繼續坐享紅利。

粉末冶金壓制成形業務。

另外,東睦股份第一大業務粉末冶金壓制成形(PS)業務也有26.7%的增長,從2023年上半年的8.76億元增長到2024年上半年的11.1億元。

PS工藝,顧名思義,將金屬粉末經過燒制、壓鑄等過程,最終形成金屬零件。汽車、新能源、航空航天等行業都離不开它。

公司在粉末冶金中的實力非常強悍。2023年前9個月國內市佔率超過40%,穩居國內第一。特斯拉是公司的間接客戶,產品涉及逆變器、主控電池等粉末冶金零件。

2024年上半年公司還新建設一條電機生產线,可用於新能源汽車、機器人、無人機等行業。即便上半年營收還不到25萬元,但潛力巨大。

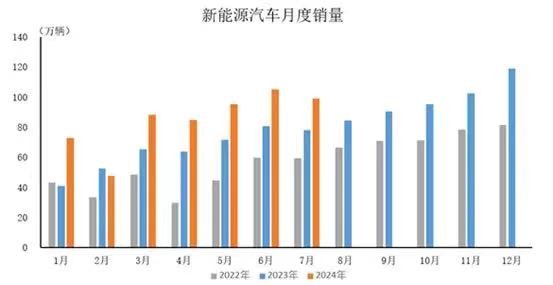

以新能源汽車爲例。2024年1-7月中國新能源汽車銷量近600萬輛,同比增長超30%,仍然維持高速增長。

預計2025年中國新能源汽車出貨量將達到1300萬輛,對電機的需求量一直在增加。機器人和低空經濟也都是萬億藍海賽道。

軟磁復合材料業務。

2024年上半年公司唯一沒有實現營收增長的是軟磁復合材料業務,從2023年上半年的4.88億元小幅下滑到4.57億元。

軟磁復合材料,是電感的核心部分,在光伏儲能、新能源汽車及充電樁、AI芯片等應用中起到穩定電流等的作用。

由於2023年第三季开始,光伏去庫存,公司這項業務也受到不小影響。但自2024年一季度已經企穩回升,第二季度實現2.8億元,創歷史單季新高。

東睦與我們之前分析過的鉑科新材一樣,是國內金屬軟磁的主要生產商,實力不容小覷。

2022年公司國內市佔率達到16%,並且是特斯拉充電樁軟磁材料的供應商。

受AI的帶動,芯片電感是未來金屬軟磁成長性較大的一個細分行業。2024年上半年公司也進一步突破了芯片電感技術,實現相關收入0.52億元。

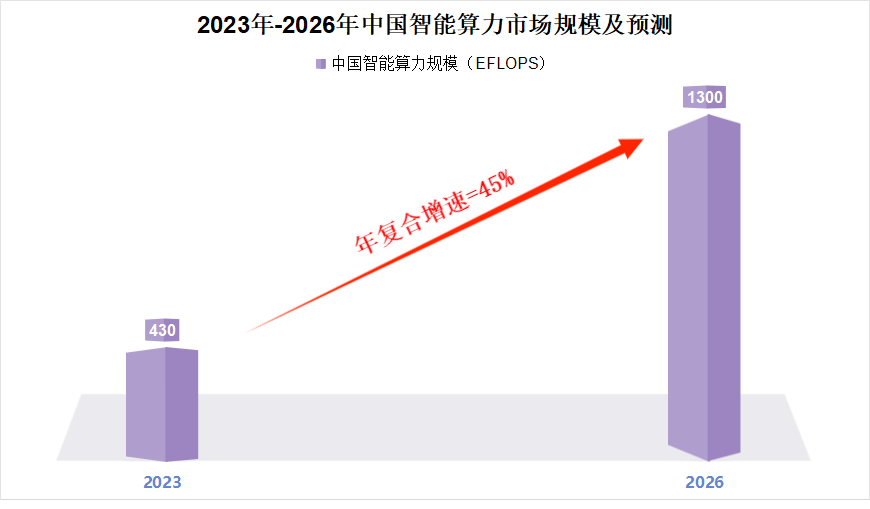

2023年-2026年中國算力規模將以45%的年復合增速保持增長,從而將增加對AI芯片的需求量。

而一個AI芯片需要搭配25個左右(以英偉達爲例)的芯片電感,因此電感出貨量將隨芯片銷量的25倍增長。

總之,折疊屏手機鉸鏈是東睦股份未來的一大看點,但公司的成長性卻遠遠不止於此。

公司作爲AI、新能源汽車、機器人甚至低空經濟等行業上遊的“賣鏟人”,業績確定性是比較強的。

以上僅作爲上市公司分析使用,不構成具體投資建議。

本文作者可以追加內容哦 !

標題:攤牌了,600114,折疊屏最受益龍頭,業績劇增430%,邏輯很硬!

地址:https://www.utechfun.com/post/420900.html