傳統上8月被視爲汽車銷售淡季,但淡季不淡,新能源車市場依舊展現出強勁的增長勢頭。

數據顯示,今年8月全國新能源乘用車廠商批發量激增至105萬輛,同比飆升32%,環比亦有11%的增長,再次突破百萬大關,僅次於去年12月的峰值。

其中比亞迪8月暢銷37.1萬輛,環比增長8.8%,再創高峰,特斯拉依舊穩居第二,8月銷量環比增長17%。

現階段,新能源汽車的智能化逐漸成爲其核心賣點,隨着國內智能汽車供給明顯增多,產業發展顯現加快態勢,我們可以重點關注兩條主线,一是華爲汽車產業鏈,二是汽車智能化。

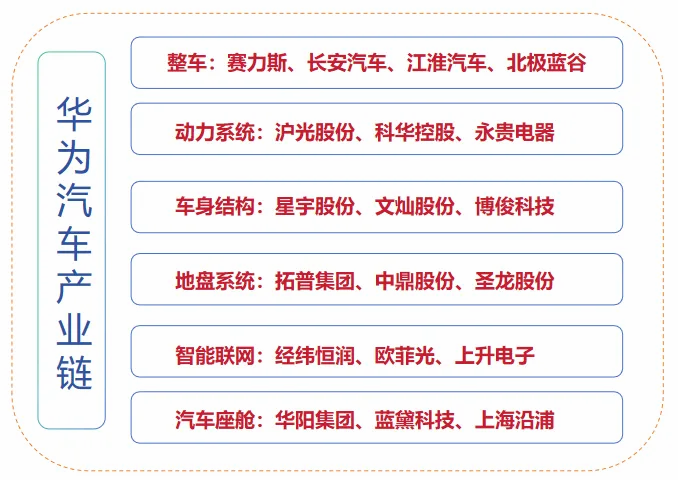

華爲汽車產業鏈上有賽力斯、北汽藍谷、星宇股份、立訊精密、滬光股份、上聲電子、拓普集團、華陽集團、寧德時代等。

汽車智能化方向有德賽西威、伯特利、均勝電子、萬集科技、歌爾股份、億緯鋰能等。

這些公司都在推動着我國新能源汽車智能化的發展。

近期,特斯拉FSD(完全自動駕駛)的入華大戲也是備受市場關注的,2024年9月5日,特斯拉宣布將在明年一季度進入中國市場。

一旦特斯拉FSD入局,將進一步加速我國智能駕駛產業的發展,當然也是對國內車企的一次洗禮,特別是對造車新勢力——蔚來、小鵬、理想來說,衝擊不小。

其實,除了即將到來的FSD,特斯拉這兩年也帶起了一體化壓鑄的浪潮,現在蔚來ET5、問界M9、小鵬X9、小米SU7等都是採用的一體化壓鑄技術。

以問界M9的“玄武車身”爲例,採用9000噸一體化壓鑄機,使原本222個的車身零件銳減至10個,部件連接點數量減少1440個,使得扭轉變形剛度提高了23%,車身更加安全了。

說到這,我們可能就會想到——華陽集團,一家具備一體化壓鑄、華爲汽車和特斯拉概念的公司。

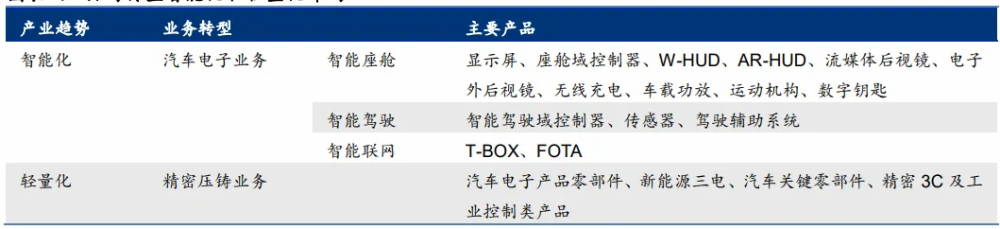

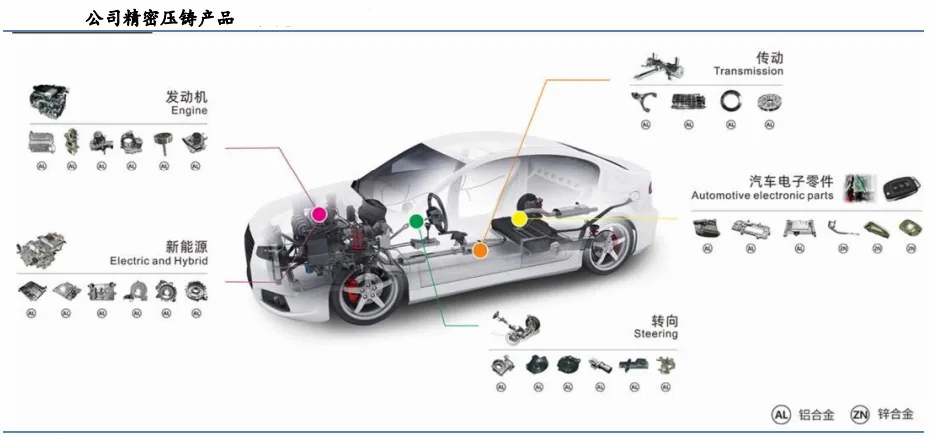

華陽集團起家於精密電子業務,經過三十年的發展和轉型,現已涵蓋汽車電子、精密壓鑄、精密電子部件以及LED照明四大板塊,其中以汽車電子和精密壓鑄爲主要業務。

現在華陽的客戶已經覆蓋了長城、長安、奇瑞、廣汽、北汽、比亞迪、一汽紅旗、賽力斯、吉利、蔚來、小鵬等多家知名車企。

華陽還與華爲深度合作,爲M5、M7提供液晶儀表、無线充電及NFC鑰匙模塊等。今年6月雙方還就HMS for Car出海拓新、HUAWEI HiCar集成开發展开更全面的合作。

在2024上半年,華陽集團也是迎來了業績和估值的戴維斯雙擊。

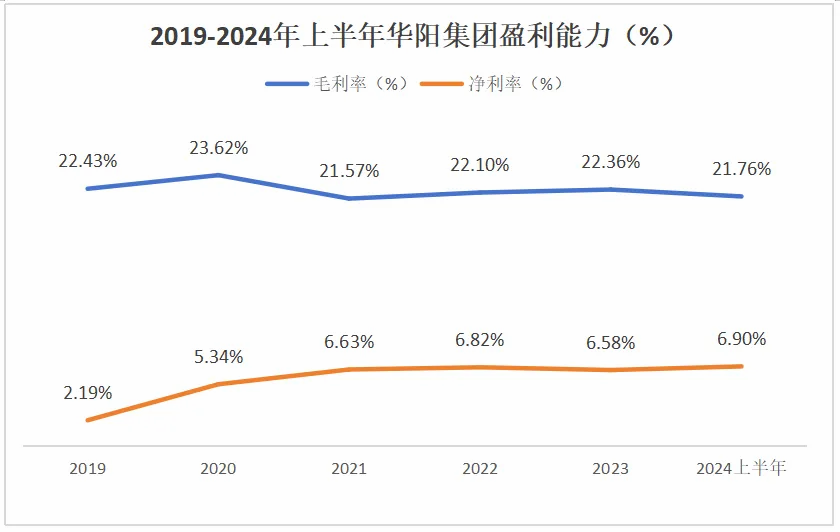

具體來看,2024上半年實現營業收入爲41.93億元,同比增長46.23%,實現歸母淨利潤2.87億元,同比增長57.89%。

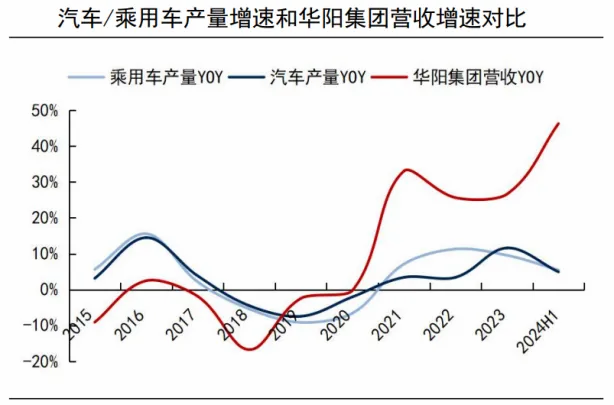

其中二季度營收22.03億元,同比增長41.89%,超越汽車行業產量增速38個百分點,這就有點厲害了。

拉長時間线來看,自2021年起,華陽的營收就保持在了兩位數的增速,成長性很強,而且華陽的利潤增速比營收還要快。

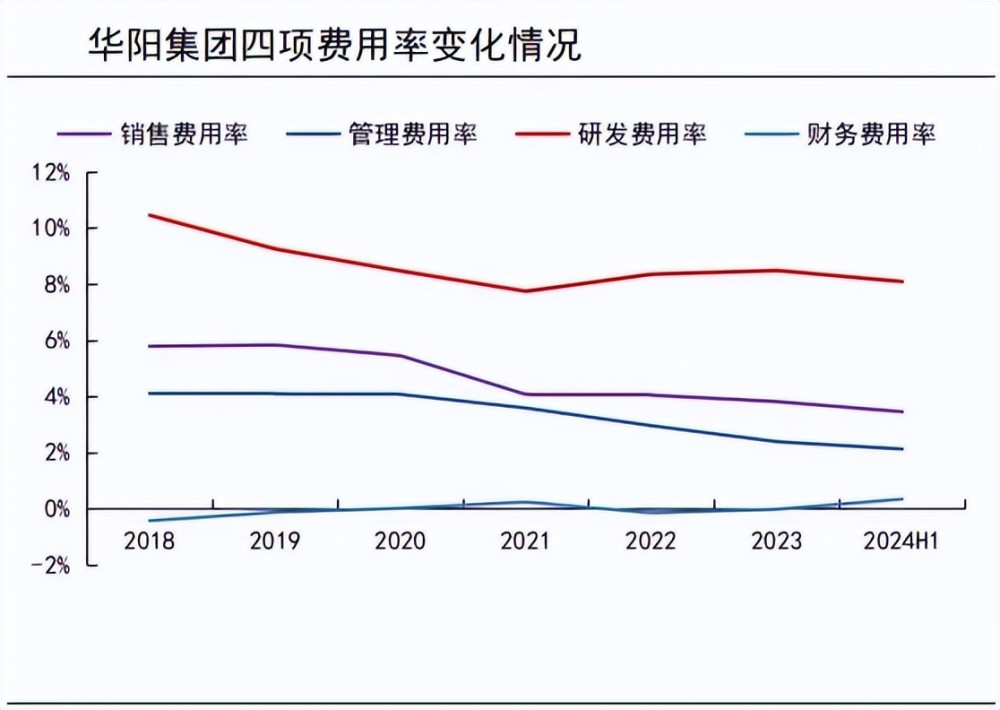

這主要是由於華陽費用端管控能力強,2018—2024年期間費用率整體呈下降趨勢,特別是2021年之後,規模化效應攤薄了銷售、管理費用,到了2024上半年費用率就降到了14%。

所以說,在毛利率整體穩定在22%的情況下,期間費用率下降導致淨利率上升,到2024年上半年達到了6.9%,可見其盈利能力也在不斷增強。

而且現在這個淨利率水平也超越了比亞迪、德賽西威、華勤技術、立訊精密、歌爾股份等一衆知名企業。

這樣來看,華陽的成長性跟盈利性都不錯。

那么,華陽集團未來的增長點在哪呢?

華陽的核心看點還是在於智能座艙,特別是HUD快速放量、座艙域控量產帶來的核心增量,同時精密壓鑄訂單持續增加,也將增厚公司業績。

一、座艙域控

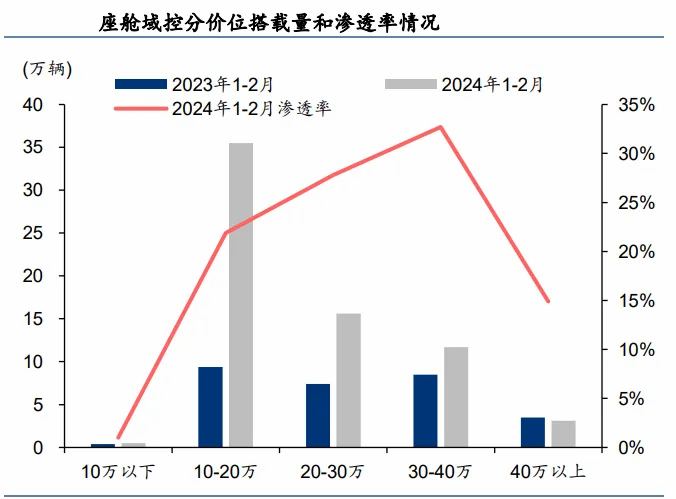

這兩年,座艙域控的搭載量和滲透率都在快速提升,特別是在30-40萬元區間的滲透率最高。

預計到2025年整體滲透率達到30%,中國乘用車座艙域控市場規模達到250億元,2023-2025年CAGR高達64.2%,可見市場空間廣闊。

華陽搭配高通驍龍8255、瑞薩和芯馳艙之芯X9等高算力SoC芯片的座艙域控產品具有高集成、高性能、高性價比的特點,相關產品已實現量產並安裝應用於長城、北汽、宇通、奇瑞等客戶的多個車型。

此外,華陽通用基於高通驍龍8775芯片的艙駕融合和中央計算單元產品也正在同步开發中,它能夠釋放出更高的AI算力,預計相關產品將於今年下半年發布。

二、HUD

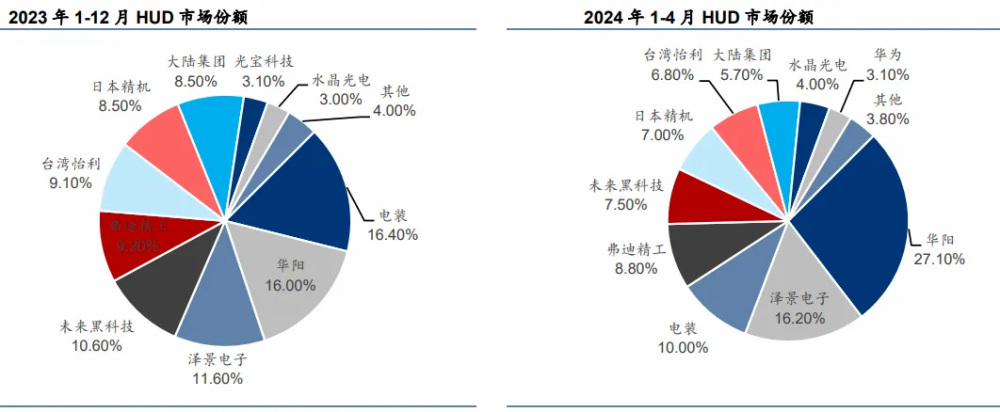

HUD主要包括C-HUD、W-HUD、AR-HUD三類,其中W-HUD是當前主流,不過AR-HUD性能更加優越,交互性更強,未來可能逐漸成爲HUD主流。

在我國HUD市場中,2023年台灣怡利電子、華陽集團、水晶光電等佔據優勢份額,到了2024年,華陽集團市場份額大幅上升,領跑市場,可見華陽在該領域的實力很強。

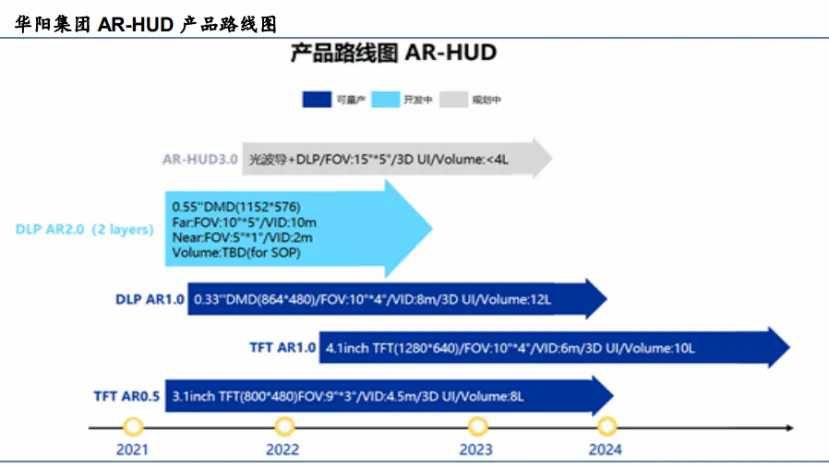

在AR-HUD滲透率不斷提升的行業趨勢下,華陽不斷豐富AR-HUD技術路线,並且在AR-HUD的技術布局上持續取得進展。

根據華陽年報,公司HUD出貨量國內領先,AR-HUD產品全面覆蓋主流技術路线並均實現量產,持續推進前瞻性技術研發,已率先在國內推出VPD(虛擬全景顯示)產品並獲國內首個量產項目定點。

所以說,華陽在技術和成本上有較強的競爭優勢,同時較高的毛利和客戶持續拓展將帶動公司業績持續增長。

三、精密壓鑄

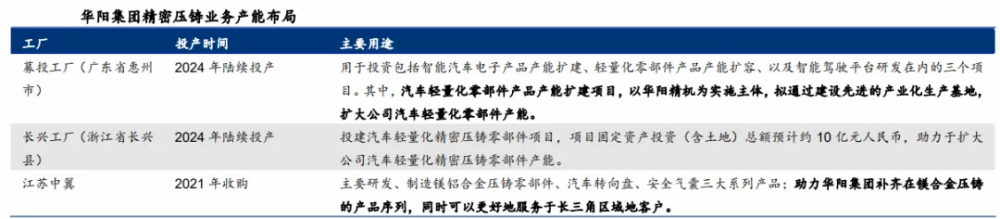

輕量化是汽車產業的一大趨勢,華陽在精密壓鑄領域主要定位爲Tier 2,訂單开拓順利。

2024年上半年,公司精密壓鑄業務訂單額大幅增加,總計貢獻營收9.14億,營收佔比在22%左右。

此外公司還獲得採埃孚、博世、博格華納、比亞迪、緯湃、聯電、億緯鋰能、泰科、莫仕、安費諾等重要客戶的新項目。

隨着訂單量的不斷增長、產能逐步釋放,精密壓鑄業務未來增長可期。

最後總結一下,華陽集團以汽車電子和精密壓鑄爲主要業務,現已成長爲智能座艙平台型企業,在智能駕駛領域也在加快推進,未來公司營收及業務規模也將不斷擴大。

關注小象說財,立即領取最有價值的《成長20:2024年最具有成長潛力的20家公司》投資報告!

本文作者可以追加內容哦 !

標題:002906,華爲最強王牌,A股最搶手的公司!

地址:https://www.utechfun.com/post/420569.html