摘要:預期大於基本面!

今天統計發布了8月CPI數據同比上漲0.6%。

其中,城市上漲0.6%,農村上漲0.8%;食品價格上漲2.8%,非食品價格上漲0.2%;消費品價格上漲0.7%,服務價格上漲0.5%。

雖然數據還是很差,但也可以看到食品價格上漲的凸出。

與此同時,8月豬企盈利高峰期消息發酵,這不由讓人聯想到,CPI的上漲可能是豬肉的帶動。

今天就跟大家聊聊豬肉和豬周期。

豬周期

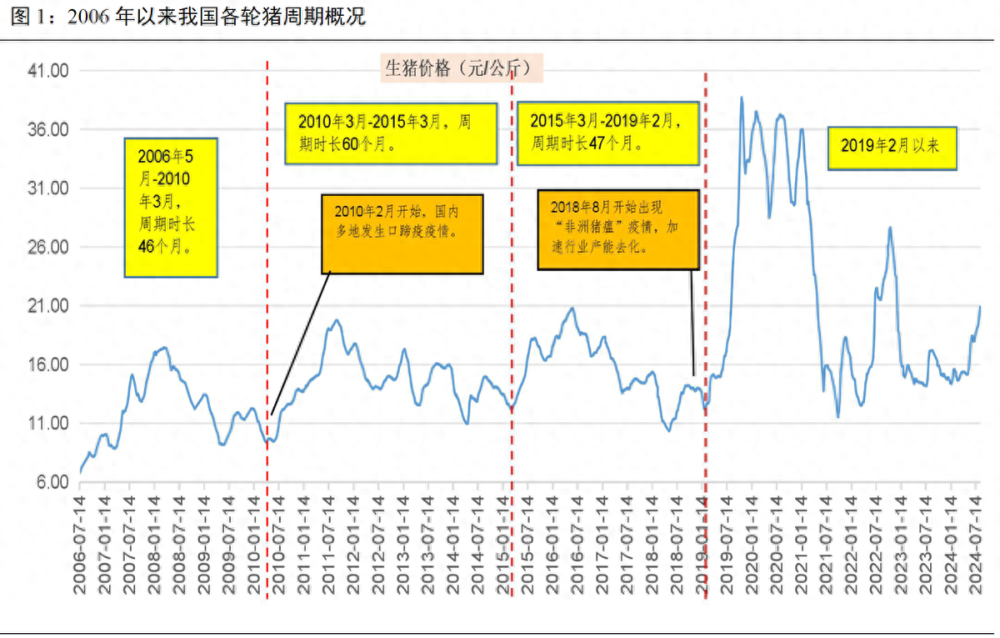

2006年以來,我國生豬行業經歷了4輪豬周期。

第一輪周期:2006年5月-2010年3月,周期時長46個月;

第二輪周期:2010年3月-2015年3月,周期時長60個月;

第三年輪周期:2015年3月-2019年2月,周期時長47個月。

前3輪周期的持續時間均在46個月以上。

第四輪周期始於2019年2月,是2006年以來持續時間最長的一輪豬周期。

豬競爭格局

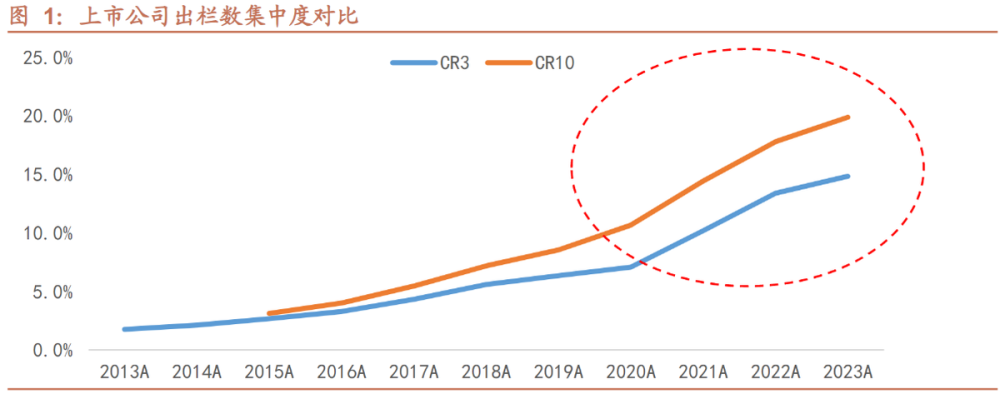

歷史上看,集中度呈現持續提升的態勢,過去10年行業市場份額快速向頭部上市豬企集中。

原因在於:

1)上市豬企融資渠道暢通。生豬產能擴張需要大量資本开支,難以依靠自身利潤積累實現產能快速擴張;

1、土地Z策窗口打开。非瘟後,爲了快速恢復產能,Z策端在集團場土地審批上給予了較大支持;

2、超高盈利刺激豬企大幅擴張。超高盈利刺激行業補欄積極性,上市豬企憑借融資、土地審批以及人才儲備上的優勢大幅擴張產能。

集中度提升趨勢在2020年出現加速集中的拐點。

主要在於2018年之前,行業大規模產能擴張速度偏慢。

18年非瘟後,國家Z策推動市場穩產保供,19-20年行業大規模支持產能擴張,上市企業擴產加速,到出欄量釋放需要1.5-2年。

20年之後產能逐步釋放,帶動行業集中度加速提升。

未來隨着頭部企業逐步完成滿產,行業集中度有望進一步提升,產能逐步向優勢產能集中。

某券商測算,2025、2030年CR3有望分別達到17.9%、25.0%,CR10有望分別達到23.6%、35.6%,相比當前提升10pcts以上。

當下豬情況

A股大部分上市豬企相繼公布8月份銷售簡報,頭部豬企牧原股份、溫氏股份量價齊升。

在不考慮其他因素影響下,有人對牧原做了粗算,完全成本13.7元/KG,出欄一頭標豬體重120KG,銷售均價19.71元/公斤,8月份實現養殖盈利約45億元,日均盈利近1.5億元。

一天一個半小目標,這堪稱印鈔機了,當然理想很豐滿,但現實很殘酷。

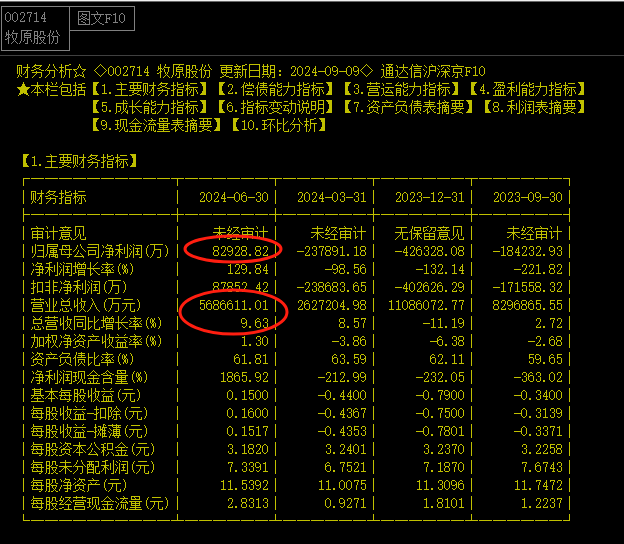

看了一下牧原上半年業績報告,營收568億,淨利潤只有8億。

這其中很大的原因還是出在成本上。

會計方面的成本一般由三部分構成:經營成本、管理成本、財務費用。

上面的估算主要從經營成本上去測算,而沒有考慮財務費用和管理成本,換句話說假如一個企業主營業很賺錢,但管理費用太高,舉債付息等成本很高,容易造成企業不賺錢。

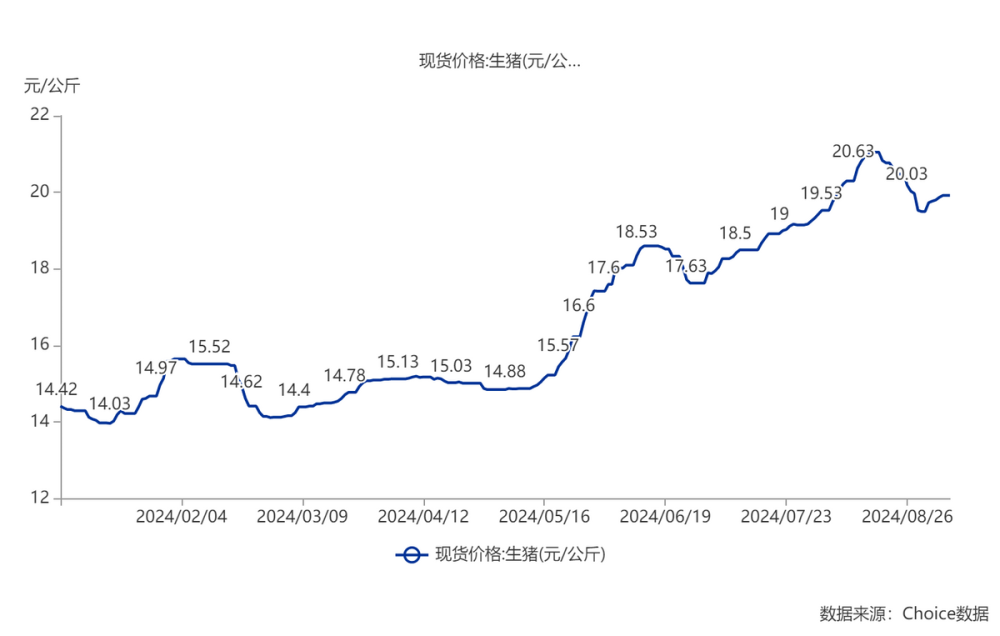

截至9月8日,全國生豬均價爲19.92元/KG,較年初已上漲5.5元/KG,價格上漲很明顯,但股價其實反饋不太明顯,有市場的原因,也可能對行業復蘇的顧慮。

而價格的構成我們之前也分享過:價格=企業營收基本面+市場預期。

以牧原爲例,營收相對去年改善已經很明顯了,豬價格上漲也明顯,所以後面基本面上發生大的改變可能性其實不是很大,主要是大家對於市場的預期,豬周期回暖,市場回暖下,整個行業估值需要上升。

所以對於行業的刺激點在於未來是否頻繁有豬行業回暖消息刺激。

本文作者可以追加內容哦 !

標題:日進一個小目標?豬行業回暖,豬周期上行期回歸?

地址:https://www.utechfun.com/post/419829.html