近期,《黑神話:悟空》遊戲橫空出世,一經發出,一小時就突破百萬在线,全平台最高同時在线人數300萬人,目前位列Steam平台全球周銷量冠軍,可謂是火爆全網。

《黑神話:悟空》的出色表現也提振了國內遊戲行業,帶起了一衆遊戲公司的熱度,特別是愷英網絡,因其上半年財報表現優秀受到了多家券商的關注。

愷英網絡這家公司採用了“復古情懷+創新品類”的策略,運營着多款知名遊戲,比如《原始傳奇》、《熱血合擊》、《天使之战》、《永恆聯盟》等。

而且,該公司依靠長期積累的強大研發實力、豐富運營經驗、深厚行業資源以及衆多經典產品,已在該品類領域建立起獨有競爭壁壘,行業地位很高。

說到愷英網絡,就不得不提傳奇遊戲。

20多年前,在互聯網還沒有普及到千家萬戶的時候,網吧是一衆遊戲玩家的聚集地。

在《熱血傳奇》出現之前,網吧的電腦屏幕上出現最多的遊戲應該是反恐精英CS、千年、石器時代、暗黑2等。

《熱血傳奇》出世後,一夜之間,幾乎所有的網吧生意都異常爆滿,而且一半以上的玩家都在玩《熱血傳奇》,可謂是出道即巔峰。

現在傳奇遊戲在國內遊戲市場是一個專有名詞,指以《熱血傳奇》、《傳奇2.0》爲題材或IP、韓式美術風格、高ARPU、买量驅動的一類重度ARPG遊戲產品。

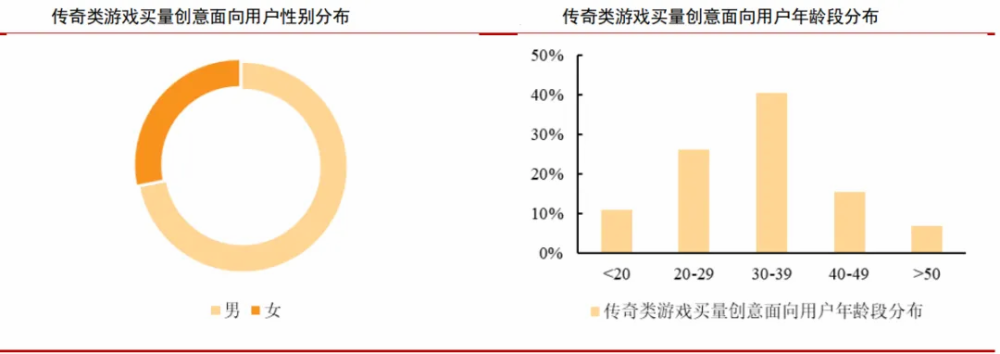

具體來看,傳奇品類遊戲以30-39歲的男性玩家爲主力,用戶的付費能力較強,且具備一定的下沉市場特徵,當前市場規模在300億左右。

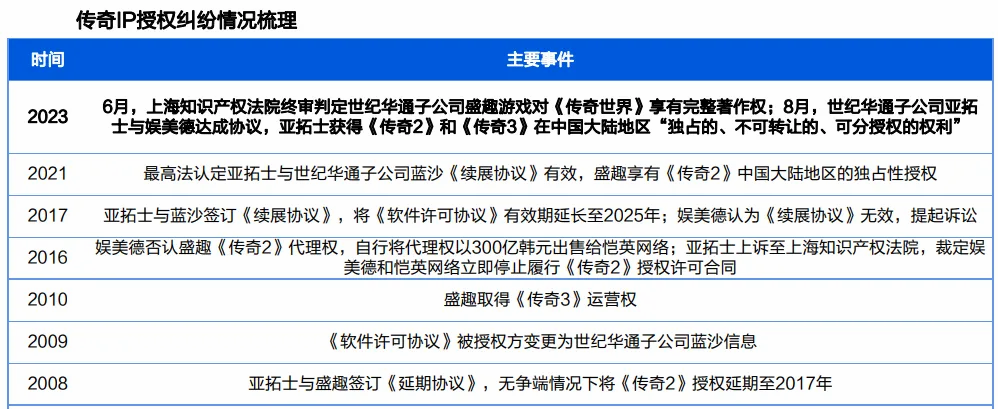

從行業格局來看,最懂IP的世紀華通、最會研發的愷英和最會發行的貪玩正譜寫着傳奇遊戲市場發展的新篇章。

世紀華通旗下盛趣遊戲是《傳奇》IP系列中國大陸地區唯一權利人,2023年完成了傳奇遊戲市場的“國內大一統”,爲後續與愷英網絡深化傳奇IP版權合作奠定了基礎。

愷英網絡位於傳奇產業鏈中遊,擁有《傳奇世界》IP獨家權利以及《傳奇》IP的合作資源,主要爲移動端的傳奇產品提供賦能工作,爲傳奇從業者基於平台能力提供多樣化服務。

隨着上遊版權市場的理順,後續下遊IP價值將規範釋放,私服、違規授權產品也將逐步出清,可以預見,傳奇IP將繼續釋放活力,穩穩地开啓下一個十年的新布局。

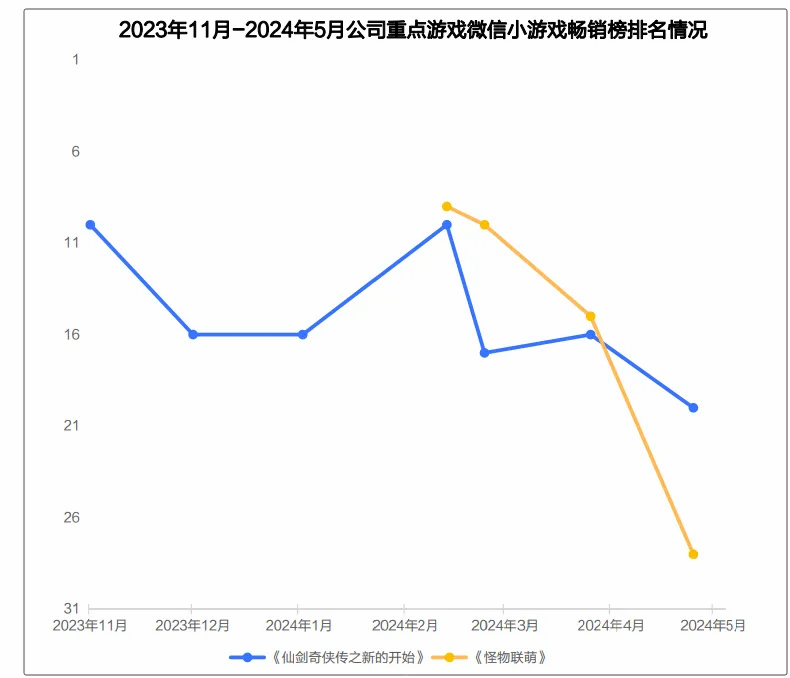

而且傳統傳奇大廠在小遊戲賽道獨具競爭優勢。愷英網絡在2023年下半年就敏銳洞察小遊戲機會,發行的多款產品位居暢銷榜前列。

2024年愷英還儲備了多款傳奇產品,隨着後續“傳奇”系列產品小遊戲版本的上线有望增厚收益。

那么,手握爆款IP的愷英網絡業績如何呢?

我們從以下三個方面來看一下愷英的基本面。

一、經營穩定

2018-2020年公司業績出現下滑,後續隨着管理層治理問題解決,業績重回增長區間。營收從2021年的23.75億增長到了2023年的42.95億,淨利潤也從5.77億提升到了14.62億。

2024年公司繼續保持增長勢頭,2024上半年實現營收25.55億元,同比增長29.28%,實現淨利潤8.09億元,同比增長11.72%,成長性很強。

特別是海外營收表現非常亮眼,2024上半年海外營收1.26億元,同比大增334.95%。

這主要是《新倚天屠龍記》、《納薩力克之王(OVERLORD)》、《天使之战》等遊戲在海外地區上线,其中《天使之战》海外版在菲律賓位居iOS暢銷榜Top4、泰國位居iOS免費榜Top4。

二、盈利能力不斷增強

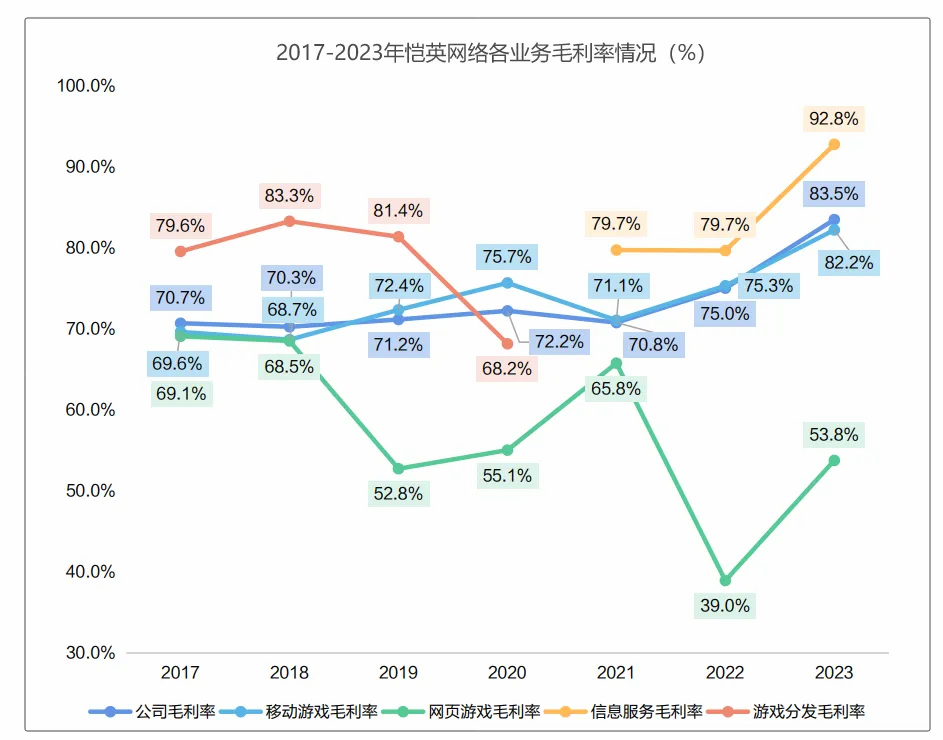

愷英網絡一开始是以頁遊研發和發行起家,自研了單月最高流水超4500萬元的頁遊《蜀山傳奇》,隨後將研發優勢拓展至手遊業務,自研手遊《王者傳奇》累計流水破30億元。

隨着公司手遊轉型以及自研業務的持續推進,毛利率持續提升,2023年達到83.47%,比片仔癀,格力電器等還要高,2024上半年毛利率稍有下滑,主要是對外分成費增加所致。

從上圖也可以看到,信息服務的毛利率最高,2023年達到了92.8%,接着就是移動遊戲了,2023年移動遊戲毛利率有82.2%,遠高於頁遊的53.8%,這也是愷英網絡要轉向手遊的原因。

淨利率方面,2021-2023年公司淨利率都保持在35%左右,2024上半年受產品發行周期影響,銷售費用大增,淨利率下滑至31.66%。

不過,即使今年淨利率略微下滑,愷英仍能保持約25%的ROE水平,還是很厲害的。

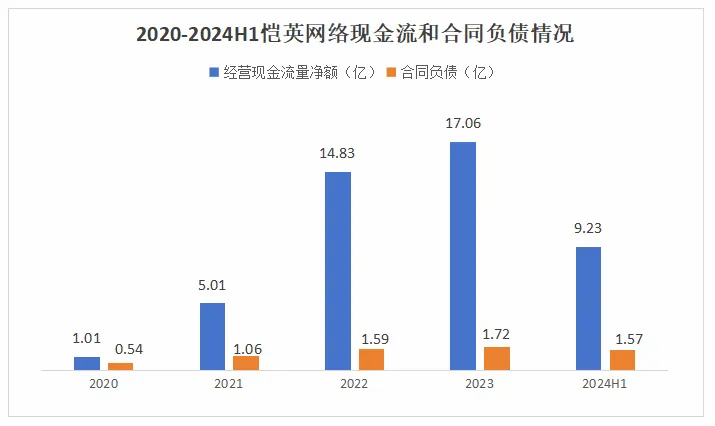

三、現金儲備充足

自2021年起,公司現金流狀況逐漸轉好,2023年經營活動產生的現金流量淨額達到了17.06億元,遠超當年的淨利潤。

同時公司遊戲業務運營穩定,合同負債(主要爲充值流水攤銷)也在持續增長,2023年合同負債1.72億元,同比增長7.9%。

從基本面上來看,愷英網絡極具成長性,特別是出海業務,同時盈利能力也比較穩定,整體處於穩定發展狀態。

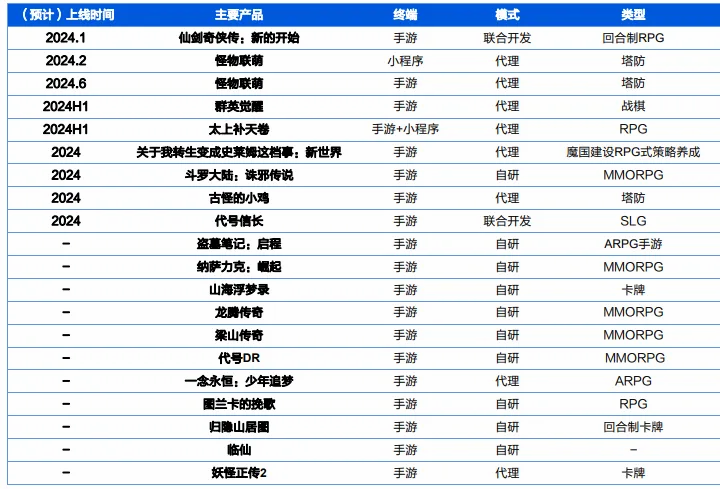

而且2024年愷英創新品類自研和代理產品矩陣非常豐富,有望打开新一輪產品和增長周期。

接着我們來看一下估值。

考慮到愷英已經可以穩定盈利,我們採用PE法爲公司估值。

縱向來看,近三年愷英網絡的估值區間爲11.31-57.79倍,2024年9月9日,公司滾動市盈率(價格除以最近四個季度每股盈利)爲13.33,處於低位區間。

橫向來看,選取三七互娛、神州泰岳、巨人網絡和吉比特作爲可比公司,2024年可比公司平均PE爲13.26。

考慮到愷英在傳奇賽道的領先地位,以及非傳奇類拓展所展現的增長潛力,給予愷英2024年18倍的目標PE,保守估計2024年愷英淨利潤爲17.73億,對應目標市值319億元。

而截至2024年9月9日,愷英市值爲203億,所以目前愷英網絡是被低估的。

最後總結一下,愷英網絡產品穩定運營的同時積極擴充優質IP儲備,不斷提高公司產品競爭力,同時小程序遊戲業務及海外發行業務也有望爲公司業績打开進一步增長空間。

關注小象說財,立即領取最有價值的《成長20:2024年最具有成長潛力的20家公司》投資報告!

本文作者可以追加內容哦 !

標題:崛起!002517,毛利率83%碾壓片仔癀,A股最火爆的現金奶牛!

地址:https://www.utechfun.com/post/419813.html