文 / 三生

曾經的“中國紙王”徹底變身外資品牌,這你受得了嗎?

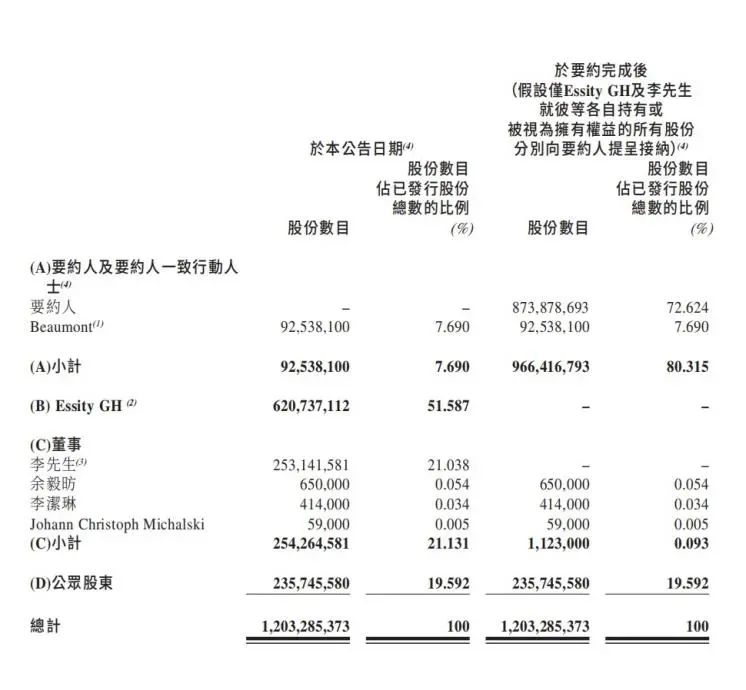

近日,港股上市公司維達國際發布公告稱,公司正式退市,維達國際已在港股上市17年。與此同時,維達國際獲印度尼西亞富豪SukantoTanoto(陳江和)旗下亞太資源集團(APRIL)子公司IsolaCastle Ltd(要約人),以每股要約價23.50港元、涉約11.107億股,總代價達261億港元的要約收購。

維達國際走到這一步讓很多人意外,作爲中國較早一批入局紙巾行業的公司,一度風光無限,2007年在香港聯交所主板上市,成爲廣東江門第一家成功上市的民營公司。2017年,維達國際獲納入恆生可持續發展企業基准指數成份股,其在亞太地區建有12大先進的生產基地,有着“中國紙王”的稱號。

但是,在後續的發展中,維達國際不斷擴大資金盤引入外資股東,發展逐漸陷入困境,最終走到了更換門庭的地步。當然,通過這筆收購案,維達創始人李朝旺及其家族順利套現退出,清空了自己的股份並卸任董事會主席,最後收獲約60億港元(約合人民幣55億元)現金資產。

那么,維達從姓李改爲姓陳,從中國企業換成了印尼企業,能走出發展困境嗎?

01 維達業績不振,原因在哪?

一般情況下,很少有人愿意賣掉自己經營半生的企業,特別是曾經創造過那么輝煌的成績。但是,如果這么做了,大概是有着不得已的原因,而維達所表現出的跡象,最爲明顯的就是業績增長的困境。

回顧維達國際的業績表現,2007年上市時,其營收還不到18億港元。而到了2022年,其營收已超過194億港元,增長超過10倍。如果從大的跨度來看,維達國際的整體發展很不錯。

但是,最近幾年維達國際的發展並不順利。

2023年,維達國際的營收爲199.99億港元,同比增長了2.99%;淨利潤爲2.53億港元,同比下跌64.16%。

明顯的增收不增利,而且這個已經持續了數年,從數據上看更爲直觀。從2021年至2023年,維達國際營收增速分別爲13.11%、3.97%和2.99%,淨利潤增速分別爲-12.59%、-56.91%、-64.16%。

其實,利潤表現不盡如人意的並非只有維達一家公司,而是整個生活用紙行業面臨的共同困境。據公开財報顯示,2021年以來,理文造紙、恆安國際、中順潔柔等紙業龍頭的淨利潤均遭遇不同程度的下跌。市場競爭激烈、利潤普遍收緊已經成爲行業大背景。

這裏對淨利潤影響最爲直接的就是成本上升。衆所周知,紙漿是紙產品的主要原料,在以卷紙、抽紙爲代表的生活用紙成本中,紙漿成本佔比爲60%-80%左右。而2020年以來,紙漿價格整體處於歷史高位,2022年底一度飆升到7400元-7800元/噸。

紙漿價格之所以這么高,還有一個重要原因就是,木漿作爲紙巾最重要的原材料,有超七成需要進口。隨着過去幾年歐美持續通貨膨脹,海外漿廠成本上升,造成國內紙企的成本被普遍拉高。

但是,在《節點財經》看來,成本的上升和淨利潤的波動,在維達多年的發展歷程中並非首次出現,並不是造成其易主的主要原因。李朝旺決心徹底退出的背後,應該還有更深層次的問題。

02 “中國紙王”早已外資做主?

維達最明確的轉變發生在2007年,這年其正式登陸港交所,完成了從盲殘人福利廠到上市公司的華麗轉身。

但是,上市之後,維達國際與瑞典SCA公司(歐洲最大的私有森林所有者)之間的資本運作开始頻繁起來。其實,在維達國際上市前,SCA就已經入股維達,持股約20%。此後SCA通過兩次增持、一次要約收購,於2013年9月持股比例攀升至51.40%,成爲維達控股股東。

也就是說,如果從股東構成上看,“中國紙王”早就已經是一家外資控股的公司。只不過由於李朝旺長期擔任董事局主席,且保留了自己的股份,外界並沒有過於關注這件事。

(維達創始人李朝旺)

這些年來,外資在維達身上也賺得盆滿鉢滿,從2015年到2022年,維達在中國內地市場的佔有率連續8年一直位列第一,營收數據持續向上。

但是,隨着近年來維達業績不振,Essity(2016年,SCA將衛生健康和生活用紙業務分拆出來組成的公司)動了賣股走人的心思。這可能就是外來資本與創始人的區別,而由於外資已經是第一大股東,所以如果外資想撤,李朝旺作爲創始人也無可奈何。

今年4月,Essity首次明確表示了出售維達國際股權的意愿。不少重磅买家都表達了“接盤”的意愿,比如全球最大硬木紙漿生產商SuzanoSA、貝恩資本、CVC、DCPCapital以及兩大印度尼西亞企業,最終維達選擇了陳江和掌舵的金鷹集團旗下的亞太資源集團。

之所以選擇陳江和,除了對方开價較高,還有一個重要原因就是,對方有可能解決限制維達發展的上遊原材料的問題。亞太資源集團是全球領先的林漿紙一體化制造商,一年能產280萬噸紙漿、115萬噸紙。加入陳江和麾下後,維達因紙漿成本造成的盈利難題有望得到緩解。

但是,改換門庭並不是萬能的,維達面臨的挑战仍然很大。

03 行業競爭加劇,維達煩惱繼續?

首先就是價格战。從品牌上來說,對於紙巾這樣的快消品,消費者的忠誠度很低。只要產品足夠好,價格夠實惠,消費者就愿意买單。所以,在當前的消費趨勢下,各大品牌之間的競爭日趨激烈,價格战是其中最主要的形式。

在今年3月的全員信中,中順潔柔董事長劉鵬總結了如今國內紙業市場的局勢並指出,企業面臨復雜的競爭環境,原材料價格居高不下並且走勢復雜,行業產能嚴重過剩,價格战沒有最低只有更低。

這種趨勢下,維達從前年开始也進行了數次調價。但是,另一方面,高端化又是維達對未來的長期战略。在2023年財報中,維達國際多達24次提及“高端化”。一邊是品牌的高端化,一邊是不得不進行的降價,兩者之間存在着一定的不協調。

其次是越來越多的新對手。目前,紙巾市場正在走向細分化。從廚房到廁所,從兒童到寵物,從美容到醫用,紙巾的使用場景越來越細分,許多消費者會在不同的場景使用不同品牌的紙品。但是,《節點財經》發現,作爲傳統品牌,相比更會做營銷,且專攻細分品類的新品牌,維達國際在細分品類上的優勢並不明顯,價格優勢更小。

最後,隨着維達國際易主,其很可能將失去旗下“得寶”等品牌的特許經營權,或者需要爲之支付更高的許可費用。

目前,維達擁有的高端生活用紙品牌包括維達棉韌奢柔系列、得寶系列、高端專業衛生品牌多康、女性個護品牌薇爾、失禁護理領域品牌添寧和包大人以及馬來西亞嬰兒紙尿褲品牌Drypers等。上述大部分品牌都來自Essity的授權。

在高端化、細分化之下,如果Essity將帶着一批品牌,對本就優勢不大的維達來說,在品牌和品類上,都不是好消息。所以,轉投陳江和後,或許可以從原材料上有所獲益,但能不能填補上Essity離开的損失,還需要進一步觀察。

綜合來看,隨着全球經濟的變化以及消費者習慣的改變,細分化、高端化與價格战並行,行業同質化競爭進一步加劇,品牌整合有其必然性,維達的易主就發生在這一背景之下。在這場261億港元的大並購中,李朝旺家族套現脫身,但維達的故事仍在繼續,未來能否提振業績,還需拭目以待。

*題圖由AI生成

本文作者可以追加內容哦 !

標題:「中國紙王」維達易主,煩惱仍將繼續?

地址:https://www.utechfun.com/post/419023.html