“這是價值事務所的第1656篇原創文章”

在芯片設備巨頭AMAT應用材料本周末發布三季報(對應5月到7月)之後,國際巨頭們已經披露完了最近的一個業績周期,A股上市公司中,龍頭華創也早早預告了二季度的盈利增速,兩個細分行業龍頭盛美上海和華海清科也先後發布了二季報。所長結合海內外的公司業績,簡單分析和展望一下行業的發展和趨勢。

01

價值事務所

三巨頭

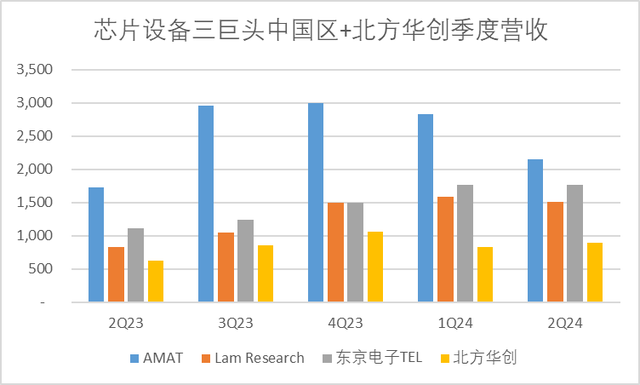

簡單回顧一下芯片設備行業的競爭格局(我們不討論光刻機領域的巨頭阿斯麥ASML),主要是由國外的三巨頭所壟斷,分別是美國的應用材料AMAT、泛林半導體Lam Research和日本電子TEL。

應用材料

應用材料的財報周期和別家稍有不同,比正常財報季早兩個月,他的三季報是5到7月,我們就把三季報對應我們的二季報處理。國外的芯片設備周期和國內的周期不完全相同,我們主要關心巨頭們在國內收入的變化情況。

注:今天這篇文章來自《所長會客廳》,因《價值事務所》已是一個全網超過100萬關注者的账號了,考慮到輿論影響的問題,無論是跟投資決策直接相關,還是比較敏感的內容,都沒辦法深入講,甚至都不能涉及。所以建議大家最好盡可能加入所長會客廳。對比《價值事務所》,《所長會客廳》有更加深度的研究、更加敏感的內容、更全面的陪伴(有問必答)、更及時的解讀以及更多精品內容補充……

應用材料三季報中國區收入爲21.5億美元,同比上升24.2%,環比則下降23.9%。中國區收入佔比爲32%,高於去年同期的27%,但遠低於上個季度的43%。公司指引四季度(8-10月)的收入環比略增,中國區的收入佔比仍能保持在30%以上。

泛林半導體

泛林半導體二季度中國區收入約爲15.1億美元,同比上升81.1%,環比則下降5.2%。中國區收入佔比爲39%,同樣遠高於去年同期的26%,略低於上個季度的42%。

東京電子

東京電子二季度中國區收入爲2,770億日元(35.5億美元),按美元計算同比上升60%,環比持平。中國區收入佔比達到50%,遠高於去年同期的39%,相比上一季度的47%也略有提升。

從三巨頭中國區的業績來看,從去年下半年开始的三個季度,無論是收入增速,還是佔總營收比重,都是快速上升的。但在二季度出現了很大的分化,東京電子尚能保持環比持平,泛林環比已經有5%左右的小幅下降,應用材料則環比大幅倒退。

比較合理的解釋是美國對應用材料出口中國的管制效果在加強,而對泛林的影響要小一些,對東京電子這樣的日本企業影響更小。

所長在分析北方華創的文章中強調,北方華創是國內最接近三巨頭的平台型企業,尤其是應用材料和泛林,因爲北方華創的產品线非常平衡,蝕刻最強,但薄膜沉積、清洗、拋光等也不弱。應用材料和泛林受出口限制政策影響,華創是最受益的。

從二季報業績來看也確是如此。

02

價值事務所

兩小巨頭

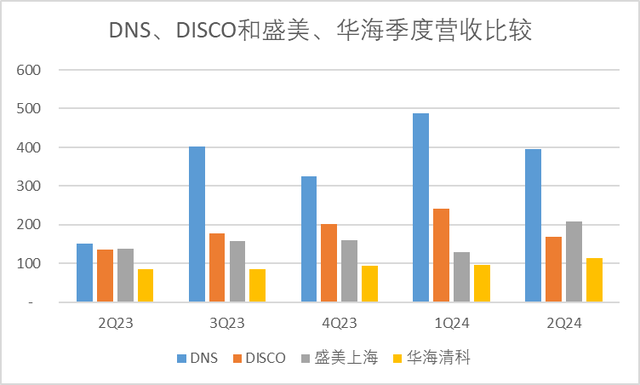

日本另外兩家企業DNS和DISCO分別是清洗和拋光減薄設備的龍頭,分別對應了國內這兩個領域的領先者盛美上海和華海清科。

DNS

DNS二季度中國區收入爲618億日元(8.59億美元),同比大漲160%,但環比下降19%。中國區收入佔收比仍有提升,從去年同期的21%到Q1的45%,再到Q2的46%。

DISCO

DISCO二季度中國區收入爲265億日元(5.3億美元),同比增長24.3%,環比下降30.1%,中國區收入佔比比較穩定但略下降,去年同期是35%,Q1是34%,Q2則是32%。

DNS中國區的業務大幅增長,說明清洗設備的需求是真的好,從同比增速來看,盛美上海還趕不上DNS,但盛美的增速趨勢在波動上升,DNS的增速趨勢在波動下降,盛美和DNS的差距在縮小。

DISCO的情況和泛林有點類似,之前三個季度保持快速增長,到了二季度开始回落,而其中國競爭對手華海清科則一直保持穩健增長,二季度還略有加速。

03

價值事務所

總結

所長一直非常看好國內芯片設備廠商,認爲芯片設備廠商是未來5到10年的黃金賽道。中國芯片設備已經完成從0到1的技術突破,未來將進入從1到10的快速增長階段。

從過去一年的時間維度看,國產芯片設備廠商的快速發展,主要還是得益於國內下遊廠商需求的大爆發,可以看到國外的芯片設備巨頭們也在中國這一波產能擴張中充分受益,甚至個別龍頭企業的收入增速比國內企業還要更快。

但從二季度开始,國際巨頭的增長遭遇了拐點,增速紛紛下滑,其中有美國加強管制的因素,相信也有國產設備競爭力提高、加速擴大市佔率的原因。

一個季度未必完全說明問題,不同設備廠商、不同賽道的追趕步伐也有差異。從目前看,北方華創受益較大,盛美、華海本身和主要競爭對手DNS、DISCO的差距就相對較小。從應用材料的三季度指引預期以及A股各企業的指引和合同負債情況來看,景氣度仍然很高,接下來就等9到10月再看三季度業績、四季度指引,以及年底國內下遊行業的進展了。

聲明:文章僅記錄作者思想,不構成投資建議,投資有巨大風險,需謹慎謹慎再謹慎,希望大家像對待裝修房子一樣對待自己的投資,不要讓挑公司的時間還不如你挑家具的時間來得多,你對待小錢能反復權衡,怎么對待大錢反而如此草率?

本文作者可以追加內容哦 !

標題:中國芯片設備企業進展追蹤,中國廠商距離國外巨頭差距還有多大?

地址:https://www.utechfun.com/post/416818.html