中馳車福終圓上市夢。

回顧來看,早在2019年,中馳車福就全面啓動赴美國納斯達克的上市工作,而直到2024年8月28日納斯達克敲鐘,中馳車福的上市故事才算真正講完。

與此同時,新考驗也开始出現。據了解,中馳車福上市首日股價大跌34.5%,爲跌幅最大的中概股。對於中馳車福,資本市場究竟還有怎樣的疑慮?

首先需要了解下中馳車福是家怎樣的公司。

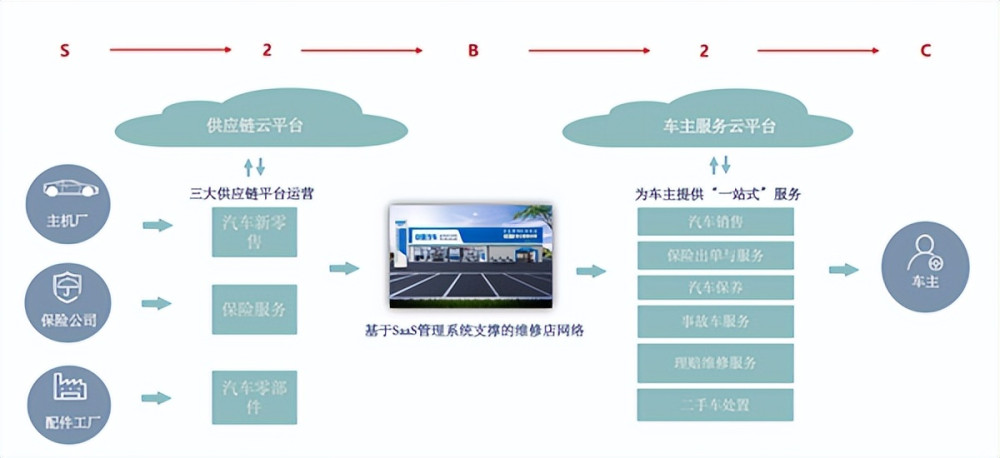

據悉,中馳車福成立於2010年,定位爲“汽車產業供應鏈數字化雲平台”,主要深耕汽車後市場,借助在线供應鏈雲平台、SaaS平台、MBS門店網絡,連接汽車制造商、汽車零部件制造商、保險公司、MBS門店、各類車主等,從而建立汽車全生命周期服務生態系統,實現商業化運營。

具體到業務層面,可以劃分爲新車銷售、汽車零部件及配件銷售、汽車保險服務三大板塊。

整體而言,中馳車福採取S2B2C的商業模式,一定程度上可以破解產業鏈協同不足等痛點,並滿足爲用戶提供一站式汽車產品和服務的市場需求;另外,對比以C端服務和线下門店建設爲主的傳統汽車後市場經營,輕資產屬性較爲突出。基於此,近年中馳車福也展現了突出的成長性。

招股書顯示,截至2024年3月31日,在中馳車福雲平台注冊的參與者包括3410家零部件制造商、17424家零部件經銷商或經銷商、79337家車庫和 80家保險公司。

此外,根據弗若斯特沙利文報告,2022年,中馳車福的新能源汽車銷售收入增長率和收入增長率在國內所有全生命周期汽車服務提供商中分別排名第一和第三。

總體來看,中馳車福已經具備一定領跑勢能。同時汽車後市場賽道長坡厚雪,根據前瞻網發布的《2024年中國汽車後市場行業全景圖譜》報告,2023年我國汽車後市場規模已經接近6萬億元人民幣;預計到2027年,這一數字將增長至接近9.8萬億元。

這一背景下,中馳車福有較大可能實現持續的業績增長。但是從實際的業績趨勢來看,其近年來的發展步伐還是較爲不穩的。

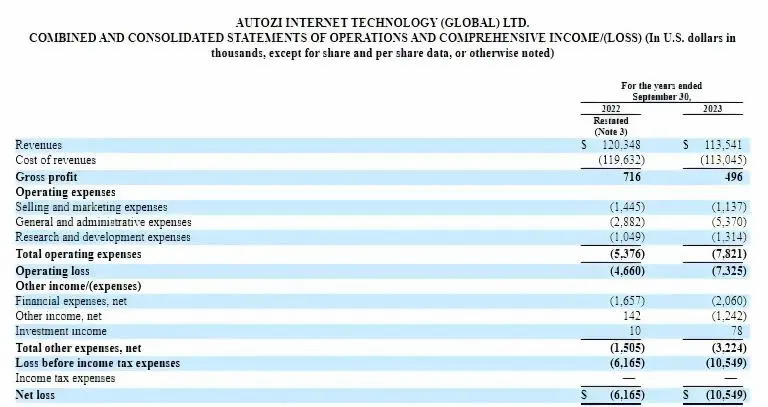

招股書顯示,2021-2023財年,中馳車福實現營收分別爲6722.30萬美元、1.20億美元、1.14億美元,相應的淨利潤分別爲-574.80萬美元、-616.50萬美元、-1054.90萬美元。營收存在下滑跡象,虧損額持續擴大。

究其原因,或與市場競爭有一定關系。據汽車服務世界統計,在汽服、汽配、洗車、數據、SaaS等領域,從2013年1月到2023年8月,總共有288家企業完成511輪融資,累計金額超350億元,其中超257億都給到了平台模式,包含SAAS、維保/洗車O2O、汽配B2B以及各種汽後綜合服務平台企業。

與此同時,汽車行業終端品牌的價格战或也會對中馳車福的經營產生影響。招股書顯示,2022-2023財年,中馳車福整體毛利率分別爲0.6%、0.4%。

公司解釋稱,“整體毛利率偏低的主要原因包括汽車零部件輪胎的毛利率大幅下降、汽車保險的毛利率輕微下降,以及新車銷售快速增長。公司策略性地設定了相對較低的毛利率,以吸引更多客戶,擴大市場份額”。

此外,中馳車福的成本壓力也日漸顯著。據招股書,2022-2023財年,公司管理費用分別爲288.2萬美元、537.0萬美元。這主要受到計提壞账、首次公开募股的准備工作等影響。

綜合來看,當前中馳車福發展中仍有一些症結未解,有較大可能影響投資者預期。

本文作者可以追加內容哦 !

標題:中馳車福上市首日股價跌34.5%,投資者疑慮何在?

地址:https://www.utechfun.com/post/416186.html