2024年是保險業機遇與挑战並存的一年。負債端,“報行合一”年初正式落地,進一步規範行業發展;人身險“第四套生命表”开始徵求意見;《關於健全人身保險產品定價機制的通知》又要求9月、10月再次下調新備案普通型保險、分紅型保險、萬能型保險預定利率上限,更加考驗險企風險控制和保險 生態服務的供給能力。資產端,10年期國債收益率由2.55%降至現在的2.15%上下,A股延續弱勢,國內保險公司投資難度仍不容小覷。

可喜的是,從已經發布中報的$中國平安(SH601318)$、$陽光保險(HK|06963)$、中國太平經營數據來看,壽險改革對人身險公司的影響告一段落,險企投資收益率也企穩回升,監管層鼓勵上市公司分紅也爲險企投資端提供了更多選擇……

陽光保險是上市保險集團中少數的民營企業,也是本世紀成立的205家保險企業中唯一上市的傳統保險企業。極爲難得的是,回溯陽光保險上市前後的經營業績,集團穩健穿越了多個周期。今年上半年,在“新陽光战略”引領下,在“客戶驅動型”發展模式不斷推進下,新業務價值、內含價值、淨利潤等經營指標持續優化,核心指標幾乎全面達到預期。陽光保險既是保險企業中成長性的第一梯隊,也是經營最穩健的保險企業之一。

一、陽光保險推行“新陽光战略”,壽險、財險業務核心指標超預期好轉。

陽光保險上半年總保費收入764.6億元,同比增長12.8%;歸屬於母公司股東的淨利潤31.4億元,同比增長8.6%。盡管2023年陽光保險精算假設調整(風險貼現率假設和投資收益率假設下調至9%和4.5%),但陽光保險集團內含價值仍較上年末增長8.6%至1126.4億元。

今年,高層多次強調金融業做好科技金融、綠色金融、普惠金融、養老金融、數字金融“五篇大文章”,爲金融行業的高質量發展給出指引。而陽光保險踐行的以“科技陽光”“價值陽光”“知心陽光”爲核心的“新陽光战略”正成爲陽光保險落實“五篇大文章”所探索出的新發展模式。

(一)陽光人壽新業務價值同比增39.9%。

(保險公司披露數據整理)

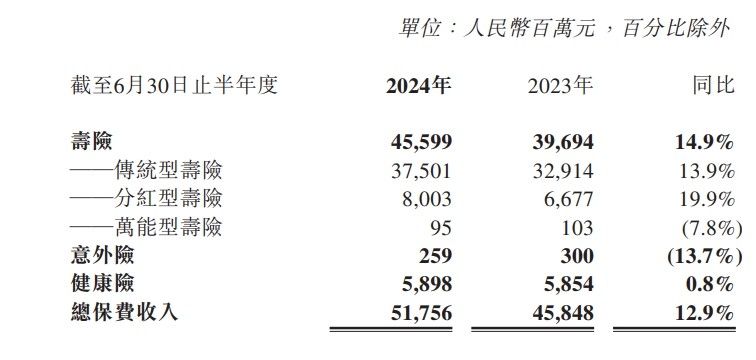

上半年,陽光壽險原保費收入517.6億元,同比增長12.9%,增速在全國TOP 10險企中排第三位。期內,陽光人壽實現新業務價值37.5億元,同比增長39.9%,增速持續多年領先市場,也是已經披露中報的人身險企業中的優等生。

(陽光保險2024中報)

拆分險種來看,陽光保險分紅險、傳統壽險增幅較大,這與中國平安等保險公司近期表示的經營策略方向相一致,可見這一策略已在行業內達成了一定共識。

個險渠道方面,陽光人壽上半年總保費收入136.85億元,同比增長25.5%(其中個險新單期繳保費收入35.8億元,同比增長18.5%)。

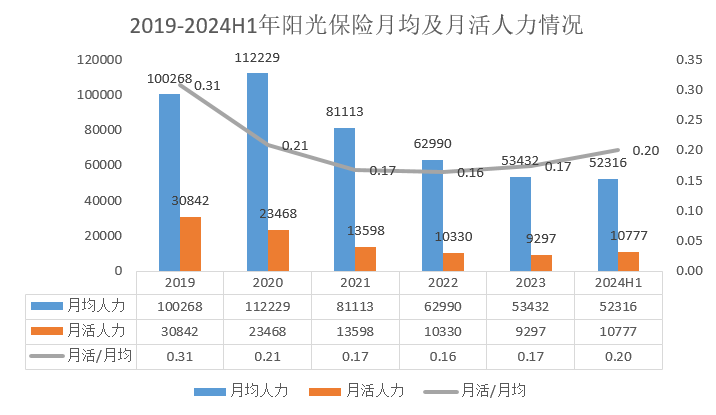

值得關注的是,陽光保險個險隊伍在今年上半年出現質的變化。

(陽光保險財報數據整理)

上半年,陽光人壽月均人力下降速度已大幅收斂。預估到年底,月均人力將有所恢復。

傳統營銷隊伍活動人力同比實現正增長;新增人力同比增長24.5%。精英隊伍方面,上半年同比增長45.9%,展現出良好態勢。

(陽光保險財報數據整理)

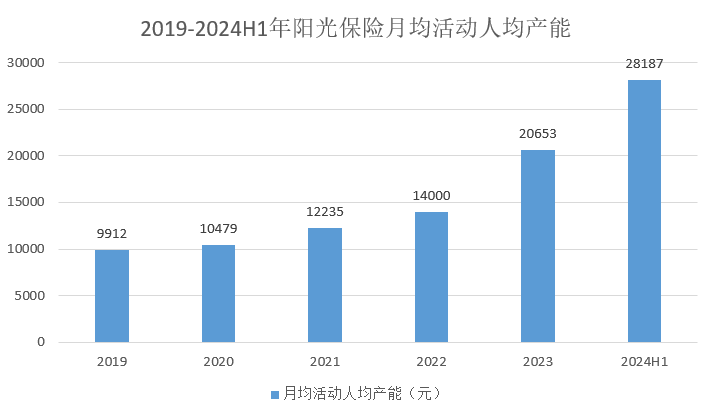

人效方面,陽光保險月人均活動產能從2019年9912元增長至今年中期的28187元。

陽光保險高淨值客戶持續增長。上半年陽光保險有效保單累計首年標准保費15萬元的客戶增長15.3%,5萬元以上客戶增長12.9%。

“科技陽光”的落地載體之一“陽光人壽靈犀項目”增加了與客戶之間的觸點,提升了客戶服務一次完成率,並進一步提升服務滿意度。陽光保險客服機器人現可爲客戶提供保單查詢、壽險回訪等服務,壽險保全服務线上化率升至96.4%,無人工服務的客戶滿意度超90%。

(上市保險公司數據整理)

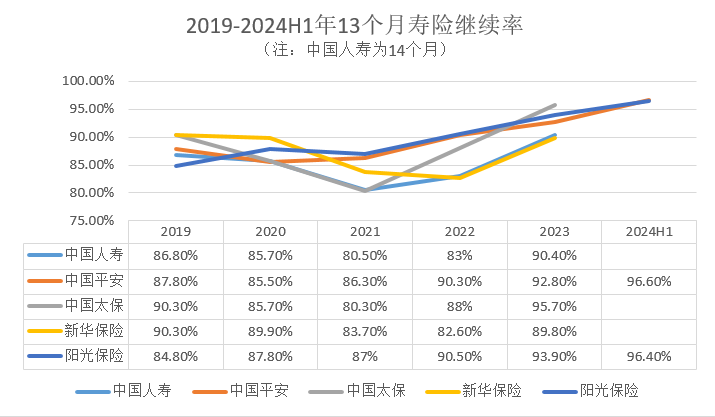

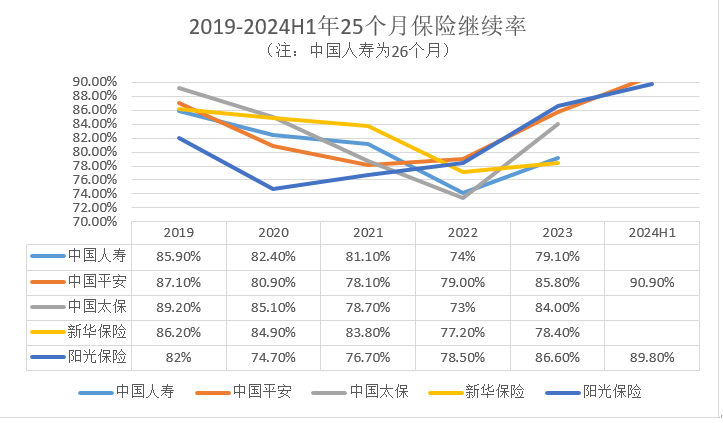

受科技賦能、產品服務擴容帶來的積極影響,上半年陽光人壽業務品質持續優化,保費繼續率實現進一步提升。13個月保費繼續率達到96.4%,同比提升3.7個百分點; 25個月保費繼續率89.8%,同比提升4.2個百分點。

(二)陽光財險原保費增速12.4%,增速領先行業。

(保險公司披露數據整理)

陽光財險上半年原保費收入246.5億元,同比增長12.4%,增速在財險TOP 10企業中排第一。

其中,車險業務原保險保費收入132.9億元,同比增長3.2%。非車險原保險保費收入113.6億元,同比增長25.5%。非車險業務的農險業務、健康險業務同比增速較快,分別同比增長38.3%和48.5%。

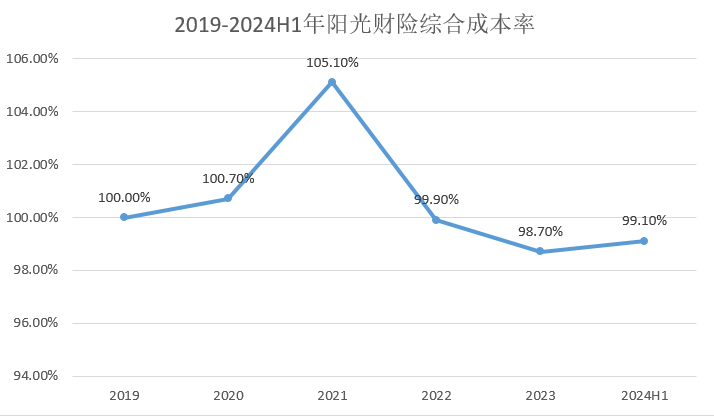

陽光財險在年內雨情頻繁、乘用車出險率上升的情況下,依舊實現承保盈利,得益於陽光財險持續推動“車險智能生命表”“非車數據生命表”與“信用保險生命表”建設,財險的風險定價能力持續提升,成本管控有效。

(陽光保險財報數據整理)

(陽光保險2024中報)

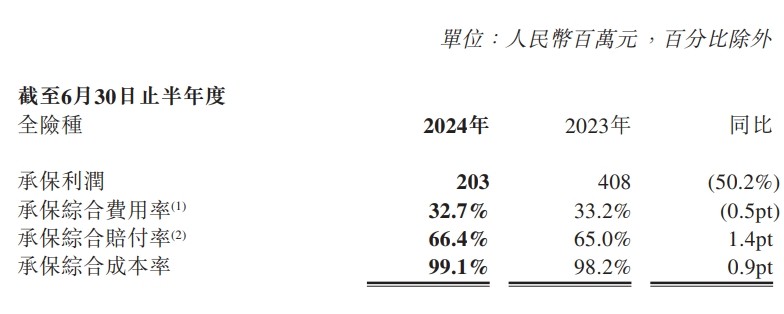

另外,在客戶服務方面,陽光財險持續深化客戶需求洞察研究,能夠爲個人客戶提供更加豐富的差異化產品組合和個性化服務體驗,進一步增強客戶黏性;2024年上半年家用車續保率64.2%,同比繼續提升,個人車險客戶非車險產品購买比例達到55.5%,同比提升7.6個百分點。爲團體客戶陽光財險持續推進“夥伴行動”風險管理服務落地,2024年上半年,累計爲8595個企業客戶提供科技減損和專業風險咨詢服務,升級打造“保險 科技 服務”的全量風險管理服務模式,受到市場好評。陽光保險科技陸續有實用性強的科技應用推出,陽光財險承保費用率壓降0.5個百分點,成爲公司財險盈利的關鍵因素之一。

二、投資收益率維持穩健,陽光保險加大固收、高股息股票的配置力度。

保險公司二季度償付能力報告中披露的上半年投資收益率顯示,人身險公司平均綜合投資收益率達4.10%。

(陽光保險2024中報)

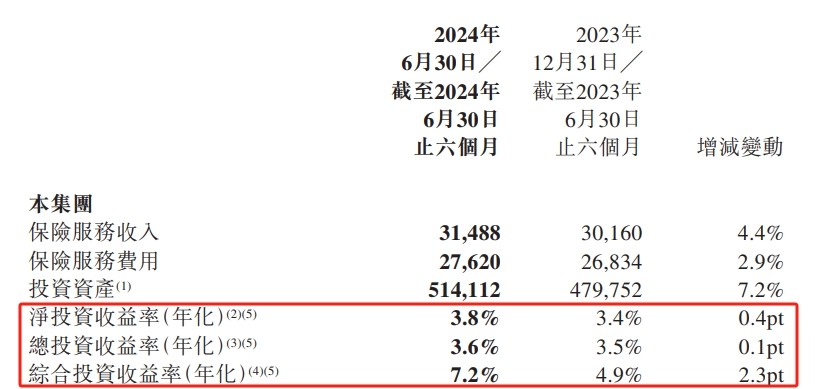

而陽光保險披露的2024年中報顯示,集團年化總投資收益率3.6%,年化淨投資收益率3.8%,綜合投資收益率7.2%。

陽光保險綜合投資收益率表現遠高於人身險公司平均水准,我估計是陽光保險在險企執行新合同准則後,長期債券等資產已從“持有至到期”重新分類到“交易性金融資產”,集團“持有到期投資金額大幅減少”,“可供出售金融資產資產”規模增加對“公允價值計量變動計入其他綜合投資收益”的增益。太平綜合投資收益率增幅較大也是同理。

(上市公司財報數據整理)

回溯過往,陽光保險總投資收益率經常能排在可比上市同行的中上遊。陽光保險長期資產配置能力出衆。

固收資產方面,陽光保險堅持配置國債等長久期債券,保持資產負債久期匹配的同時,也積極尋找優質非標和二永債,在守住信用風險的底线基礎上,強化底倉資產收益率。

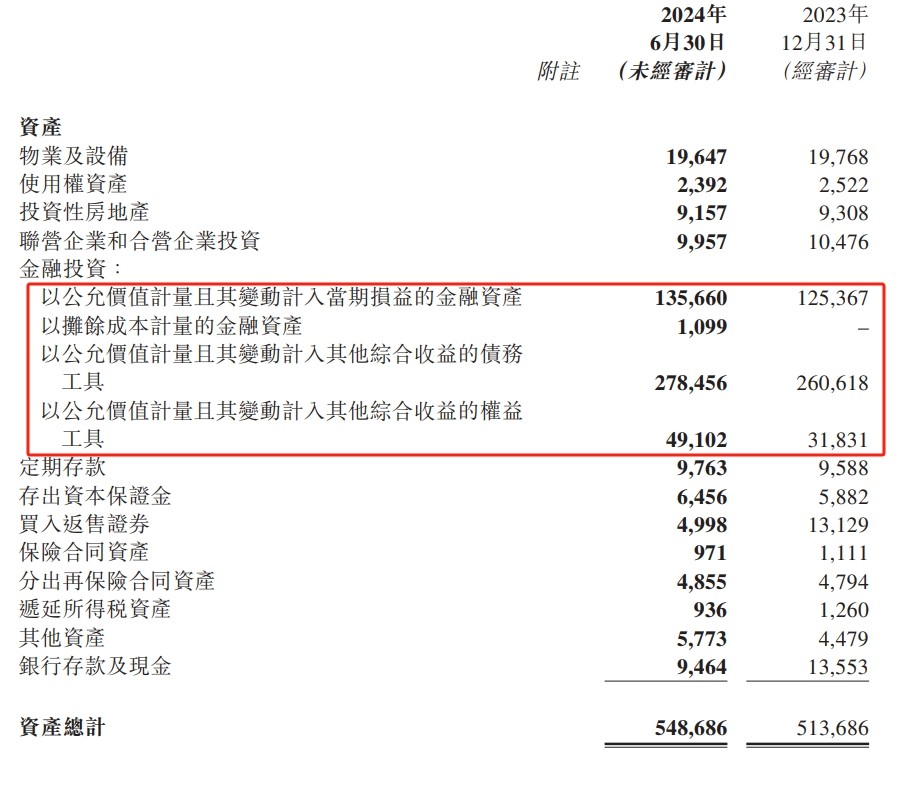

權益資產方面,陽光保險自2021年以來,就前瞻地战略性配置高分紅價值股等穩健財務收益標的。期內,陽光保險還加大了對高股息股票的配置。

(陽光保險2024中報)

“三分法”中代表高股息的“以公允價值計量且變動計入其他綜合收益的權益工具”科目較去年末增長了近180億。

(陽光保險2024中報)

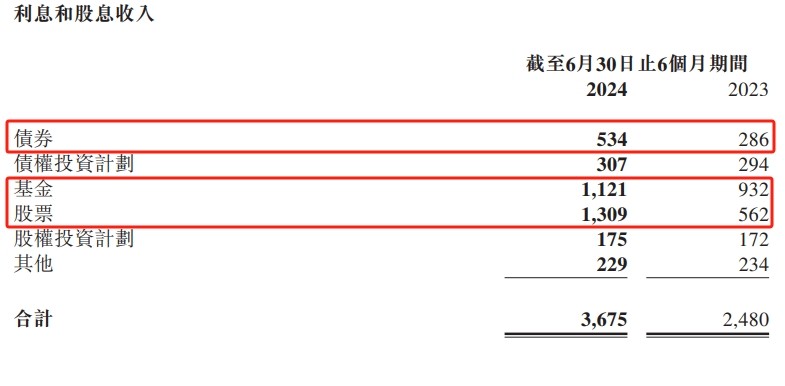

就結果來看,陽光保險來自股票分紅的收益約13.09億,較去年同期的5.62億翻了一番還多。

其余資產中,陽光保險不動產投資有所壓降,且並無值得關注的風險敞口。預計在高層引導上市公司增加分紅/分紅頻次後,陽光保險長期投資收益率表現仍將繼續穩健發揮。

三、“報行合一”未造成不利影響,紅利風格佔優背景下公司估值修復空間較大。

陽光保險今年上半年股價調整我認爲有三個原因:

一是陽光保險內資股“全流通”本就是增加股票流動性的合理舉措(陽光保險流動性已有改善),但弱勢格局下,市場可能會認爲拋盤將要有所增加,於是搶跑賣出。但事實上陽光保險原股東年內沒有任何一筆減持;

二是陽光保險去年獲批資本補充債。在市場情緒低迷期裏,機構幾乎會對所有的再融資用腳投票,譬如金融行業的配股、增發。

事實上在《償二代II期工程》落地後,保險企業增配股票、基金等風險資產的資本消耗增加,國債收益率下行、權益資產不利波動也會導致償付率下降。

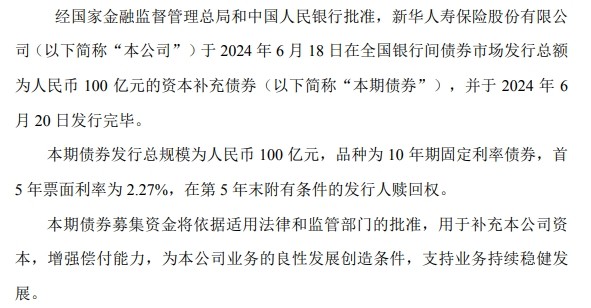

(新華保險公告)

不久前新華剛剛發行了一波資本補充債。資本補充其實是險企的正常操作,影響中性。

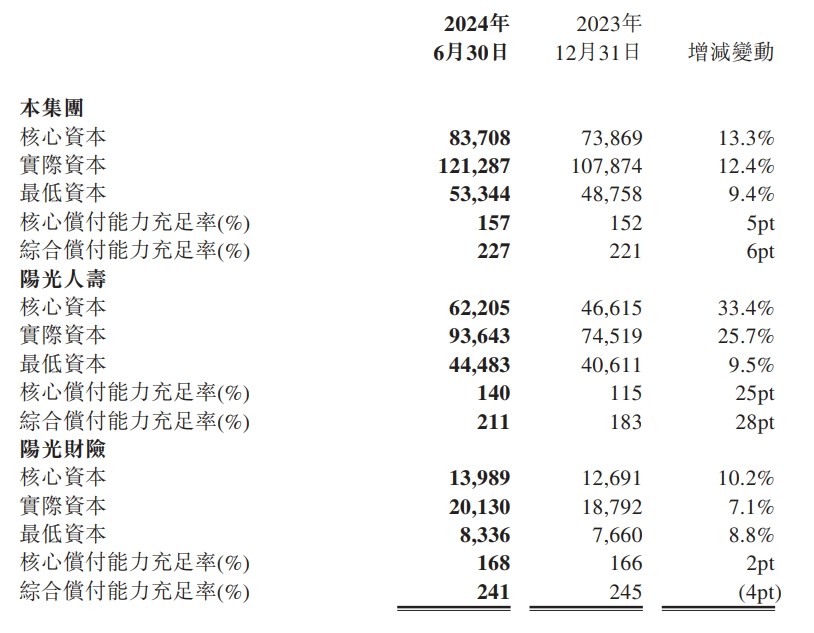

(陽光保險2024中報)

資本補充後,陽光保險集團核心/綜合償付能力充足率爲157%/227%,遠高於50%/100%的紅线。

另外,部分機構此前擔心“報行合一”後,陽光人壽的保費會收入下降。然而今年連續6個月的保費數據證明,陽光人壽不但保費未受影響,還是TOP 10壽險公司中原保費收入增幅排名靠前的。機構的擔憂也隨之化解。自4月陽光保險股價低點以來,公司股價累計漲幅約60%,是上市險企同期漲幅第一。

發布中報後的28日盤中,陽光保險股價有個明顯的“回踩”動作,我認爲可能是某些機構認爲陽光保險淨利潤表現不及預期(此前一些機構研報認爲陽光保險今年淨利潤將有10%左右的增長)。實際上保險這種受政策、假設變化影響較大的行業,光看淨利潤是比較蒼白的。事實上,在目前的市場環境下,陽光保險的盈利表現和利潤水平已經處於行業較爲領先的水平。

(陽光保險2024中報)

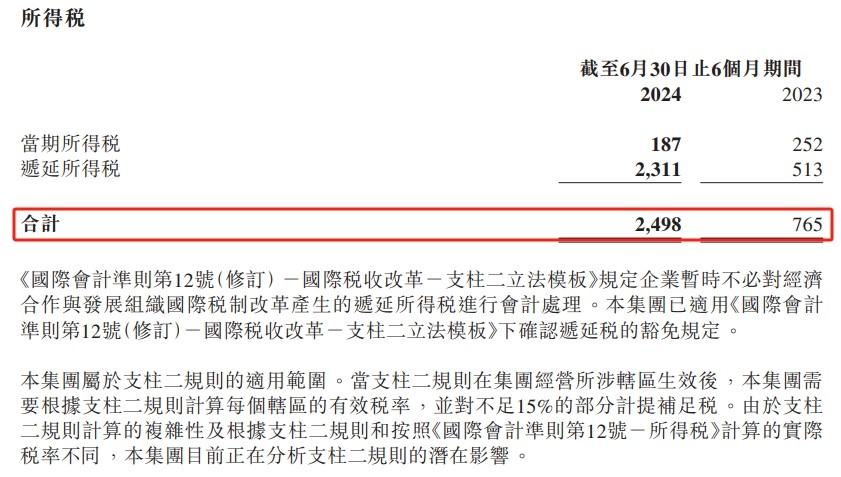

我在陽光保險的中報中發現,公司遞延所得稅支出比2023年同期高約17億。如果剔除這部分影響,陽光保險淨利潤表現同比增長將高達65% 。不過“支柱二”產生的影響並非長期,且與主營業務無關,屬財務准則類變化。因爲一個財務准則的變化導致資產、負債兩端的出色表現被抹殺是不現實的。中期陽光保險股價仍有繼續修復動能。

今年來,險資對H股高股息的標的增強了配置,如太保舉牌兩家電力H股,中國平安增持工商銀行H股。不過隨着高股息標的上半年一波上漲,港股電力股的股息率只有3%-4%,工商銀行H股股息率也降至8%以下了。而陽光保險如今股息率已經超過6%,是長期持股收息的優質標的。今年一季度末,國內機構持有保險股倉位僅佔0.15%,幾乎是歷史最低水平。保險股作爲高分紅標的中相對滯漲的板塊,資產 負債雙擊的表現可能引來機構的加倉。

(上市公司數據整理)

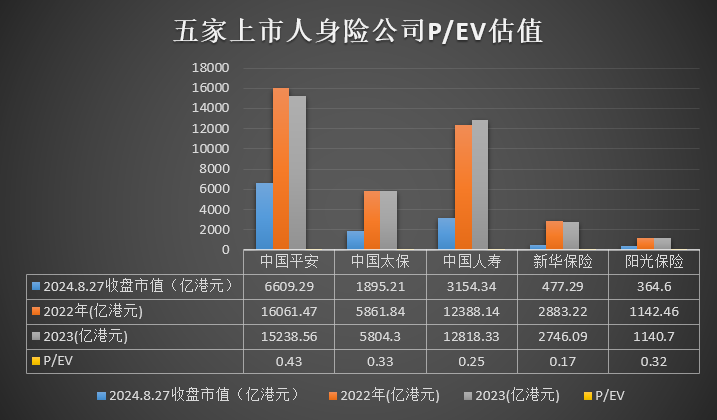

保險公司特有的P/EV估值方面,H股保險公司們整體都處於極低估狀態。至8月27日收盤,P/EV最高的中國平安也僅0.43倍(EV採用2023年末數據),陽光保險則僅有0.32倍。

9月9日起,陽光保險將正式被納入恆生綜合指數,後續也非常有望被納入港股通標的。AH兩地上市的保險公司中,南向資金持倉比例各不同。AH差價較低的平安,南向資金通過港股通持有平安H股僅3% ,價差較大的太保、新華,南向資金通過港股通持有兩家保險公司H股比例多達34%和42%。陽光保險只在港股一地上市,且原保費增速、新業務價值等核心指標歷來表現穩健,成長性也更高,南向資金通過港股通买入意愿也相對更強烈。不排除納入港股通前後陽光保險估值有較大修復的可能。@股吧話題 @東方財富創作小助手

#【懸賞】2024中報來襲,誰的表現更勝一籌?##港股通紅利稅望減免,高股息有大機會?#

本文作者可以追加內容哦 !

標題:陽光保險中報業績超預期,估值修復空間較大

地址:https://www.utechfun.com/post/416176.html