最近投資圈流行一個神奇的對標:名創優品和泡泡瑪特“正面PK” IP生意。

大家看到名創優品把IP經濟做得風生水起,把小商品白牌生意做成了潮流生意;但其實,泡泡瑪特也在不斷向名創靠攏。

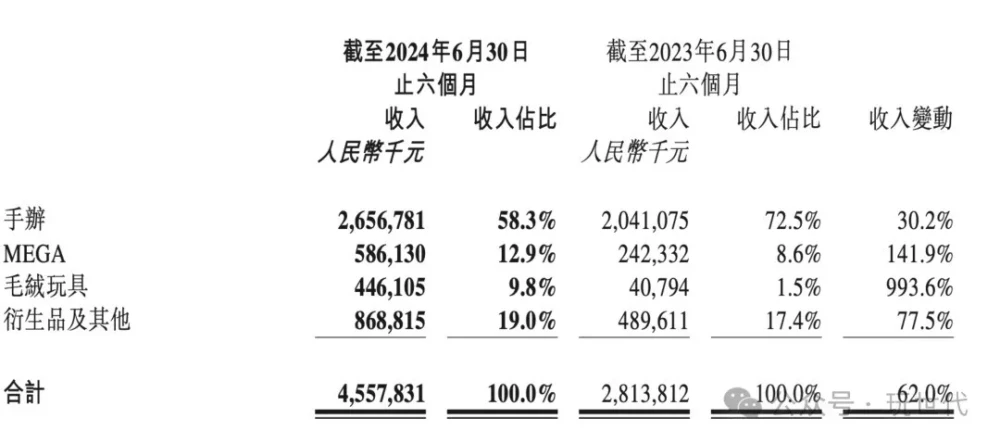

最近,泡泡瑪特披露的“大賣特賣”的財報中,一個被忽視的點是:

手辦類營收貢獻佔比58.3%,同比去年72.5%大幅降低。2019年招股書披露的佔比是80%。

衍生品及其他已是第二大營收來源,半年貢獻8.69億營收,佔比19%,超過收藏MEGA(12.9%)和毛絨(9.8%)。

並且增速也不俗,同比增長77.5%。

“IP化一切”遠比賣玩具本身更具空間。

兩年前,泡泡瑪特將商品部1分爲6,隨後大量自主產品替代了外部採銷,商品品類日漸增多。

水杯、杯墊、衣架、地墊、裝飾掛毯、拖鞋、桌墊、牀單被罩、靠枕、耳機套、貓窩……從頭到腳,從人到寵,從home space到outdoor……

其商品之廣,比名創還名創。

並且更驚人的是,泡泡瑪特將推出飾品品牌,這恰恰是名創優品的前身賽道,90後潮流遺跡“哎呀呀”。

泡泡瑪特CEO王寧一直說,爲不同IP找到合適的產品呈現方式。他沒說的是,IP化生活方式已是進行時。

泡泡瑪特、名創優品都盯上的生意

泡泡瑪特和名創優品都在做日常用品,但路徑並不相同。

在品類上,名創和泡泡之間不乏相互借鑑。名創十周年品牌升級,推出三大战略品類:盲盒、毛絨公仔、香水香氛。

泡泡也相繼涉足了這三大品類。去年年底推出的毛絨玩具,如今同比增速993%,半年貢獻4.5億銷售額;香氛上不但推出過香蠟、擴香石等品類,而且還嘗試過將香氛和毛絨玩偶融合,开發帶有香味的玩偶。

不過泡泡瑪特只選品牌附加值更高的溢價品類,幾乎不碰牙籤、紙杯這些消費抉擇中品牌度低的“弱勢品類”。研發也更看重IP創意融合,品質和視覺。更偏向於圍繞某一生活場景的搭配方案。

盡管這些單品沒有哪個超級爆,卻是直播間渠道“常青藤”,普遍銷量能在數百上千(近七日數據)。

對於泡泡瑪特而言,關鍵是打开玩具之外的增量。潮玩市場通常依賴超級單品,主力玩具系列發行節奏不能變,還要控量維穩市場。但是生活小商品就不一樣了,看到好看的可以隨手买一买,看到更好看的還會更新迭代。復購、消費頻次就這么提上來了。

舉個商品對比:名創優品裏迪士尼三眼仔小風扇39元,泡泡瑪特LABUBU(THE MONSTER)小風扇129元,泡泡瑪特可“中產“太多了。小百貨的利潤空間完全不輸玩具。

也正因爲IP方“不想放掉任何利潤”的心態,才有了名創優品的機會:IP衍生品的性價比渠道。今年大火的CHIIKAWA聯名的產品策略更爲明顯,對標熱門日谷,推近似款,但比日谷價格更優,用戶依然照單全收。

雖然二者都是抓IP自帶的情緒價值在生活場景中的投射,但說正面PK又言過其實——

名創是從白牌起步,通過商業合作方式,善用流行IP來提升溢價和復購,打產品品牌心智,拉動新客流,核心基本盤並沒有離开日雜百貨。泡泡是從玩具品類向多場景滲透,拓寬IP商業價值的半徑,是用IP在不同領域驗證品牌價值。

二者不同IP不同興趣客群,交叉度也有差異。泡泡瑪特更多還是圍繞購买力群體做深挖。

在渠道上,泡泡瑪特也在做新的嘗試。

最近,DIMOO快閃落地上海。說是快閃,其實看起來更像是IP品牌店。門頭“DIMOO WORLD”並帶有設計師AYAN DENG聯名。店內圍繞IP做了精心主題美陳。

商品策略上弱化了玩偶手辦,主打服飾類(T恤、襯衫、夾克、短褲、帽子等)、吊墜掛件、香氛蠟燭等。服飾、生活方式、限定手辦,三大類別大致7:2:1。

此前Hirono小野、SKULLPANDA等都試水過類似模式,主題空間+玩具搭配大量周邊。不過這一次直接打破玩具店模式,有點偏向於生活方式提案。從IP品牌的角度輸出,用全新的生活方式商品組合滲透品牌價值主張。

生活萬物都帶有IP屬性,是其展露的野心。

飾品,名創丟了的生意,泡泡瑪特撿起來了

更有趣的是,泡泡瑪特不僅“名創一下”,還把名創優品CEO葉國富的”老本行”——飾品生意也要重新撿起來。

泡泡瑪特CEO王寧在財報會上披露,下半年會有一個全新的品牌,會开一家泡泡瑪特飾品店,會把大家喜歡的所有IP形象开發成項鏈、戒指、手環等。

在名創優品之前,CEO葉國富的上一創業項目是“哎呀呀”飾品品牌。

品牌以平價、多樣化、獨特設計風格,擊中了年輕女性,學生群體和職場白領們的個性化需求。由此將小飾品變成了年輕人的潮流單品。最火的時候,2012年年銷售額達到18億。數年間光速成爲當時國內最大的飾品連鎖之一,全國3000家連鎖。

只不過,市場難逃山寨和模仿,哎呀呀的小飾品也是如此。有些商家甚至直接用"啊呀呀"等近似名稱,嚴重侵蝕了品牌的市場空間,再加上過度擴張等內外部管理問題,最終畫下句號。

“飾品”賽道的潛力被泡泡瑪特相中了。消費者對品質和時尚的追求不斷提升,主打IP的飾品品牌尚無,大多是商業聯名形式。

衆所周知,賣串珠手鏈的潘多拉雖然業績連年下滑,但事實上,姑娘們的愛美之心並有退潮,銀飾串珠依然流行。

在社交媒體,串珠被稱作“Beads”。其材質、產品形態和自由搭配玩法與潘多拉無異,但因爲IP屬性的加持,趣味性突出,備受年輕女性喜愛。小紅書有近8000萬話題量,商品超6600+件,還有大量預售开團形式。疫情期間曾大火。

Beads的流行要點也與潮玩近似,收集欲+風格審美+個性化。並且目標消費客群與潮玩用戶興趣匹配,大量年輕女性爲此癡迷。

這也反應出IP+飾品的潛力。(不過Beads仍處於灰色地帶,並沒有版權授權)。

當下各種飾品集合店叢生,已經趨向小商品化、同質化。施華洛世奇、APM、潘多拉等品牌已經逐漸失去潮流話語權,貴金屬飾品、新興的獨立設計品牌又不太構成直接競爭。

泡泡瑪特的優勢是自有IP,版權保護城池,在充分的設計能力和供應鏈支撐下達成IP溢價。此前SKULLPANDA推出過限量925銀飾項鏈,定價2699元。一些耳釘、手機掛鏈配飾在49-69元左右。

潮玩IP在飾品賽道上能否找到審美和潮流引領力?這是一個值得持續探索的路徑。

“IP生活方式”的競爭已經开始

生活日用品最終還是服務於人,服務於時代下人的生活方式。我們早已從「功能消費」進入「意義消費」。

名創優品的厲害之處在於,潮流制造能力。把社交媒體變爲話題舞台,高效的拉動興趣和關注,把线下場景、商品節奏和話題傳播組成一套組合拳。前能打動人心、創造喜愛,後有豐富龐大的系統性產品構建,支撐其“普惠型”品牌觀,平價、便捷、個性的快樂生活主張。

在這個社交媒體制霸潮流敘事的時代,泡泡瑪特如何長久的居於流行浪尖,至今依然缺乏行之有效的破圈舉措。這是短板,也是突破點。

泡泡瑪特的優勢是自有IP定價權。但想要從一個玩具IP成爲某一跨賽道的品牌,實際還是有難度的。

早在2023年尋找獨角獸公司還提出過品牌化战略,從熱門潮玩IP“FARMER BOB”爲出發點打造品牌,推出服飾、鞋履等系列,在上海淮海路开設旗艦店。品牌概念注入了中西融合文化,頗有潮牌的味道,主打單品“夾心餅幹休闲鞋”也曾在核心粉絲圈受到歡迎。

據說當時泡泡瑪特嗅到氣味,四處打探,還有意挖角兒。同年底,小野也推出了服飾、家居等品類。

不過,FARMER BOB“品牌化”僅一年就草草收場,重新聚焦潮玩本身。拋开服裝業下行周期下,成本受累、增長不及預期的原因;從潮玩到潮牌的過渡,市場能否买账存在挑战。

再看DIMOO上海快閃。店內飾品單價不少在500-700元,服裝300元起步。社交媒體可以看到,到訪客群很多是娃友,他們拿着玩偶來拍照打卡。很多人認爲“不便宜”,大多只逛不买,口碑自來水也並不多。

潮玩IP們傳遞的生活方式是什么,還很難能講明白。由什么支撐價格價值,需要強悍的系統的品牌講故事能力。

不論如何,錨定“生活方式”,圍繞IP的多元衍生开發已經是共識。今年,電商平台和品牌都在向此發力。TNTSPACE、52TOYS、尋找獨角獸、TOYZEROPLUS等多家潮玩IP公司都已推出泛生活衍生商品。尋找和深挖用戶的潛在興趣地帶,在跨品類上找增長。

對比日本,生活萬物無處不IP,滲透衣食住行,價值和意義遠超玩具本身。在大家都在爲“出海”興奮感的時候,IP如何改變、引領和創造生活,名創優品和泡泡瑪特將是兩個不同的新故事。

本文作者可以追加內容哦 !

標題:IP生意,泡泡瑪特名創優品互相抄作業

地址:https://www.utechfun.com/post/416173.html