今年來,港股的表現出現積極變化,截至8月29日收盤,恆生指數全年上漲了4.33%,香港市場自2019年收紅後,就連着來了四根大陰线,港經過近5年的調整,一直處於估值低位,恆生指數的市盈率處於近十年來較低的分位值,投資價值凸顯。

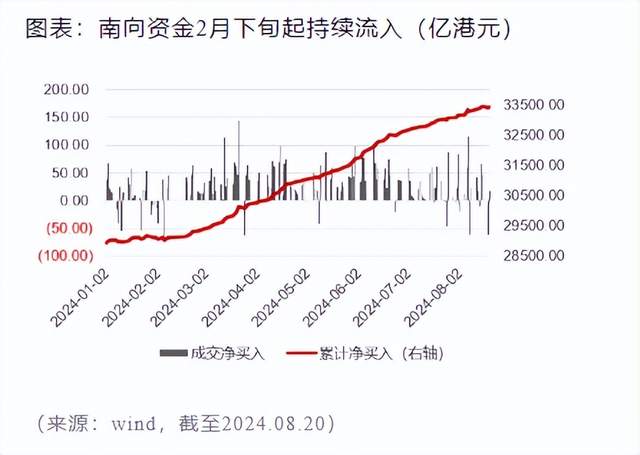

港股市場的配置價值相對較好,歷史上一直以其相對較低的估值吸引投資者,低估值可能爲尋求價值投資的投資者提供了較好的入場機會。截至8月26日,南向資金年內累計淨流入港股市場4562億港元,爲歷年同期最高水平。

港股各大公司2024中報陸續發布,復星國際,可以說是最值得關注的企業之一。

產業運營利潤保持增長達34.7億元,復星漸入佳境

財報的發布着實考驗着企業的經營智慧。

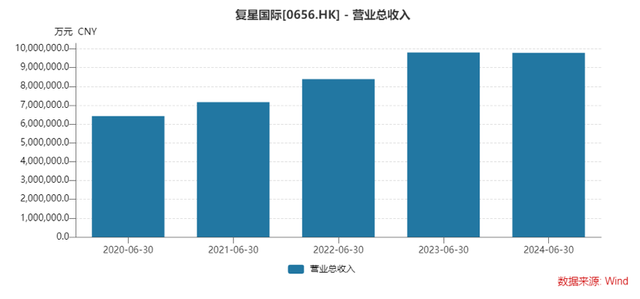

其實,2023年的時候,復星國際交出的財報就已經拐點初現了,到2024年上半年,這個拐點便更爲明顯了,期內總收入達人民幣978.4億元,產業運營利潤保持增長,達到人民幣34.7億元。

尤其值得一提的是,公司的負債狀況出現了較大改善,衆所周知,復星在2022年的時候有承受較大的債務和現金壓力,但這幾年公司一直對資產組合進行優化並持續降低槓杆,截至2024H1,復星總債務佔總資本比例爲50.2%,調整後NAV爲每股港幣17.4元。

復星的長期主義在財報數據上得到了肯定,國際評級機構標普的肯定,將其評級確認爲“穩定”。

多點开花,“行業數一數二”支撐業績兌現

經過幾年的战略調整,現如今,復星的主業已徹底聚焦在了醫藥、文旅、消費、保險四大核心賽道之下,當下復星四大核心賽道的核心子公司,即復星醫藥、復星旅文、豫園股份、復星葡萄牙保險,在各自相應的領域都十分具備競爭力,2024H1,四家公司總共實現營業總收入達人民幣732.7億元,佔集團總收入的比重達到74%,目前復星擁有的核心資產簡單羅列下:

一個很典型的例子就是,2020-2022疫情期間,整個文旅、消費行業都非常拉胯但是醫藥卻十分受益。

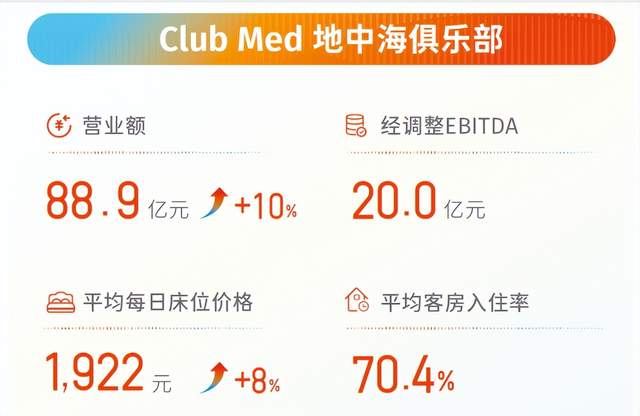

疫情後,旅遊消費板塊再次異軍突起,業績兌現方面復星旅文上半年收入達人民幣94.1億元,經調整EBITDA爲人民幣20.9億元;歸屬於股東之盈利爲人民幣3.2億元,剔除一次性處置度假村收益的歸屬於本公司股東之盈利較2023年同期增長20%。

Club Med、三亞亞特蘭蒂斯、太倉阿爾卑斯等IP成爲國內旅遊行業標杆,其中Club Med地中海俱樂部已有在全球運營67家度假村。

2024H1營業額再創新高,錄得人民幣達106.5億元,同比增長11%,整體來說歐洲中東美洲收入依然在高速增長。

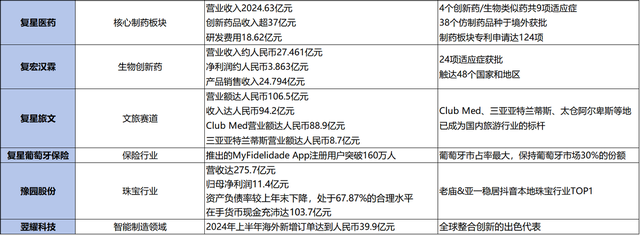

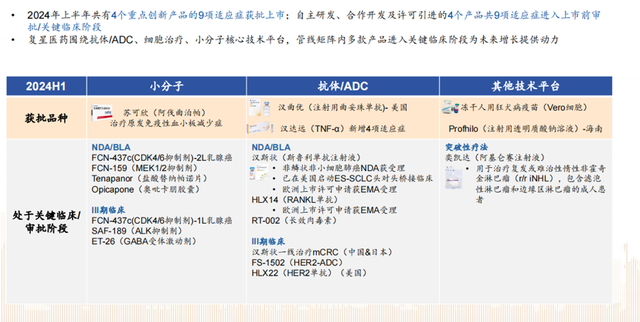

再看生物創新藥方面,今年上半年,復星醫藥有4項創新藥/生物類似藥9項適應症,38個仿制藥品於境內外獲批,是當下國內少有的,在海外能實現不俗營收的創新藥企業。

業績期內,復星醫藥2024年上半年營收爲204.63億元,復宏漢霖5款產品銷售收入合計約人民幣24.794億元,同比增長15.2%。核心抗腫瘤產品漢曲優持續保持良好增長勢頭,2024年上半年達成全球銷售收入約人民幣14.743億元,同比增長15.5%。截至目前,該產品已在全球48個國家和地區獲批,覆蓋亞洲、歐洲、拉丁美洲、北美洲和大洋洲,爲獲批上市國家和地區最多的國產單抗生物類似藥,累計惠及超過200,000名患者。

業績期內,豫園股份營收275.7億元,新零售模式下老廟&亞一穩居抖音本地珠寶行業TOP1,復星葡萄牙保險取得葡萄牙境內和國際業務雙增長,海外業績佔比進一步提升,國際業務錄得總保費歐元8.85億元,佔比超過30%;國際業務淨利潤約歐元0.51億元,佔比超過40%。

可以說復星擁有着一大批優質的核心資產。

PB+分紅,形成新的價值窪地

中國一直有禍兮福之所倚這一句老話,雖然2022年復星承受較大的負債壓力,但也正是這壓力加速了其對自身战略的調整,其一方面大舉退出非核心業務,回籠資金(2022年來退出資產累計回收現金近600億元),另一方面,圍繞已形成優勢的產業賽道,加大科技創新和全球化,讓他們得以變得更強。

展望下半年,隨着政策端逐步發力(政策一定會托底,因爲再三強調今年的目標5%一定會實現)需求端的逐漸復蘇,復星國際的業績有望進一步提速,而當下,其實市場已有這樣的預期了,消費、醫療、文旅等板塊的關注度正开始升溫。所以,站在當下,的的確確是關注復星國際的好時機。

另外,復星國際其實對股東也十分大方,可以說是一家妥妥的良心企業了,上市17年來累計分紅港幣256億元,且分紅率逐漸提升,近五年分紅率都在20%及以上。

當一家公司的市場價值大大低於其企業價值時,管理人員通過回購可以清楚地證明這是增加股東財富的行動,目前的市場行情走的是預期差,還是成長股的行情,復星的確定性值得耐心等待。

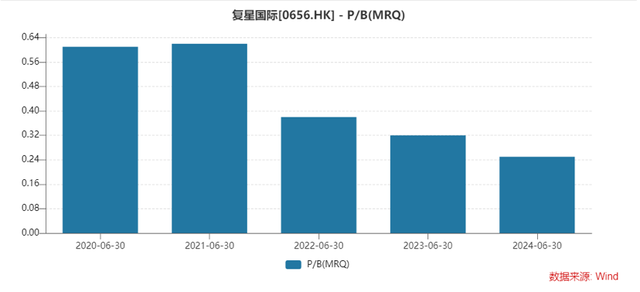

單純從PB十年圖來看,用調整後的淨資產作爲最終兌現的股價,2020年6月12日最高估值是PB0.61,到目前接近歷史最低點0.3,如果按照現在的淨資產,復星國際的市值遠遠被低估。

PB是衡量股票投資價值的一個重要指標,下有股息率、超級低估的安全邊際托底,上有業績、香港大盤整體回升的帶動,這時候確實沒理由不對復星國際多些關注。$復星醫藥(SH600196)$ $復星國際(HK|00656)$$恆瑞醫藥(SH600276)$

本文作者可以追加內容哦 !

標題:最被低估的公司之一,手持4張頂級王牌,復星核心產業賽道優勢加速估值回升

地址:https://www.utechfun.com/post/416170.html