《港灣商業觀察》廖紫雯

與業績預告的一致,奈雪的茶(02150.HK)交出的半年報答卷相當不佳。

8月27日,奈雪的茶公布了半年報,公司實現營收25.44億元,同比下滑1.9%;經調整淨虧損4.38億元,上年同期盈利7020萬元;經調整淨利率爲-17.2%,上年同期爲2.7%。

01

淨利潤巨降,多指標承壓顯著

上半年,奈雪的茶直營門店錄得門店經營利潤1.65億元,較2023年同期下跌65.1%。同時,奈雪的茶直營門店經營利潤率爲7.8%,較2023年同期下跌12.3個百分點。

此外,經營活動所得現金淨額自去年6月底的3.88億元下跌73.3%至今年半年末的1.04億元。

截至2024年6月30日,奈雪的茶注冊會員數量達到約9230萬,月度活躍會員總數達到約500萬,月度復購率約爲23.8%。奈雪的茶在114個城市擁有1597間直營門店,今年上半年淨新增23間門店。

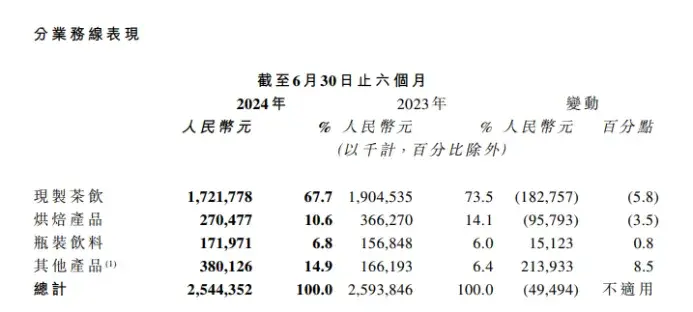

分業務更具體來看,上半年,現制茶飲業務收入爲17.218億元,佔總收入的67.7%,較2023年同期的19.045億元下降5.8%;烘焙產品收入爲2.705億元,佔總收入的10.6%,較2023年同期的3.663億元下降3.5%;瓶裝飲料收入爲1.722億元,佔總收入的6.8%,較2023年同期的1.568億元增長0.8%;其他產品上半年收入爲3.801億元,佔總收入的14.9%,較2023年同期的1.662億元增長8.5%。

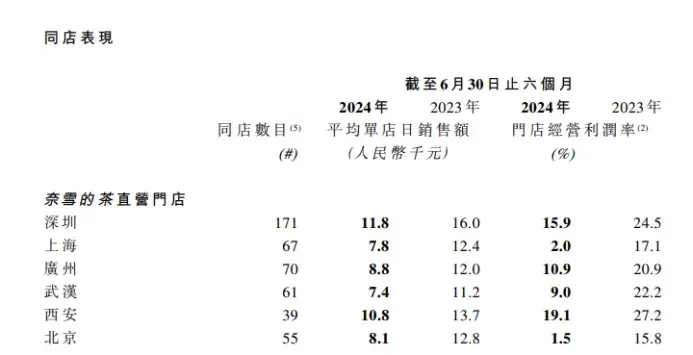

如果細看奈雪的茶直營門店尤其是核心城市表現的話,也幾乎清一色下滑,無論是平均單店日銷售額,還是門店經營利潤率。

以北上廣深爲例:深圳同店數量爲171家,平均單店日銷售額爲11800元,去年同期爲16000元,門店經營利潤率爲15.9%,去年同期爲24.5%;上海同店數量爲67家,平均單店日銷售額爲7800元,去年同期銷售額爲12400元,門店經營利潤率爲2%,去年同期爲17.1%;廣州同店數量70家,平均單店日銷售額爲8800元,去年同期爲12000元,門店經營利潤率爲10.9%,去年同期爲20.9%;北京門店數量55家,平均單店日銷售額8100元,去年同期爲12800元,門店經營利潤率爲1.5%,去年同期爲15.8%。

同時,直營門店一线城市平均單店日銷售額爲8600元,去年同期爲13800元,門店經營利潤率爲9.9%,去年同期爲21.2%;新一线城市平均單店日銷售額爲6600元,去年同期爲10700元,門店經營利潤率爲6.6%,去年同期爲20.0%;二线城市平均單店日銷售額爲6700元,去年同期爲10700元,門店經營利潤率爲8.2%,去年同期爲20.3%;其他城市平均單店日銷售額爲6800元,去年同期爲10800,門店經營利潤率爲10.8%,去年同期爲21.7%。

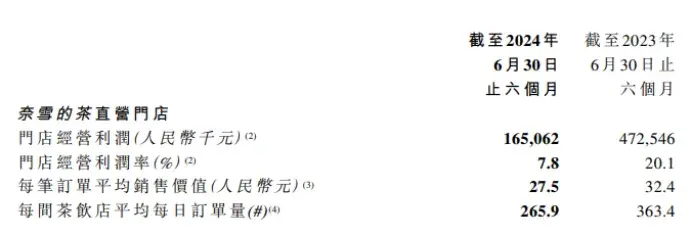

總體來看,上半年,奈雪的茶門店經營利潤率爲7.8%,去年同期爲20.1%;每筆訂單平均銷售價值爲27.5元,去年同期爲32.4元;每間茶飲店平均每日訂單量爲265.9單,去年同期爲363.4單。

奈雪的茶在半年報中表示,2024年上半年,消費需求仍然疲軟,疊加2023年1至4月高基數因素的影響,公司盈利能力同比出現明顯下滑。盡管過去持續優化門店成本結構並卓見成效,但門店收入水平承壓,導致門店經營利潤率受到較大影響。

當前形勢下,公司的首要任務是提振門店收入表現。爲此,計劃在保持中、後台總成本基本不新增的前提下,適當提高營銷力度,增強品牌聲量。公司也將繼續維持研發力度,力求在目前的價格水平爲消費者提供更多高品質的產品。公司還將繼續穩步推進包括加盟業務和海外拓張在內的增量業務。2024年8月,公司位於泰國的旗艦店开業,受到當地消費者熱烈歡迎,單日銷售額創海外門店新高,進一步增強了對海外業務發展的信心。收入恢復將通過經營槓杆對本集團盈利能力起到促進作用。

02

股價暴跌五成,三季度還將關店

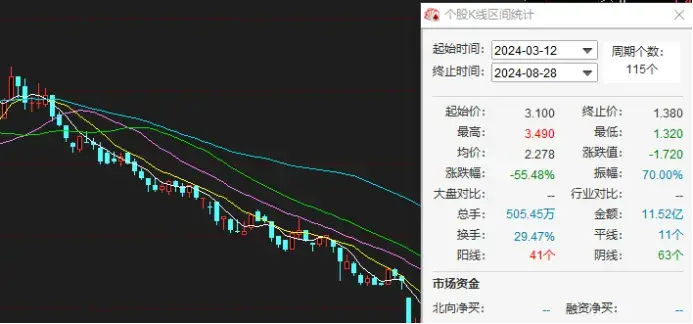

與此同時,值得關注的是,從股價走勢上看,從今年3月中旬至今(8月28日),奈雪的茶股價暴跌過半,投資者信心可謂較爲疲弱。

有港股市場投資人士向《港灣商業觀察》表示,今年以來國內消費市場復雜多變,而像奈雪的茶等新式茶飲,競爭也異常激烈,而消費卻反而呈下降趨勢,這種情況下商家之間的競爭將更加慘烈,這也決定了奈雪的茶等商家盈利能力大受衝擊。“目前環境下,商家可能需要考慮促銷或節約成本等綜合措施來提升單店盈利能力,也不排除關店或暫時閉店,而不少商家選擇了去海外拓展,但短期還是無法分攤國內成本。因此,投資者需要看到奈雪的茶做出具體改善,以此才能提振信心。”

順風時大肆开店搶佔風口,逆風時門店越多也意味着壓力越大。

奈雪的茶CFO申昊坦言,在公司今年上半年4.38億元的淨虧損中,約有1.6億元是閉店相關的虧損,包括已發生的閉店損失和今年預計將關閉門店的減值准備等。

申昊還表示,今年第三季度,奈雪的茶預計還將關閉數十家直營門店,全年門店數量不會出現明顯淨新增。

而整個2023年,奈雪的茶淨新增506家直營門店。

到了2024年,無論是新茶飲,還是咖啡,價格战的競賽顯然尤其激烈。據紅餐大數據顯示,從2020年到2023年,新茶飲品牌10元以下消費佔比從7.1%上升至29.6%,20元以上佔比則從32.7%下降至3.6%。

外界也明顯看到,近兩個月,包括喜茶、書亦燒仙草、古茗、茶百道、蜜雪冰城等多個頭部品牌紛紛降價,持續廝殺。

7月31日,茶顏悅色官宣旗下4款“習慣茶”零售產品,包括經典蜜桃烏龍和葡萄烏龍,以及夏日限定荷花香烏龍和梔香紅茶,價格從11.9元一包降至9.9元一包。

消費處於下行趨勢且價格战劇烈衝擊之下,奈雪的茶將如何應對?(港灣財經出品)

本文作者可以追加內容哦 !

標題:奈雪的茶營收下滑巨虧不止:經營利潤率驟降,股價不到半年跌五成

地址:https://www.utechfun.com/post/415745.html