A股常見的業績變臉戲碼,在港股也日漸增多地上演,最新案例來自今年4月23日才上市的新式茶飲次新股——茶百道$茶百道(HK|02555)$。

8月26日晚,茶百道發布了2024年中期業績,結果顯示公司在總門店數同比增長20%突破8000家的情況下,營業收入反倒下滑了10%,淨利潤的下滑幅度更是達到60%。茶百道作爲繼奈雪$奈雪的茶(HK|02150)$之後第二家登陸港交所的新式茶飲品牌,上市前三年(2021年至2023年)給出的業績增速是277%、26.26%、19.37%。上市前後對比,畫風巨變。

業績大爆雷背後,是茶百道的加盟店閉店數暴增1.5倍、營銷費用暴增1.4倍及毛利率下滑近10%。截至今年半年度末,公司剔除IPO募資後的最新現金及現金等價物,與今年初相比實際還下降了。此情況下,公司緊急叫停了原本4.14億元、超八成將流向實控人王霄錕和劉洧宏夫婦的現金分紅。

藍海變紅海

加盟店每开3.4家倒1家

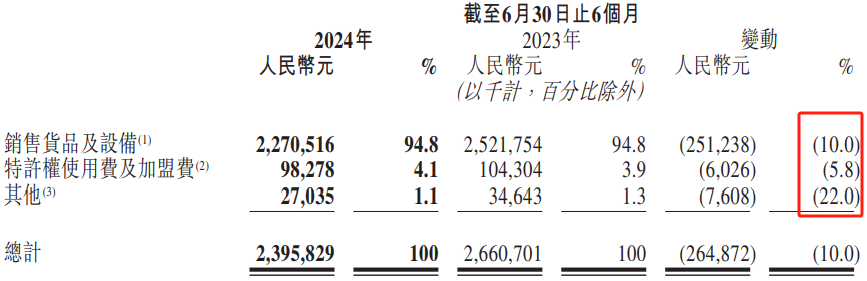

根據茶百道這份中期業績,2024年上半年,公司錄得收入23.96億元,較去年同期減少10%。其中,銷售貨品及設備的收入較去年同期減少10%,特許權使用費及加盟費收入較去年同期減少5.8%,其他收入較去年同期減少22%。

茶百道與多數新式茶飲的商業模式並無二致,所謂的“銷售貨品及設備”的收入,其實就是賣貨給加盟商所得的收入,而非直接面向終端消費者。今年上半年看,這部分收入貢獻了公司營收的絕對大頭,錄得22.7億元,佔比94.8%。

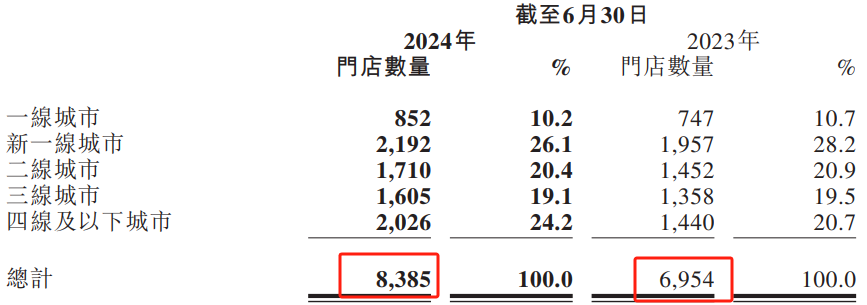

根據茶百道的披露,“我們在中國的門店數量持續提升,門店數量由截至2023年6月30日的6954家,增加至截至2024年6月30日的8385家,同比增長20.6%”。這其中,99.9%的門店是加盟店,截至今年半年度末,茶百道的直營門店數量只有9家,比去年同期增加2家。

那么,在加盟門店數仍然有不小增長的情況下,爲什么茶百道的收入卻出現了-10%的“反向增長”呢?答案是:隨着網點的加密,加盟商平均單店收入其實在下降,同時新茶飲品牌之間競爭加劇,而市場蛋糕受大環境影響增速放緩甚至可能在下降,這種情況下加盟商真的“卷”不動了。

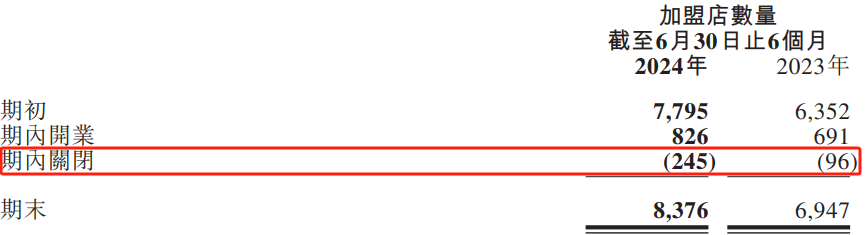

看一個加盟品牌好不好做,除了看它的門店絕對數量,更重要的是看新增門店和關閉門店的動態變化和結構。茶百道的加盟店動態變化趨勢,在2024年上半年出現了明顯惡化。

2024年上半年茶百道新拓了826家加盟店,但同時關閉了245家加盟店,也就是平均每拓3.37家就要關閉1家。而2023年上半年其新开店和閉店數分別是691家和96家,也就是每开7.2家才會倒1家。整個2024年上半年,茶百道的閉店數比2023年上半年暴增了155%。

營銷費用大增1.4倍

毛利率下滑近10%

品牌商和加盟商的關系,有點類似“豬和毛”,皮之不存毛將焉附?茶百道顯然是明白這個道理的。2024年上半年,公司加大了對加盟商的政策支持以及向加盟商出售貨品及設備的優惠力度,同時通過提供物料銷售補貼的形式與加盟商共同承擔營銷活動支出。

這一做法帶來兩方面影響,一是營銷費用增加,二是毛利率下降,且幅度均不小。

公告顯示,報告期內茶百道分銷及銷售費用爲1.05億元,較去年上半年的4380萬元增加140.2%。暴增主要是由於爲應對市場競爭及進一步提升品牌知名度,公司持續通過數字化營銷、IP營銷、跨界合作、藝人代言及周年慶活動等策略擴大品牌聲量及影響力;及爲執行品牌建設和市場推廣策略,分銷及銷售部門員工較去年上半年有所增加。

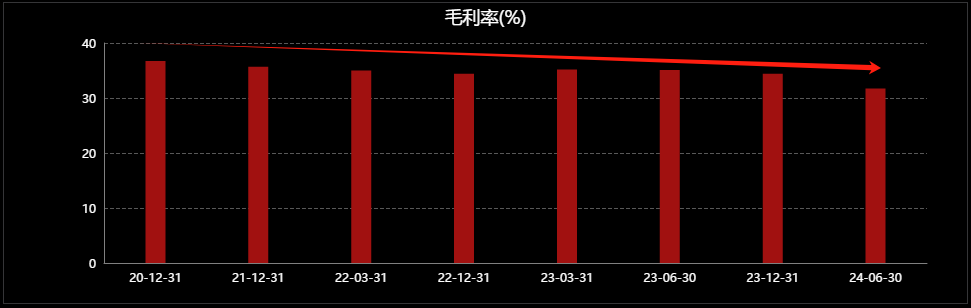

茶百道今年上半年的毛利則爲7.6億元,較去年上半年的9.34億元下滑18.6%,公司的毛利率由去年同期的35.1%下降3.4個百分點,至31.7%。實際上,近年茶百道的毛利率處於持續緩慢下降趨勢中,今年上半年的下滑明顯加速。

成本費用大增、毛利及毛利率下滑等因素影響下,最終茶百道2024年上半年的淨利潤僅有2.37億元,同比下滑幅度高達59.7%。這一“增速”與公司上市前三年的高增甚至超高增速相比,簡直是冰火兩重天,公司2021年到2023年的業績增速分別爲277%、26.26%和19.37%。

真有錢還是假有錢?

茶百道緊急叫停分紅

此次中期報告,茶百道沒有披露負債率,因其自認爲沒有借款,同時也沒有披露現金流量表。但從公司最新的現金及現金等價物變化情況來看,或許並沒有看上去那么樂觀。

截至2024年6月30日,茶百道的現金及現金等價物結余總額爲31.35億元,較今年初的7.16億元大增337.8%,但主要原因公司IPO大額募資。茶百道於2024年4月23日在港交所上市,以每股17.50港元發行約1.48億股新股,扣除發行費用所得款項淨額約爲24.63億元。

也就是說,剔除超24億元的IPO募集資金,茶百道最新現金及現金等價物實際只有6.72億元,比起年初的7.16億元,還下降了約6%。另外,公司所謂的無負債也只是沒有銀行借款,比如其截至今年上半年有5.74億元的貿易及其他應付款。

不知道是否自覺不合適,還是感受到了資金壓力,就在2024年7月31日,茶百道公告緊急叫停了一項高達4.14億元的現金分紅。如果這項分紅按計劃實施,按照公司的控制權比例,超過八成將會流向公司實際控制人王霄錕和劉洧宏夫婦。至於爲何叫停分紅,公司在公告中並沒有解釋。

值得一提的是茶百道的股價,其今年4月上市以來的股價跌幅與其上半年的業績跌幅大致相當。

4月23日上市當天,茶百道开盤就一舉跌破17.5港元的發行價,日內最高價僅15.74港元。而目前僅約四個月,其股價已經只有6港元多,最低甚至來到5.4港元,區間最大跌幅65%。截至8月26日收盤,茶百道的市值是92.2億港元,與高點相比蒸發近150億港元。

本文作者可以追加內容哦 !

標題:大敗局!茶百道門店破8000家背後:上市四個月高增長變負增長,閉店暴增1.5倍,緊急叫停現金分紅

地址:https://www.utechfun.com/post/415027.html