2024年上半年,華潤啤酒未經審計的綜合營業額爲237.44億元,較上年同期微跌0.53%,股東應佔溢利則同比上升1.2%至47.05億元

標點財經、投資時間網研究員 呂貢

半年報披露後,公司股價大跌並觸及近年低點表明什么?

啤酒龍頭企業華潤啤酒(控股)有限公司(下稱華潤啤酒,0291.HK)發布的半年報顯示,2024年上半年,華潤啤酒未經審計的綜合營業額爲237.44億元,較上年同期略降0.53%;股東應佔溢利同比上升1.2%至47.05億元,整體來看變化不大。

但這份看似穩健的財報卻未能安撫資本市場的情緒。半年報發布次日,華潤啤酒股價在开盤後迅速跳水,全天跌幅超過5%。隨後幾個交易日,該公司股價持續承壓,於8月22日盤中一度觸及22.20港元/股(按前復權計算,下同)的近年來新低點。

截至8月26日下午收盤,該公司股價略有企穩於23.05港元/股,但較三個多月前的高點38.836港元/股已累計下跌超四成,與2021年1月8日曾觸及的峰值76.135港元/股相比,跌幅更是達到70%。

分析認爲,股價大跌的背後,暗含着市場對華潤啤酒增長動力的審慎態度。

一方面,盡管該公司積極推進啤酒產品的高端化战略,試圖通過提升產品結構來抵御行業增長放緩的挑战,但實際效果卻仍未能遏制啤酒銷量的下滑趨勢。

另一方面,華潤啤酒在白酒領域的布局初見成效,銷售規模迅速增長,但這一新興業務,在華潤啤酒總營業額中佔比依然較低,尚不足以成爲支撐該公司整體業績增長的主要力量。

啤酒銷量不樂觀

在探討2024年上半年營業額下滑的原因時,華潤啤酒指出三大外部因素:復雜多變的市場環境、啤酒業務上年同期高基數效應,以及今年上半年局部地區雨水較多的不利影響。同時期,該公司股東應佔溢利實現增長,則是受益於啤酒和白酒業務高端化战略的持續發展。

從具體業務層面分析,2024年上半年,啤酒行業進入深度調整階段,高端化趨勢愈發明確。華潤啤酒緊跟這一趨勢,堅定“決勝高端、卓越發展”的战略目標,堅持推進高端化發展和品牌建設。

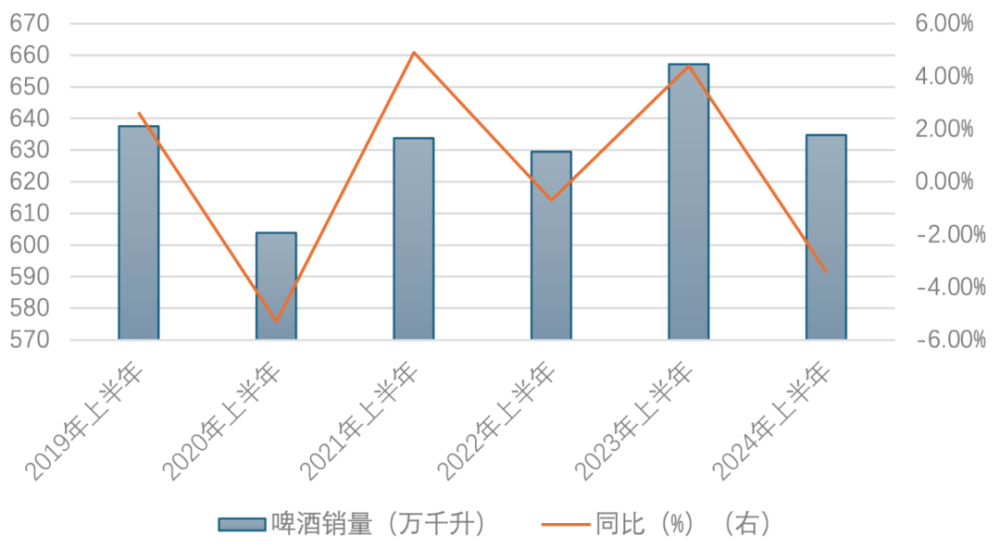

盡管战略方向明確且執行有力,但華潤啤酒的啤酒業務仍不可避免地受到了低端市場容量持續收縮的拖累,導致該公司2024年上半年整體啤酒銷量同比下降3.4%,約爲634.80萬千升。

回顧華潤啤酒近幾年發展歷程可見,其啤酒銷量軌跡經歷了一波三折的復蘇與挑战。

2020年上半年,該公司啤酒銷量一度降至603.90萬千升,同比下滑5.3%。此後幾年裏,隨着經濟逐步回暖,該公司啤酒銷量總體也實現穩步回升,至2023年上半年已顯著增長至657.10萬千升。

可惜好景不長,進入2024年上半年,這一回升通道遭遇挑战,華潤啤酒的啤酒銷量再度較上年同期減少3.4%,降至634.80萬千升。

在銷量遭遇波折的情形下,華潤啤酒持續推動高端化战略發展,2024年上半年該公司整體啤酒平均銷售價格實現2.0%的同比增長,加之部分包裝物成本下降,使得該公司當期啤酒業務毛利率同比上升0.6個百分點至45.8%。

遺憾的是,銷量下滑的影響依然顯著,華潤啤酒2024年上半年啤酒業務的營業額仍較上年同期縮水3.28億元,僅實現225.66億元。

值得關注的是,此時,整個啤酒行業的發展環境漸顯出積極態勢。根據國家統計局數據顯示,2024年上半年,中國規模以上企業累計啤酒產量爲1908.8萬千升,較上年同期增長0.1%,顯示出行業整體的穩健復蘇。

2024年上半年,行業內多家知名酒企,啤酒銷量亦紛紛呈現上升趨勢。比如,重慶啤酒(600132.SH)實現的啤酒銷量較上年同期增長3.30%、燕京啤酒(000729.SZ)實現啤酒銷量(含托管經營)同比增長0.63%。

華潤啤酒2019年至2024年半年度啤酒銷量情況

數據來源:公司半年報

布局白酒構建第二增長曲线?

標點財經、投資時間網研究員注意到,近年來,在啤酒銷量波動的情況下,華潤啤酒將一部分發展目光轉向了白酒這一新興領域,試圖探索並構建企業的第二增長極。

2021年至2022年間,華潤啤酒通過一系列增資與战略投資轉讓動作,相繼將山東景芝酒業旗下的景芝白酒40%股權以及金種子集團49%股權納入麾下,开啓白酒市場布局之路。

然而華潤啤酒初期布局的成效並不理想。在2021年至2023年期間,金種子酒業處於持續虧損態勢,歸母淨利潤分別虧去1.66億元、1.87億元和2206.96萬元。據悉,2023年時,華潤系已入主金種子酒業,但直至2024年上半年,金種子酒業才預計將扭虧爲盈,實現歸母淨利潤1000萬元至1500萬元。

與此同時,華潤啤酒還於2022年通過間接全資附屬公司華潤酒業,進一步收購貴州金沙的股權。2023年1月,華潤啤酒完成了貴州金沙55.19%股權轉讓的交割,並將貴州金沙納入該公司財務合並範圍。

交割完成後,華潤酒業設立了專門的華潤酒業事業部,圍繞“探索”管理主題,开展外部對標、內部整合,完成管理、品牌、產品和渠道重塑,實現了規範化管理。或是得益於此,2023年全年,華潤啤酒的白酒業務營業額,以及未計利息和稅項前盈利分別達20.67億元、1.30億元。

步入2024年上半年後,華潤啤酒的白酒業務銷售規模增長迅速,全國性高端大單品銷量較去年同期增長超50%,貢獻了約70%的白酒業務營業額,推動該公司整體白酒業務營業額同比增長約20.6%至11.78億元。

但需留意的是,盡管2023年上半年和2024年上半年,華潤啤酒的白酒業務營業額均實現增長,且同期盈利規模穩定在4億元左右(注:2023年上半年盈利爲剔除因收購貴州金沙所產生的無形資產攤銷影響),但白酒業務相較於該公司啤酒業務的龐大體量,仍顯薄弱。

2024年上半年,啤酒業務仍是華潤啤酒業績的主要支撐力,其營業額佔據該公司當期總營業額的比重依然高至九成以上,達95.04%。同期,該公司白酒業務11.78億元的營業額,僅佔到該公司總營業額的4.96%,不足5%。

另外,華潤啤酒在2024年半年報中明確指出,當前白酒分部業績主要包括貴州金沙的財務表現。這不禁讓人疑惑,華潤啤酒此前收購了部分股權的景芝白酒和金種子集團(已扭虧),在該公司白酒版圖中的影響力是否較爲有限?

業界有分析認爲,於華潤啤酒而言,繼續聚焦於啤酒主業的鞏固和提升,尤其是通過深化高端化战略來提振啤酒銷量或許至關重要。對於白酒市場的探索,則是一項長期且充滿挑战的任務,尚有很長的路要走。

本文作者可以追加內容哦 !

標題:啤酒遇冷白酒待暖?華潤啤酒雙軌並行,怎么走?

地址:https://www.utechfun.com/post/415022.html