“女人的茅台”,也扛不住了。

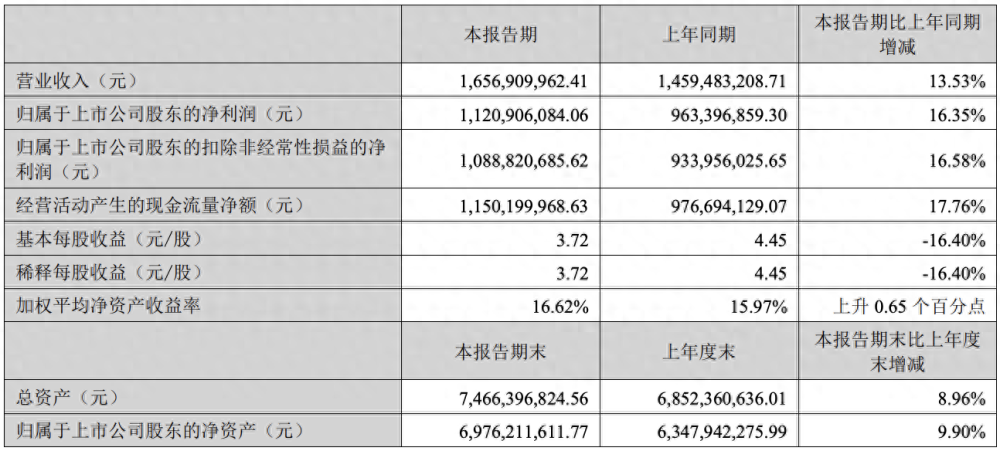

8月21日,“女人的茅台”愛美客交出了2024年中期的業績答卷,財報顯示,2024年上半年,公司實現營收爲16.57億元,同比增加13.53%;淨利潤爲11.21億元,同比增加16.35%;扣非淨利潤爲10.89億,同比增長16.58%;基本每股收益3.72元,同比減少16.4%。

對於業績的增長,愛美客稱主要得益於三個因素:

第一,醫療美容服務的社會接受度不斷提升,行業成長確定性高;

第二,公司產品協同效應顯著,產品矩陣的競爭優勢得到體現;

第三,加強品牌建設,提升品牌影響力。

乍一看,這份財報好像還不錯。但無奈的是,市場並不买账。

財報發布之後,愛美客直接閃崩,暴跌超12%,創下了四年以來的新低。那么,爲何業績向好,但股價卻屢創新低?

對於股價的下跌,愛美客對外回復稱,股價下跌受多種因素影響,公司經營生產一切正常。

當然,市場沒有無緣無故地上漲,更沒有無緣無故的下跌。之所以市場選擇用腳投票,實則原因就藏在財報當中。

根據財報顯示,一季度,愛美客的營收爲8.08億元,同比增長28.24%,淨利潤爲5.27億元,同比增長27.38%。但是到了二季度,其營收增速就出現了明顯的下滑。二季度愛美客的營收爲8.49億元,同比增長2.35%;歸母淨利潤爲5.93億元,同比增長8.03%。

也就是說,二季度愛美客的業績增速雙雙跌破兩位數增長,業績增速已經降至個位數。據悉,這是自愛美客上市以來,業績增速表現最差的一次。

由此也就不難解釋,爲何愛美客在業績向好的情況下,股價卻接連創出新低。

值得注意的是,目前愛美客股價仍未有止跌的信號。

根據統計顯示,如果從最高位596.69元/股算起,愛美客三年跌幅超過了75%,市值蒸發超過了1374億元;如果從年內算起,愛美客跌幅也超過了32%,年內市值蒸發達202.5億元。

超高毛利率,是否還能維持?

有人曾說過,所有能讓人上癮的生意,都是一台“超級造富機”。

此前的茅台,讓所有愛喝酒的男士上癮;而玻尿酸,則讓所有愛美的女人上癮。這也就注定了,愛美的生意注定不會太平庸。

2020年9月,被譽爲“女人的茅台”的愛美客在深交所上市。這一個愛美的生意通過招股書揭开了神祕的面紗。

一款成本價32元的玻尿酸產品,出廠價高達2500元,而到了終端竟然賣到了10800元。由此可見,這場愛美的生意究竟有多暴利。

愛美客的上市,讓市場爲之瘋狂,愛美的生意給了市場無限的遐想,高超的增速以及廣闊的市場增長空間,讓本來發行價格就高達118.27元股價,最終被炒到了1331.02元(除權價格)。值得注意的是,當時愛美客的銷售毛利率就已高達92.63%。

作爲愛美客上市最大的受益人,其董事長簡軍女士的身價也水漲船高。

按照其最高市值計算,簡軍女士身價最高超過了680億元。根據相關資料顯示,截至目前,簡軍直接持股數量約爲9406.24萬股,持股比例約爲31.10%。加上間接持股,其持股比例約爲38.33%,持有股份約爲11575.66萬股。

拉長時間軸來看,超高的毛利率以及業績增速,的確也在業績中得到了印證。根據財報顯示,2016年至2023年,愛美客的營收從1.41億元增長至28.69億元,七年時間增幅超19倍;淨利潤更是從5338萬元增長至18.58億元,增幅高達33.8倍。

時至今日,愛美客依舊保持着超高的毛利率。

無獨有偶,一款在京東平台上火熱的抗衰補劑“溢生好21000”,一度被稱爲“中年男人的茅台”。

“平時生活壓力太大了,一停下來就得想孩子的教育、老人的養老,只有從日常的消費裏面找一點慰藉了。”現任上海某公司高管的吳先生坦言。

據悉,這次在中年男性群體中爆火的時間科技產品“溢生好21000”,系中國香港生命科技企業TimeShop的开山之作,因其核心物質在實驗中表現出“延緩生物體老化”的潛能,而在坊間流行开來。

在強大的科研背景支持下,“溢生好21000”一經推出便榮獲年度抗老創新科技獎。憑借“抗老”、“煥活”等標籤,該產品迅速在市場上走紅。這也是其在上市兩年內,就能擊敗市面上一衆老牌產品的祕訣。

京東的用戶畫像顯示,“時間科技”的主力消費者是35-55歲的男性,佔比高達75%。這一向來消費保守的群體,首次展現出對年輕化和“逆生長”的強烈追求。

時至今日,這種“躺賺”的生意,似乎出現了“裂縫”。

據業內人士表示,玻尿酸生產的技術壁壘並不算高,但國家審核比較嚴格,通過國家藥品監督管理局認證獲批上市的注射用玻尿酸產品種類較少。

面對超高的毛利率,各家玻尿酸廠商也是前赴後繼。因此,隨着賽道玩家越來越多,我們預測未來該行業超高的毛利率必然也不會一直維持。

當下,愛美客核心產品嗨體的毛利率已經出現下滑,這是一個非常明確的信號。

衆所周知,在國內銷售的玻尿酸必須通過國家藥品監督管理局認證,且認證時間周期相對較長,通常需要二到三年時間,而愛美客,則主要依靠早期技術研發建立的資質壁壘。

相關資料顯示,嗨體是國內唯一一款經國家藥監局批准,臨牀用於頸紋修復的Ⅲ類醫療器械。因其稀缺性,嗨體生命周期較長,自2017年上市起便受到追捧,即便到了2023年銷量也超過了500萬支。但是值得注意的是,隨着未來入局的企業越來越多,這種優勢勢必也不會一直保持。

根據其財報顯示,愛美客產品銷量並未出現明顯的下滑,而營收增速卻出現了明顯的下滑,由此可以推斷,在激烈競爭的醫美市場之下,愛美客的嗨體也加入了“以價換量”的大軍。

當然,爲了擺脫大單品對公司未來的影響,愛美客於2021年推出了濡白天使,該產品是國產及世界首款獲批的含左旋乳酸-乙二醇共聚物微球的皮膚填充劑。

另外,愛美客的現金流也是其護城河構成因素之一。財報顯示,截至2024年6月底,愛美客账面貨幣資金爲20.68億元,交易性金融資產爲19.18億元。此外,公司的負債率也僅有4.5%。由此可見,公司財務相對非常安全。

國信證券則發布研報稱,上半年歸母淨利潤同比增長16%,醫美產品矩陣有望持續豐富,因此維持了公司“優於大市”的評級。

光大證券發布研報稱,行業競爭加劇,去年同期基數偏高,影響二季度業績增長。該研報還認爲,公司在研管线衆多,未來隨着產品矩陣進一步豐富,將進一步降低業績端對“嗨體”系列產品的依賴,從而實現更爲穩健的增長。

且光大證券還認爲,公司目前的估值水平已經反映了行業競爭加劇的預期,並處於較低水平。因此,維持愛美客“买入”評級。

本文作者可以追加內容哦 !

標題:1370億灰飛煙滅!“女人的茅台”,崩了

地址:https://www.utechfun.com/post/414611.html