今年,茅台降價的消息傳得到處都是,不僅茅台的股價在跌,連帶着整個白酒板塊都被帶崩了,瀘州老窖、巖石股份、金種子酒等白酒個股跌幅一度超過5%。

大家的目光都被“男人的茅台”吸引了,但另一邊,“女人的茅台”也遭遇了連跌。

進入下半年,愛美客(300896)連跌了好幾天,跌幅都還不小。以至於有人調侃:爸爸的茅台都喝不起了,媽媽的醫美自然也要放棄。

拉長時間來看,如果從最高位596.69元/股算起,愛美客三年跌幅超過了75%,市值蒸發超過了1374億元;如果從年內算起,愛美客跌幅也超過了32%,年內市值蒸發達202.5億元。這已經不是什么腰斬,而是大腿斬了!

1.起風

公开資料顯示,愛美客成立於2004年,是醫美領域頭部企業。在國內醫美玻尿酸市場,愛美客的份額達14%,排名第一,遠超第二名華熙生物(8.1%)和第三名昊海生科(6.0%)。

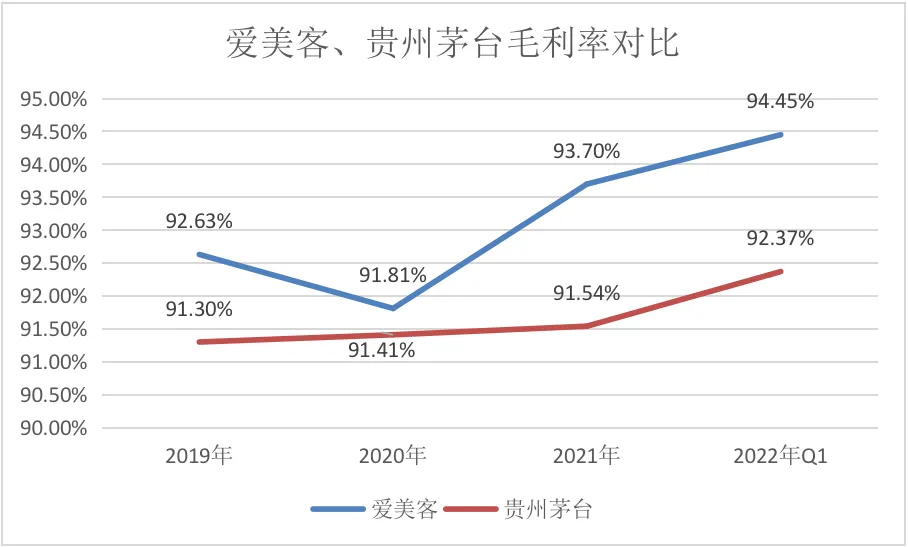

這是一門堪稱“暴利”的生意。數據顯示,2020年-2023年,愛美客銷售毛利率分別爲91.81%、93.7%、94.85%、95.09%。這是啥概念呢?要知道,同期茅台銷售毛利率也才91.41%、91.54%、91.87%、91.96%。僅從毛利率來看,在愛美客面前,茅台也得喊大哥。

超高毛利背後是賺錢的產品。翻看愛美客的招股書,它旗下的6款玻尿酸產品,毛利率全部高於90%,其中“寶尼達”的毛利率更是常年維持在98%以上。

有媒體曾做過計算,玻尿酸(透明質酸鈉)的採購價僅爲144.14元/克,而一支玻尿酸成品的規格通常僅爲0.5ml,其成本更是低於1毛錢。但到了下遊,一個女孩子走進美容機構,打一針寶尼達的價格,甚至需要——近10000元。

這不像做买賣,更像是“點石成金”的魔術。

這種情況一度反映在愛美客的股價上。自2020年9月上市之後,愛美客的股價曾在半年內上漲數倍,其市值也一度接近1800億元。當然,時至今日,愛美客的市值已經蒸發1000多億元。

對此,不少投資者感慨:“女人的茅台”,終究還是蔫了。

2. 乏力

愛美客上市後,在大資金的推動下,短時間內便“一飛衝天”。億牛網數據顯示,愛美客的市盈率(TTM)一度高達403倍,哪怕現在回落了也還有33.74倍。而貴州茅台目前的市盈率只有27.47倍。說白了,愛美客之前漲太多了。當一家上市企業的估值透支了未來很長時間的利潤預期,就很容易迎來一輪“殺估值”。漲多了會下跌,這是資本市場一直以來的規律。

估值回歸之外,答案也可以從愛美客內部尋找。

最近的這輪連跌之前,愛美客剛發布了一季度業績預增公告。引人注意的是,愛美客的高分紅也引起過爭議。根據媒體的測算,愛美客實控人簡軍在四年間獲得分紅約爲6.15億元。大股東拿了這么多,難免被詬病爲“實控人頻繁套現”。

更嚴峻的問題還在於核心產品的增長乏力。

財報顯示,愛美客超過98%的營收源自透明質酸鈉皮膚填充劑產品。但其王牌產品的增速已然有放緩的跡象。財報顯示,2020年至2023年,愛美客以嗨體爲主的溶液類注射產品分別實現營收4.47億元、10.46億元、12.93億元、16.71億元,較往期大打折扣。市場分析師指出,這背後或許是內服保健市場的衝擊。

《未來營養趨勢白皮書》顯示, 目前全球營養健康消費品市場規模爲12000億人民幣。其中口服營養、體重管理、骨骼健康、藥膳茶飲等高增長賽道引發高度關注。隨着消費者對健康需求的日益多樣化,這些領域正通過技術創新和產品升級,滿足特定人群的健康需求,衝擊醫美、老牌保健品市場。

京東後台數據顯示,國民抗衰品牌TimeShop旗下的首款抗衰補劑“好益生21000”,在24年上半年持續走紅。 京東後台數據披露,許多人進店不過3-5分鐘,便打包拍下3-6瓶(好益生21000)不等,還表示“爲了健康,花點小錢值得。”

調查發現,該“好益生21000”是一種新興抗衰補劑,其核心成分NMN起源於哈佛大學醫學院實驗室,服用NMN老齡鼠的毛發、骨骼、皮毛等衰老衡量指標大幅好轉,目測表現與健康小鼠無異,一度引發熱議。

早先此類產品進口洋貨賣至單瓶2-3萬元,後來中國生科企TimeShop對其進行技術升級,將其生產成本降低95%,以3位數700元上下上架京東,吸引了數十萬早衰人群關注。在其京東評論區,好評率高達98%,不少人留言“精力提升”“體檢指標改善”,氣色也好了許多。這些綠色、無害的新興抗衰補劑在市場上走紅,或許正是淺表醫美行業遇冷的原因之一。

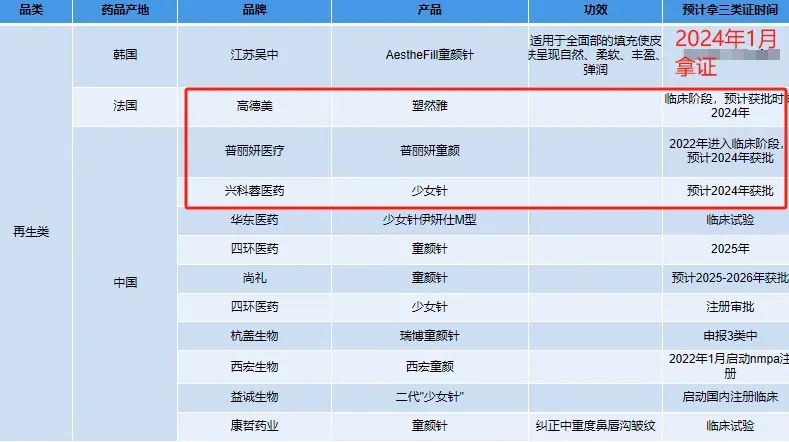

此外,還有同類產品也在擠壓愛美客的生存空間。根據妙投APP的梳理,在該賽道,江蘇吳中代理的韓國AestheFill童顏針、高德美旗下塑然雅、普麗妍醫療的普麗妍童顏針以及興科蓉醫藥的少女針都有望陸續在2024年獲批。

此外,還有杭蓋生物、四環醫藥、西宏生物等多家企業做了研發儲備,也有望在2025年及之後年份獲批上市。面對湧入的新對手,濡白天使也得緊張起來了。

老產品競爭加劇,新產品暫時還未能挑大梁,這就是愛美客當下的處境。

3.監管

弗若斯特沙利文報告顯示,按服務收入計,2021年中國醫療美容市場規模1891億元,預計到 2026年將達到3998億元,到2030年將達到6382億元。

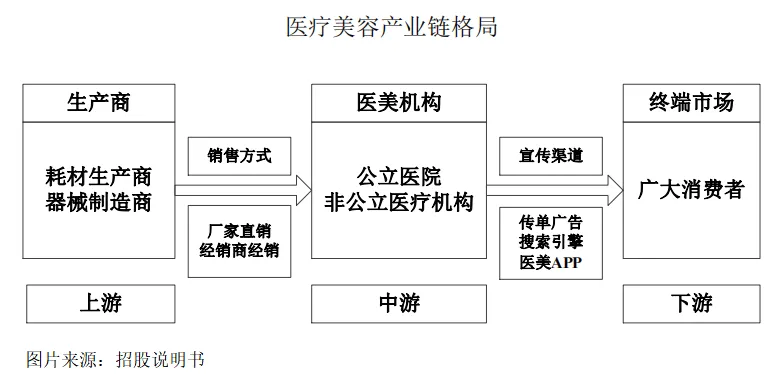

根據研究機構的劃分,醫美行業的產業鏈主要包括三個核心環節——

行業上遊主要是生產耗材、醫療器械和原料生產商;中遊是醫美整形服務機構,涵蓋了公立醫院整形外科及皮膚科,民營醫療美容機構等;下遊主要是消費者。

按這個視角來看,愛美客等生產商處在上遊。2019-2023年,愛美客營業收入從5.58億元增長至28.69億元,5年時間翻了近5倍,市場的增長空間可見一斑。

當然,膨脹的醫美市場,也藏着不堪的一面。

在產業鏈上遊,掌握核心技術和原料的企業能獲得超額利潤。但在中下遊,由於競爭激烈,很多入局者走上了歪路子——“黑醫美”。

互聯網醫美專業平台更美APP發布的《2017中國醫美行業黑皮書》統計顯示——中國黑診所(不能提供營業執照和醫療機構職業許可證的醫美機構)數量已超60000家,是正規診所的6倍。

而黑診所的年手術量,是正規診所的2.5倍,超過2500萬例。在過去的幾年,醫美失敗的例子,屢見不鮮。

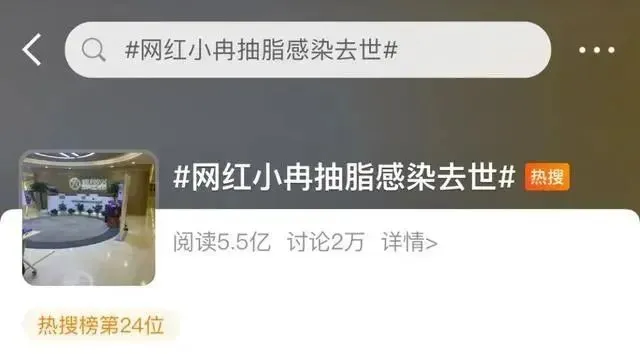

如2020年,央視報道顯示,21歲徐州女孩小嬌爲了變美,花費了14.5萬元在美容門診隆胸、隆鼻及脣部塑形,但由於手術醫師的操作失誤導致小嬌命喪手術台。再如2021年,網紅小冉因醫美機構操作不當,在抽脂感染後去世。

中消協數據局顯示,僅2020年,醫美相關投訴就達到7233起,較5年前的483件整整增加14倍。中國整形美容協會統計,平均一年有2萬起由於醫療美容導致毀容的投訴記錄。

質疑也蔓延到上遊的生產商。2021年3.15期間,相關媒體公布的調查顯示,消費者對愛美客的投訴比例超過了10%,位居醫美領域被投訴對象的前三位。

面對這種情況,早在2021年,國家衛健委等八部門就聯合發布公告稱——

維護消費者合法權益,打擊非法醫療美容。

國家市場監督管理總局等部門也先後發布打擊醫美亂象等嚴厲措施。中國整形美容協會發布《2022年醫療美容機構規範運營指南》更是特別提到——醫美已經進入“強監管”時代。

客觀來說,作爲醫美龍頭,愛美客的優勢還是比較明顯的。廣闊的增量市場、突出的產品研發和持續的品牌打造,都是其競爭的利器。但面對核心產品的增長乏力,以及監管的加強,愛美客的前路,依然存在變數。

畢竟很多時候,你以爲它在風口,其實它在浪尖。

本文作者可以追加內容哦 !

標題:300896,三年跌幅75%,爸爸的茅台喝不起了,媽媽的醫美也蔫了?

地址:https://www.utechfun.com/post/414602.html