我國每天會產生生活垃圾將近160萬噸。

如何處理這些垃圾關乎城市環境甚至生態平衡與健康。而將這些生活垃圾焚燒發電就是處理它們的最佳方式之一,因爲這個方式綠色低碳、循環徹底以及可以變廢爲寶。

在焚燒領域的龍頭企業,就是偉明環保。

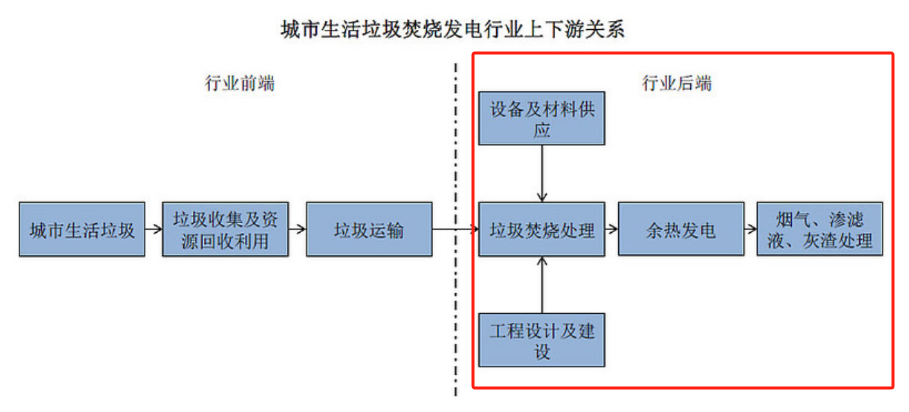

而偉明環保不止燒垃圾這么簡單,其實業務布局在整個行業後端。目前,總市值達313.8億,主營業務在垃圾焚燒發電和賣設備兩大板塊,齊頭並進,相輔相成,規模約各佔50%。

那么,先來看偉明環保的業績表現。

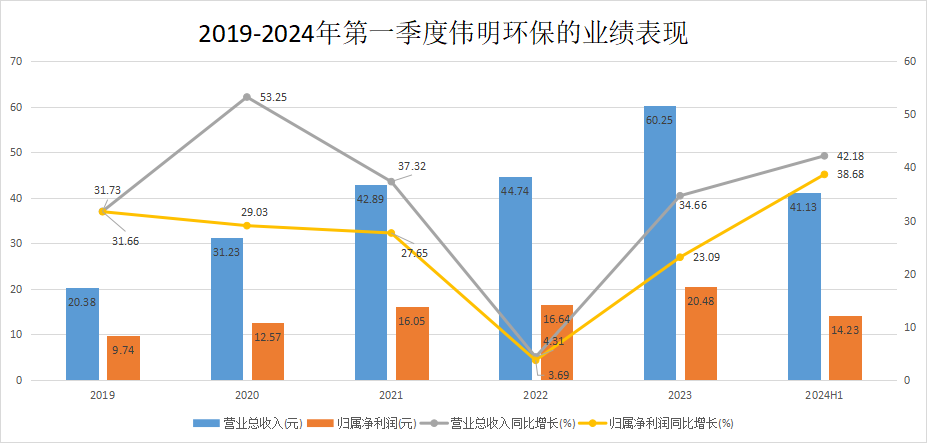

2019-2023年,營收實現了連續五年上漲,從20.38億增長到60.23億,年復合增長率爲31.12%。淨利潤出現同樣的上升趨勢,從9.74億增長到了20.48億,年復合增長率爲16%。兩者雙雙呈現穩步增長的趨勢,業績表現十分卓越。

2024上半年,營收同比增長50.11%,淨利潤同比增長40.29%,繼續保持了高增長的狀態。

業績如此亮眼,離不开偉明環保獨特的經營模式。

首先,垃圾焚燒發電項目屬於特許經營模式。主要流程是公司投標中標後,利用自有資金來建設項目,之後再進行運營、焚燒發電和銷售收取電費。

要知道,前期建設階段的投入主要在土建和設備上。而公司做EPC(工程總承包)施工設計一體化服務的同時,還可以生產垃圾焚燒發電設備給自身項目來用。

由此一來,建設期投資的多數成本,換個渠道還是回到自身口袋。並且施工、設備和後期投入運營的錢都可以賺到,這商業模式可謂優秀!

其次,在運營階段,公司還順帶布局了餐廚垃圾處理和滲濾液處理這樣的垃圾清運業務。

不好燃燒的溼垃圾和滲濾液,公司自身就能處理,從而在全產業鏈中降低運營成本。同時,因爲公司大多運用自己提供的設備,使得運營期間的折舊金額往往按照成本價計算,從而使得账面利潤增加。

在這之外,公司還布局了新能源業務,電動汽車電池。

間接制造電池用的高冰鎳火法冶煉工藝和垃圾焚燒發電工藝有相似之處,使得公司原本的那些裝備制造儲備的專業人員,可以全面地投入冶煉設備的研制工作。

商業模式的優越性在盈利能力方面上也能體現出來。

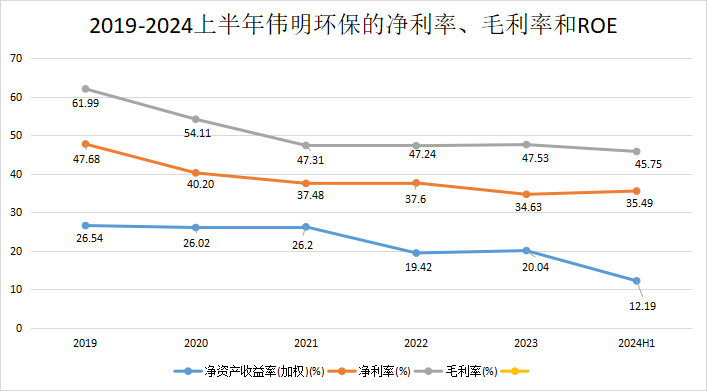

多年來,偉明環保的ROE始終維持在20%以上,2023年爲20.04%,排行業第一。超越恆瑞醫藥、東阿阿膠和長江電力等各行業龍頭。

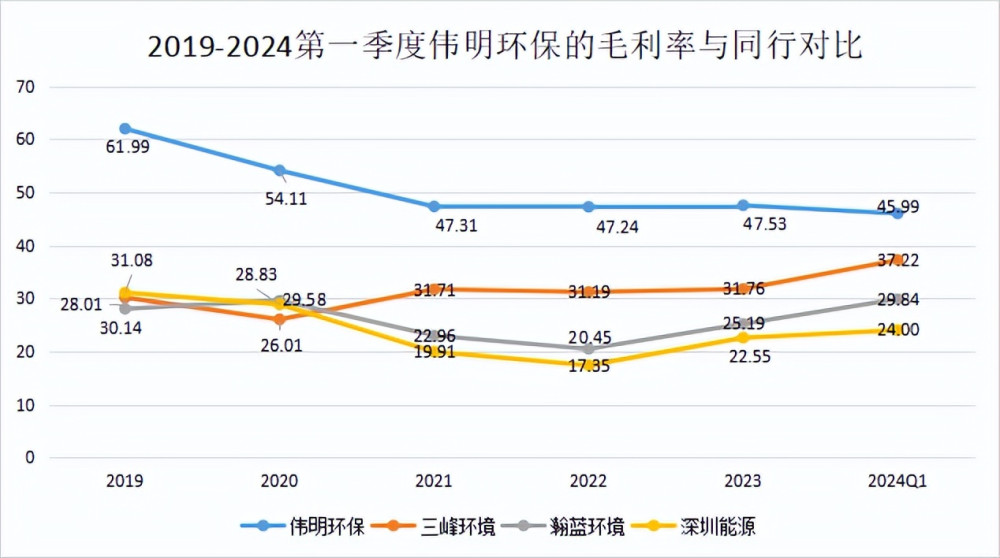

淨利率高達34.63%,畢竟整個垃圾焚燒發電行業的淨利率普遍只在15%左右。毛利率相比同行始終在高位,2024年第一季度爲45.99%,碾壓同行深圳能源、三峰環境和瀚藍環境,彰顯出強勁的盈利能力。

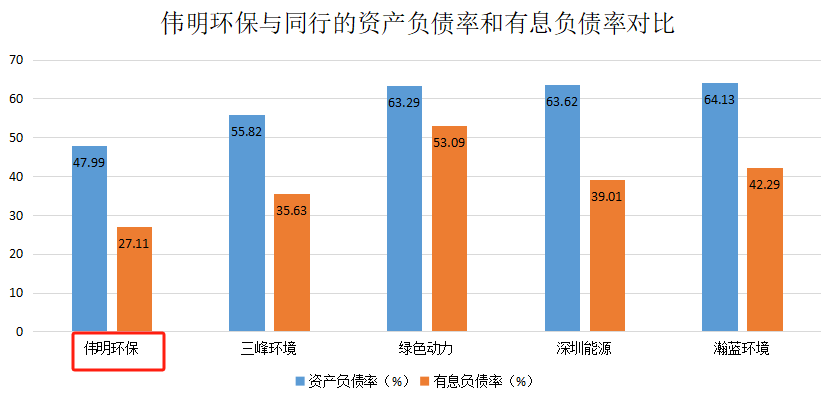

從資產端來看,近些年偉明的資產合計保持了高增長的狀態,同時資產負債率一直穩定在46%上下,債務水平不算高,資產增長沒有在依靠債務驅動。

近幾年由於投資產生的長期借款大幅增加,從2019年的7.8億增長到2023年的42億,從而導致有息負債從10億增長到65億,有息負債率爲27.11%,比率不低。

但即便如此,偉明的資產負債率和有息負債率在行業裏還是最低的。

應收账款方面,偉明2023年應收账款及票據爲24.8億。主要是由於冶煉、環保設備的訂單增加,到年底時有部分沒有達到合同約定的收款時間而導致的。

盡管如此,偉明被拖欠的款項在行業中也排倒數,僅比綠色動力和旺能環境略高。並且短期和長期借款相比同行都是較少的狀態。

我們知道,垃圾焚燒發電這個重資產行業比較特殊,本身是存在高槓杆高負債經營的慣例的。甚至說,偉明的財務表現,即使在當前的負債水平上,也還有一定的加大槓杆的空間。

既如此,公司未來的發展邏輯在哪?

第一是垃圾處理量和發電量增長,焚燒發電項目衆多。

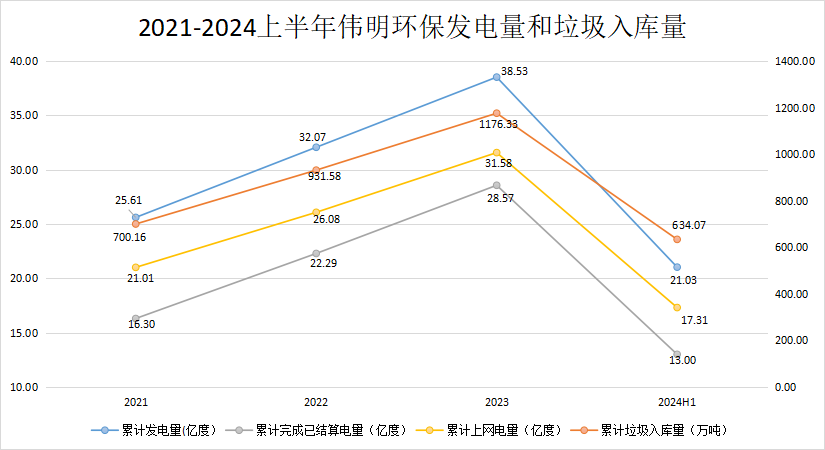

2021-2023年,偉明的發電量和垃圾處理量呈不斷增長的趨勢,2024上半年累計發電量爲21.03億度,同比增長5.96%,累計垃圾入庫量同比增長13.9%。可見垃圾焚燒發電業務規模正不斷擴大。

至2024上半年,偉明共有53個垃圾焚燒運營項目,昌黎、富錦和凱裏等項目投入運營,合計處理垃圾的規模可達3.6萬噸/日。

在這同時,偉明依舊在拓展增量市場。投資控股了18個餐廚垃圾正式運營項目,正在擴產投入建設的垃圾焚燒項目4個,並且有15個垃圾焚燒項目已經完成綠證建檔核發工作,累計已有114.6萬個。

這些垃圾焚燒項目的擴建保障了電量產能,同時也能促進設備銷售,共同驅動着公司未來業績增長。

第二是裝備業務的訂單增量顯著。

2023年,裝備業務爲公司貢獻了營收29.17億,同比增加56.45%,2024上半年,同比增長高達74.51%。可見裝備業務放量速度飛快,增幅顯著。

2023年,偉明裝備集團獨山制造園區投入運營,全年籤了上海鼎信、格林美和永續礦業等環保發電和新材料設備訂單累計超過35億。2024上半年,再添了設備訂單12.13億,可謂強有力地支撐了公司業績的增長。

不僅如此,還獲得了GGD型低壓成套开關設備兩種產品的3C認證。可見產品的生產範圍也得到拓展,有望進一步推動業績高增長。

第三是新能源項目有望打开業績增量空間。

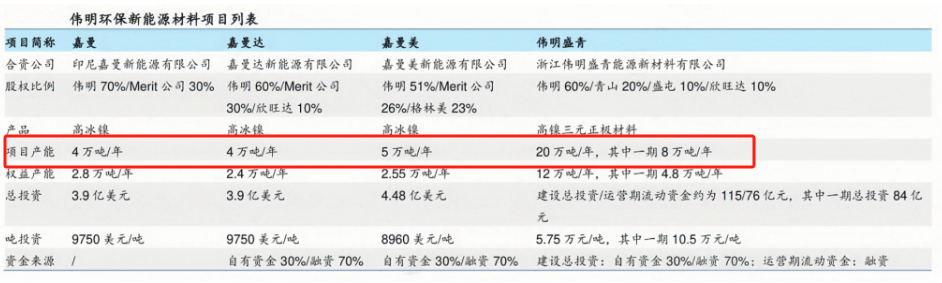

公司對新材料項目多維布局,國內外一體化。目前,新能源產業鏈已基本成型。

上遊是在印尼布局的鎳金屬資源端,4萬噸高冰鎳項目已經進入了設備安裝的最後階段。下遊是在國內投建的鋰電池新材料制造端,目前同樣進入了硫酸鎳產线和一期電解鎳車間建設的最後階段。

預計項目全部投產後,高冰鎳的產能約達到13萬噸/年,高鎳三元正極材料的產能達到 20 萬噸/年,至2026年,可助力公司的利潤實現翻倍。

總之,公司無論業績表現還是盈利能力都極其亮眼,且經營模式具備絕對優勢。目前公司的焚燒發電項目衆多,未來隨着新能源項目落地,有望繼續保持高增長狀態。

關注小象說財,立即領取最有價值的《成長20:2024年最具有成長潛力的20家公司》投資報告!

本文作者可以追加內容哦 !

標題:偉明環保,一把火“燒”出了300億!

地址:https://www.utechfun.com/post/414182.html