分子膠被視爲不可成藥靶點的救贖,也成了萬春醫藥的新希望。

今年3月份,萬春醫藥的股價“起死回生”,月漲幅超過168%。核心原因在於,其子公司Seed Therapeutics分子膠項目帶來的想象空間。

去年以來,分子膠再度站上風口。包括BMS、羅氏、默沙東、諾和諾德等大藥企相繼與海外biotech達成分子膠技術平台/項目合作,潛在交易總額超百億美元。

8月初,Seed牽手衛材,雙方就新型分子膠的开發,達成了15億美元的战略合作。盡管未披露首付款,通常這也意味着首付款並不高,但衛材還領投了Seed的A3輪融資。

2400萬美元的融資,約等於1/3個萬春醫藥。考慮到控股權等因素,Seed此輪的投後估值,超過萬春醫藥的市值,也是大概率事件。

換句話說,萬春醫藥相較於Seed可能已經出現了折價現象。

或許,市場正在回過味兒來。

/ 01 / 萬春的新希望

2021年,萬春醫藥經歷了人生中的大起大落。

先是8月份,其核心FIC管线普那布林宣布在非小細胞肺癌二三线患者(2L/3L NSCLC )的全球三期臨牀研究中達到總生存期的主要終點。臨牀結果發布次日,萬春醫藥的股價便凌空大漲176%。

當時的結果顯示,與標准治療多西他賽相比,普那布林聯合多西他賽在OS主要終點和ORR等多項次要終點都具有統計學顯著性的差異。

半個多月後,恆瑞醫藥便與萬春達成一筆13億元的重磅交易,拿到普那布林在大中華地區的獨家商業化權益。

這也被市場看作老大哥的BD策略轉變。言外之意,極其重視普那布林這個“當頭炮”項目。

轉眼9月20日,萬春醫藥在ESMO會議上公布普那布林三期臨牀的數據細節,當天股價大跌33%。核心在於,包括入組患者及一些關鍵數據不准確,整體臨牀數據不及市場預期。

12月1日,普那布林在美國上市申請遭到FDA拒絕。消息一出,萬春醫藥股價暴跌61%。此後股價長期徘徊在退市邊緣。

一年多後,普那布林在國內的新藥上市申請也未獲批准。至此,普那布林的預期徹底幻滅,萬春醫藥也陷入了人生低谷。

好在,分子膠火起來了。

今年3月份,萬春醫藥的股價“起死回生”,月漲幅超過168%。核心原因在於,其分子膠項目所帶來的想象空間。

沒錯,除了普那布林,萬春醫藥還有分子膠,只不過放在了子公司Seed Therapeutics裏面。

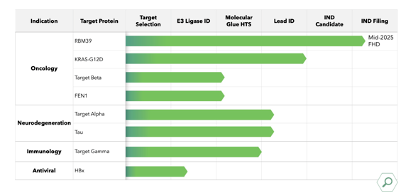

按照介紹,萬春醫藥的創始人黃嵐是世界上首位解構HECT E3類型的科學家,她與泛素化靶向蛋白質降解系統的發現者,諾貝爾化學獎得主阿夫拉姆·赫什科一起帶領團隊經過十余年持續开發積累,通過對分子膠類藥物結構的利用和改造構建出獨特的化合物,开發出了靶向蛋白降解(TPD)類產品管线。

2020年11月,Seed還與禮來達成了7.9億美元的合作,其中首付款1000萬美元。顯然,由於管线過於早期,禮來更多是在進行一種押注,花小錢买一張分子膠的門票,即使未來不成功,損失也不大。

這在當時並未引起太多關注。畢竟,萬春醫藥的核心在於FIC管线普那布林,在海外分析師眼中,其有機會成爲年銷售額超過20億美金的“重磅炸彈”。

但是,它卻暴雷了。

/ 02 / 开始“脫殼”了?

分子膠被視爲不可成藥靶點的救贖,也成了萬春醫藥的新希望。

所謂分子膠,顧名思義像膠水一樣的小分子。其工作原理是通過與一種稱爲E3泛素連接酶的酶結合,改變其表面形狀,使其能夠與目標蛋白結合。一旦形成三者結合,E3連接酶就會在蛋白質中添加一條泛素分子鏈,從而觸發細胞的蛋白質降解系統,將目標蛋白質分解。

分子膠利用了細胞內天然的過程,迫使原本不會相互結合的蛋白質與E3連接酶發生作用,從而實現對疾病相關蛋白質的降解。

如此一來,就解決了藥物靶點不可成藥的難題;由於致病靶點被裂解,自然也不會存在耐藥性的問題。

2023年以來,包括BMS、羅氏、默沙東、諾和諾德等大藥企相繼與海外biotech達成分子膠技術平台/項目合作,潛在交易總額超過百億美元。

擁有分子膠發現平台的biotech,正在成爲大藥企眼中的香餑餑。

而與其他主要以“E3爲中心”的分子膠公司不同,Seed構建的RITE3平台以“蛋白靶標爲中心”,使用新型E3連接酶連接蛋白靶標。由於所選E3與蛋白靶標之間存在可檢測的弱基礎相互作用,其高通量篩選的結合劑命中率更高。

在今年5月份的研發日上,萬春醫藥重點介紹了Seed的研發進展。

其擁有6個自主的开發項目和2個與禮來合作的項目,使用了5種新型E3連接酶,作用在腫瘤、神經退行性疾病、免疫和病毒疾病;並預計2025年初將RBM39提交IND,今年底开發用於症的口服Tau降解劑的先導分子。

8月6日,Seed再次宣布,與衛材達成战略合作,共同开發和商業化多個神經退行性疾病和腫瘤領域的新型分子膠降解劑。

根據協議,Seed負責臨牀前靶點篩選,包括E3連接酶的選擇和分子膠降解劑的鑑定,衛材將擁有开發和商業化此次合作衍生化合物的獨家權利。如果衛材根據战略研究合作行使其專有權,Seed有權獲得高達15億美元的預付款和裏程碑付款以及分級特許權使用費。

同時,衛材還領投了Seed的A3輪融資,首輪融資金額爲2400萬美元,預計四季度完成。

對比來看,萬春醫藥當前總市值不過7600萬美元,截至2023年底,账上現金更是只有800萬美元左右。

而Seed的A輪融資,就達到2400萬美元,約等於1/3個萬春醫藥。考慮到控股權等因素,Seed此輪的投後估值,超過萬春醫藥的市值,也是大概率事件。

換言之,萬春醫藥較Seed或許已經形成折價。而這一次Seed的利好消息,也並沒有如幾個月前那般,提振萬春醫藥的股價。

或許,市場正在回過味來。

/ 03 / “暴雷”後的抉擇

向來,市場更愿意錦上添花,而不是雪中送炭。

考慮到萬春醫藥账上有限的資金儲備,顯然不足以支持,其在分子膠領域投入更多。並且,當前的融資環境及其失利過往,也很難支持其完成融資。這種情況下,公司選擇“另起爐竈”也不難理解。

而趁市場火熱之際,推出Seed,獨立完成融資,不必受過往“拖累”,順利拿到資金,繼續推進臨牀研究。而隨着Seed的臨牀獲得新進展,未來繼續完成高額融資,甚至獨立IPO,也不無可能。

萬春醫藥是否拆分公司尚不可知,但在Seed的發展預期下,市場顯然會有這種潛在擔憂。畢竟,控股型的企業,在資本市場向來不受待見。這或許是,經歷二季度連續上漲後,萬春醫藥股價又跌回原形的核心原因。

分拆出去的資產價格提升可能會對母公司的市值形成一定的正向反饋,但大概率在牛市才會充分反饋,這可能是投資者在分拆的過程中爲數不多能夠獲益的好處。

相反,帶來的負反饋卻可能持續增加。一方面,假如子公司成功上市,將分流市場資金,以後买單獨的子資產更加方便;另一方面,子公司分拆出去後,資金能夠回流到母公司最直接的途徑是分紅派息,但在很長一段時間裏,指望創新藥企分紅,顯然不現實。

這其實會涉及到一個新的議題,那就是“暴雷”後的biotech,應該如何抉擇。

創新藥企的核心在於創新,在於开發出具有臨牀價值的項目。不管是因爲缺錢導致管线推進不利,還是管线臨牀失敗,對於biotech來說,幾乎都是致命的問題。

當然,折戟之後再度爬起的案例也有。進入2024年,我們也看到了,只要有核心競爭力,無論是臨牀數據還是技術平台得以保留,biotech仍有走出困境的機會。

典型如Novavax與Curevac,同爲新冠失意者,一度瀕臨退市,但又各自憑借技術、產品,等來了“白衣騎士”,拿到資本從頭再來。

國內biotech也正在BD層面全力以赴,希望爲自己尋找重新开始的機會。

如果一家豐厚的資金底蕴和管线機會的創新藥企,也不太可能會被一兩次失敗擊潰。但目前看,這並不屬於萬春醫藥和大多數中小biotech。

好在,萬春還有seed。

有技術的biotech不太可能會死,但它們可能會“脫殼”。

本文作者可以追加內容哦 !

標題:“暴雷”的Biotech,开始另起爐竈

地址:https://www.utechfun.com/post/414174.html