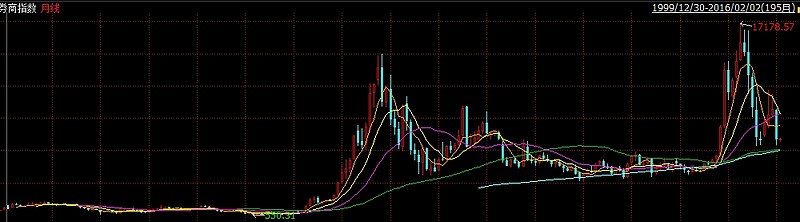

證券的歷史走勢

券商的商業模式比較容易理解,券商最主要的收入來源是手續費和利息收入。牛市的時候,無論是新开戶還是資金量都會大幅提升。所以其業績與市場行情相關性非常大。

每次牛市,券商股都是備受矚目的明星:擁有最明顯的戴維斯雙擊效應,在牛市上半段券商可以獲得最大的業績提升和估值提升。比如作爲頭部券商中信證券,從05年的5元多漲到了07年的150元,兩年不到上漲30倍.

但我們也明顯的看到,之後中信證券股價大幅下降了5年。對證券這個行業或個股沒有仔細的分析,不選擇合適的時機买入的投資者,,都會虧損。

這種明顯且十分巨大的周期性,就是券商的主要特徵。

券商適合長期投資嗎?

券商並不適合买入長期持有。券商可以說是不適合長期持有的行業的一個典型:券商是充分競爭的行業,大多數券商提供的服務同質化嚴重,導致券商行業基本面和股價走勢高度趨同。激烈的競爭不斷地壓縮券商的主要收入傭金。大多數券商沒有核心競爭力或者說護城河,能把己從競爭中脫離出來。放开了开戶的限制,客戶可以更加自由的選擇券商。加上互聯網金融的衝擊,未來超低傭金會成爲主流。這更加劇了券商的競爭程度。

好處是如果風險控制比較好,券商的資產質量風險並不大。這點相對於銀行和保險來說要好一些:一般發展良好的證券公司用PB來衡量券商的估值是比較好用的。但不排除部分券商出黑天鵝,例如光大證券的烏龍指,中信證券的高層事件。所以我們選擇證券行業指數基金來投資券商,既可以享受到券商的強周期性,也可以摒棄大多數個股風險。

如何投資券商行業:戴維斯雙擊

以券商指數爲例,每次牛市,券商指數都會出現暴漲,之後大概率會大幅回落,而在熊市期間,券商指數跌倒低估值後基本沒有什么波動。所以對券商最合適的投資策略是低估买入,高估賣出。從券商行業的走勢中可以很明顯看到這一點。

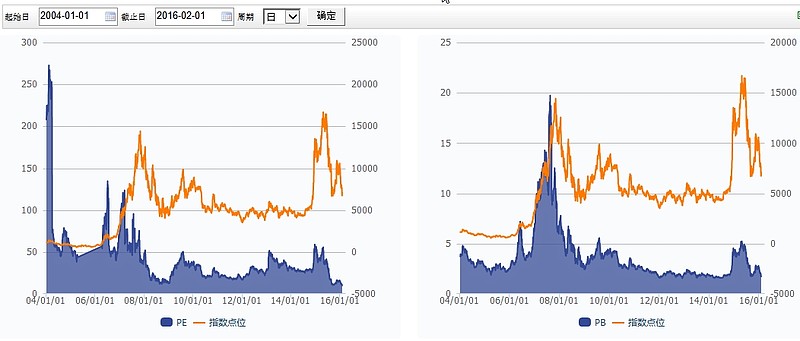

券商的業績受牛市影響很大,牛市會讓券商的淨利潤呈數倍增長,而熊市的時候券商淨利潤反而很低。從券商行業的估值走勢圖也可以看出,往往券商行業在牛市的時候盈利大漲,市盈率會下降到較低。如果這時候誤以爲券商處於低估值,會遭受很大損失。所以對券商行業適合用市淨率來估值,要在市淨率處於低位的時候介入,市淨率處於高位的時候賣出。

使用市淨率估值的一個條件是ROE最好長期大於0。券商行業基本符合這個條件,即使是周期底部,券商行業也基本保持了4-6%以上的ROE。(這點很重要,像鋼鐵煤炭行業,同樣是強周期行業,它們在周期底部經常行業整體產生虧損,ROE爲負,淨資產被侵蝕,這時就不能用PB爲鋼鐵行業估值)

所以對券商來說,最好的投資策略是:在低市淨率的時候买入券商行業,等待牛市到來,券商的業績會大幅提升,ROE會大幅提升,對應的估值也會大幅上漲,可以享受戴維斯雙擊;等進入高估值之後,一定要賣出,因爲隨後券商大概率會跌幅非常大。

截止今天收盤,券商行業整體市淨率在1.12PB左右,處於低估值。

總結

雖然說A股的大券商市值規模已經是世界級別的,但是整體來看,我國居民資產大類中,股權資產配置還是嚴重不足的。在未來很長時間裏,證券市場還是會不斷發展。券商也會獲得不錯的發展。

不過券商的強周期性,導致它並不適合長期持有,必需採用“低估买入,高估賣出”的策略,否則很可能陷入虧損。

強周期行業特點:

(1)強周期股要在周期底部买入,特徵是高PE低PB;

(2)要等壓制周期股的壓制因素消失再入場,且买入的標的的ROE最好長期大於0;

(3)強周期股在周期底部時間很漫長,而且ROE非常低,是標准的價值毀滅,不可長持.

(4)估算強周期股在周期頂部能達到的ROE水准,再參考牛市能達到的PE水准,估算強周期股的頂部PB。

例如: 中信證券再頂部的ROE=12%,市值4000億,PE在20年是35,15年是50,強周期的頂部PB= PE×ROE=4

18年ROE=6%,市值1800億 PE=16 PB=1左右

本文作者可以追加內容哦 !

標題:招財喵投資筆記(6)-周期之王,券商如何投資

地址:https://www.utechfun.com/post/413880.html