本文系基於公开資料撰寫,僅作爲信息交流之用,不構成任何投資建議。

本文系基於公开資料撰寫,僅作爲信息交流之用,不構成任何投資建議。 中國創新藥,門前兩條路:一條叫速度爲王,一條叫全球市場。 之所以中國創新藥被很多投資者看衰,其本質原因在於產業過於內卷。內卷因何而生?還是因爲中國創新藥缺乏創造力,一味仿創的設計思路,最終導致很多藥物的最終效果趨於雷同,這就造成無法避免內卷競爭。正是這種“仿創”思維的局限,導致熱門賽道湧入了大量資本,而真正存在臨牀空白的領域卻鮮有人研究。 創新藥的意義,其實就在於解決臨牀空白領域,只有這樣才能立足於海外市場。所以我們始終認爲,布局全球市場才是中國創新藥企成功的必由之路。 縱觀一衆創新藥企,亞盛醫藥堪稱中國創新藥企發展的典型樣本。依靠源頭創新思維,亞盛醫藥自主研發的國內首個且唯一獲批上市的第三代BCR-ABL抑制劑奧雷巴替尼(耐立克),填補了武田泊那替尼“危及生命的血栓和血管重度狹窄”黑框警告的缺憾。基於優秀的療效,武田制藥在今年6月以93.6億元總交易額,拿下了耐立克的海外權益。 8月22日,亞盛醫藥發布了2024年中期業績,首次實現盈利,邁向全新發展階段。具體來看,亞盛醫藥實現收入人民幣8.24億元,同比增長477%,創歷史新高;公司首次實現扭虧爲盈,淨利潤達人民幣1.63億元。 亞盛醫藥實現大額BD之後,其股價很快受到投資者追捧,幾近翻倍。從亞盛醫藥身上,投資者不難看出,優秀的創新藥必須能夠站在全球舞台之上,什么樣的藥物才能實現國際化呢?唯有源頭創新。

中國創新藥,門前兩條路:一條叫速度爲王,一條叫全球市場。 之所以中國創新藥被很多投資者看衰,其本質原因在於產業過於內卷。內卷因何而生?還是因爲中國創新藥缺乏創造力,一味仿創的設計思路,最終導致很多藥物的最終效果趨於雷同,這就造成無法避免內卷競爭。正是這種“仿創”思維的局限,導致熱門賽道湧入了大量資本,而真正存在臨牀空白的領域卻鮮有人研究。 創新藥的意義,其實就在於解決臨牀空白領域,只有這樣才能立足於海外市場。所以我們始終認爲,布局全球市場才是中國創新藥企成功的必由之路。 縱觀一衆創新藥企,亞盛醫藥堪稱中國創新藥企發展的典型樣本。依靠源頭創新思維,亞盛醫藥自主研發的國內首個且唯一獲批上市的第三代BCR-ABL抑制劑奧雷巴替尼(耐立克),填補了武田泊那替尼“危及生命的血栓和血管重度狹窄”黑框警告的缺憾。基於優秀的療效,武田制藥在今年6月以93.6億元總交易額,拿下了耐立克的海外權益。 8月22日,亞盛醫藥發布了2024年中期業績,首次實現盈利,邁向全新發展階段。具體來看,亞盛醫藥實現收入人民幣8.24億元,同比增長477%,創歷史新高;公司首次實現扭虧爲盈,淨利潤達人民幣1.63億元。 亞盛醫藥實現大額BD之後,其股價很快受到投資者追捧,幾近翻倍。從亞盛醫藥身上,投資者不難看出,優秀的創新藥必須能夠站在全球舞台之上,什么樣的藥物才能實現國際化呢?唯有源頭創新。

01 源頭創新的價值

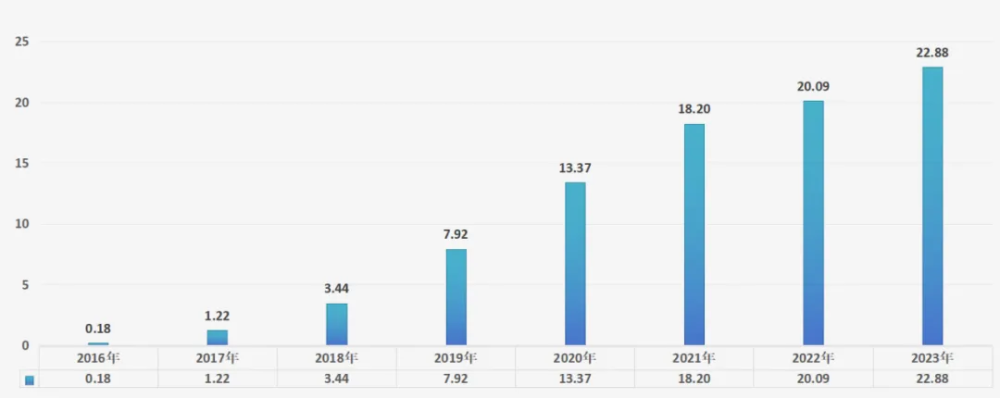

亞盛醫藥已經獲得FDA授予的2項快速通道以及2項兒童罕見病資格認證,同時還獲得16項美國FDA及1項歐盟孤兒藥資格認定。這背後,正是亞盛醫藥基於源頭創新的堅持。 耐立克是亞盛醫藥第一款商業化的產品,亦是一款源頭創新產品。在耐立克上市之前,全球僅有一款三代BCR-ABL抑制劑上市,爲武田制藥的泊那替尼(ponatinib),但是存在“危及生命的血栓和血管重度狹窄”風險的黑框警告,相較泊那替尼,耐立克安全性更佳,且療效初步顯示更優。 對於國內患者慢粒白血病(CML)患者而言,耐立克的出現更是跨時代意義的。在該藥物上市前,一代、二代BCR-ABL抑制劑雖然能夠很好地控制CML,可一旦發生耐藥,患者就只能選擇從海外代購存在風險的泊那替尼繼續治療。而耐立克的出現不僅解決了國內CML耐藥患者無藥可醫的問題,而且更是進一步提升了患者的療效和安全性。 基於填補臨牀空白的意義,耐立克在上市一年後就進入醫保目錄,雖然進入醫保後的年治療費用由45萬元降至17.5萬元,降幅達61%,但考慮到進入醫保之前的贈藥方案,贈藥後的實際費用也就是18萬左右,藥品售價幾乎沒有太大降幅。這也從側面說明了源頭創新的意義,只有真正解決臨牀空白問題的產品,才擁有更高的商業價值。 截至6月30日,耐立克在全國准入醫院和DTP藥房共達到670家,其中准入醫院數量較去年底增長達79%。繼去年11月新適應症獲批至今年6月30日,耐立克已獲20個省83個城市114個項目的重特大疾病補充保險或惠民保報銷,其中在河北省、海南省、內蒙古自治區、無錫、湖州、深圳、煙台等20個省級或者地市被納入惠民保特殊藥品目錄。 如此趨勢之下,耐立克今年上半年實現營收人民幣1.13億元,較去年下半年環比增長120%,較去年上半年同比增長5%。這些數據足以表明,進入醫保後的耐立克正在全速放量。且隨着去年11月新適應症的獲批,耐立克的銷售有望在未來進一步放量。 商業化爆發的耐立克僅是亞盛醫藥源頭創新策略的縮影。鳥瞰亞盛在研管线,放眼望去全部都是聚焦臨牀空白的源頭創新產品。 APG-2575(Lisaftoclax)是一款對標艾伯維爆款藥物Venetoclax的Bcl-2抑制劑,2023年Venetoclax的營收已經達到22.88億美元。當下全球僅有Venetoclax這一款Bcl-2抑制劑上市,但其卻存在腫瘤溶解綜合徵(TLS)及血細胞減少的嚴重副作用。多項臨牀數據顯示,APG-2575具備best-in-class潛力,尤其是安全性方面更是優勢明顯。  圖:艾伯維Venetoclax營收,來源:錦緞研究院 報告期內,APG-2575獲CDE臨牀試驗許可,开展一項該品種聯合阿扎胞苷(AZA)一线治療新診斷的中高危骨髓增生異常綜合徵(MDS)患者的注冊III期臨牀研究,這是APG-2575獲批开展的第四個注冊III期臨牀研究。 APG-115是國內首個進入臨牀的MDM2-p53抑制劑。目前全球尚未有MDM2-p53抑制劑上市,而APG-115已經在黑色素瘤、脂肪肉瘤、胃癌、神經母細胞瘤、骨髓增生異常綜合徵、急性髓性白血病等多種實體瘤和血液瘤中展現治療潛力,並獲得FDA頒發的多項孤兒藥、快速通道認證,其潛在適應症的廣譜性有望在成藥後成爲重磅炸彈。 APG-5918同樣也是中國首個進入臨牀的原研EED抑制劑,同時也是全球第三個進入臨牀的分子。這一分子在血液腫瘤、實體瘤和非腫瘤適應症上具有廣闊的臨牀應用前景;目前,亞盛醫藥已經針對APG-5918开展了貧血相關疾病、晚期實體瘤或血液惡性腫瘤多項臨牀。 對於源頭創新的堅持,既是耐立克商業化放量的成功之匙,同時也是亞盛醫藥的立根之本。 02 角逐國際舞台

圖:艾伯維Venetoclax營收,來源:錦緞研究院 報告期內,APG-2575獲CDE臨牀試驗許可,开展一項該品種聯合阿扎胞苷(AZA)一线治療新診斷的中高危骨髓增生異常綜合徵(MDS)患者的注冊III期臨牀研究,這是APG-2575獲批开展的第四個注冊III期臨牀研究。 APG-115是國內首個進入臨牀的MDM2-p53抑制劑。目前全球尚未有MDM2-p53抑制劑上市,而APG-115已經在黑色素瘤、脂肪肉瘤、胃癌、神經母細胞瘤、骨髓增生異常綜合徵、急性髓性白血病等多種實體瘤和血液瘤中展現治療潛力,並獲得FDA頒發的多項孤兒藥、快速通道認證,其潛在適應症的廣譜性有望在成藥後成爲重磅炸彈。 APG-5918同樣也是中國首個進入臨牀的原研EED抑制劑,同時也是全球第三個進入臨牀的分子。這一分子在血液腫瘤、實體瘤和非腫瘤適應症上具有廣闊的臨牀應用前景;目前,亞盛醫藥已經針對APG-5918开展了貧血相關疾病、晚期實體瘤或血液惡性腫瘤多項臨牀。 對於源頭創新的堅持,既是耐立克商業化放量的成功之匙,同時也是亞盛醫藥的立根之本。 02 角逐國際舞台

與武田制藥進行的BD交易,將耐立克商業價值拉滿。 在三代BCR-ABL抑制劑賽道中,武田制藥是亞盛醫藥的主要對手。從2012年泊那替尼上市至今,武田制藥已經有了12年的三代BCR-ABL抑制劑商業化經驗。雖然泊那替尼存在副作用問題,但其依然是武田制藥的一款招牌。  圖:全球BCR-ABL抑制劑上市一覽,來源:錦緞研究院 2021年10月,武田制藥迎來了最大的對手諾華制藥的阿思尼布(Asciminib)。阿思尼布並不屬於三代BCR-ABL抑制劑,而是一款變構BCR-ABL 抑制劑,傳統BCR-ABL抑制劑主要與ATP結合位點結合,而阿思尼布則通過作用於STAMP發揮作用。 在阿思尼布的衝擊下,武田制藥感受到了壓力。爲了應對阿思尼布的衝擊,武田制藥只得選擇與亞盛醫藥合作共贏,利用自身三代BCR-ABL抑制劑的商業化經驗,幫助療效及安全性更好的耐立克开拓全球市場。 武田制藥之所以選擇耐立克,正是看中了其卓凡的臨牀潛力。在既往接受過深度治療/難治性CML和費城染色體陽性急性淋巴細胞白血病(Ph+ALL)患者的臨牀研究中,耐立克在經過多個TKI治療(包括對泊那替尼和阿思尼布耐藥),伴有或不伴有T315I突變的患者中,都表現出優異持續的臨牀療效,且長期藥物耐受性良好,顯示出強有力的臨牀競爭力。 今年1月,耐立克獲納入美國國家綜合癌症網絡(NCCN)CML治療指南;同時,耐立克在報告期內獲2024 CSCO惡性血液病診療指南升級推薦,涉及CML、Ph+ ALL領域的治療,並新增多項I級推薦。 此外,耐立克在今年2月獲FDA許可开展一項全球注冊III期臨牀研究,用於治療既往接受過治療的CML-CP成年患者。這是耐立克獲美國FDA許可的首個注冊III期臨牀研究,標志着亞盛醫藥全球血液腫瘤布局又邁出了裏程碑式的一步。 爲了將耐立克納入囊中,武田制藥給亞盛醫藥开出了一份極爲誘人的BD合作:該合作總交易額達93.6億元,包含7.2億元的選擇權付款,和共計86.4億元的選擇權行使費及額外的潛在裏程碑付款。同時,公司還將獲得基於年度銷售額雙位數的遞增銷售分成。此外,亞盛醫藥還獲得武田的股權投資。截至6月30日,亞盛醫藥已收到選擇權付款7.2億元和股權投資款項5.4億元。 耐立克的產品力疊加武田制藥的渠道力,極有可能助推其成爲一款藥王級產品。如果一切進展順利,亞盛醫藥無需耗資籌建海外商業化團隊,即可讓耐立克活躍於世界舞台。通過與武田制藥的BD交易,亞盛醫藥將獲得持續正向現金流。 眼下,中國醫藥產業正經歷前所未有的寒冬,但有一類公司卻能夠在寒冬中逆勢崛起,那就是如亞盛醫藥、百利天恆、科倫博泰這樣實現大額BD交易的藥企。不少投資者認爲,這些藥企是幸運的,但實際上幸運背後實則是對於源頭創新的長期堅持。 只有跳脫出仿創思維,以臨牀空白需求出發的創新,才能夠在全球市場立足。

圖:全球BCR-ABL抑制劑上市一覽,來源:錦緞研究院 2021年10月,武田制藥迎來了最大的對手諾華制藥的阿思尼布(Asciminib)。阿思尼布並不屬於三代BCR-ABL抑制劑,而是一款變構BCR-ABL 抑制劑,傳統BCR-ABL抑制劑主要與ATP結合位點結合,而阿思尼布則通過作用於STAMP發揮作用。 在阿思尼布的衝擊下,武田制藥感受到了壓力。爲了應對阿思尼布的衝擊,武田制藥只得選擇與亞盛醫藥合作共贏,利用自身三代BCR-ABL抑制劑的商業化經驗,幫助療效及安全性更好的耐立克开拓全球市場。 武田制藥之所以選擇耐立克,正是看中了其卓凡的臨牀潛力。在既往接受過深度治療/難治性CML和費城染色體陽性急性淋巴細胞白血病(Ph+ALL)患者的臨牀研究中,耐立克在經過多個TKI治療(包括對泊那替尼和阿思尼布耐藥),伴有或不伴有T315I突變的患者中,都表現出優異持續的臨牀療效,且長期藥物耐受性良好,顯示出強有力的臨牀競爭力。 今年1月,耐立克獲納入美國國家綜合癌症網絡(NCCN)CML治療指南;同時,耐立克在報告期內獲2024 CSCO惡性血液病診療指南升級推薦,涉及CML、Ph+ ALL領域的治療,並新增多項I級推薦。 此外,耐立克在今年2月獲FDA許可开展一項全球注冊III期臨牀研究,用於治療既往接受過治療的CML-CP成年患者。這是耐立克獲美國FDA許可的首個注冊III期臨牀研究,標志着亞盛醫藥全球血液腫瘤布局又邁出了裏程碑式的一步。 爲了將耐立克納入囊中,武田制藥給亞盛醫藥开出了一份極爲誘人的BD合作:該合作總交易額達93.6億元,包含7.2億元的選擇權付款,和共計86.4億元的選擇權行使費及額外的潛在裏程碑付款。同時,公司還將獲得基於年度銷售額雙位數的遞增銷售分成。此外,亞盛醫藥還獲得武田的股權投資。截至6月30日,亞盛醫藥已收到選擇權付款7.2億元和股權投資款項5.4億元。 耐立克的產品力疊加武田制藥的渠道力,極有可能助推其成爲一款藥王級產品。如果一切進展順利,亞盛醫藥無需耗資籌建海外商業化團隊,即可讓耐立克活躍於世界舞台。通過與武田制藥的BD交易,亞盛醫藥將獲得持續正向現金流。 眼下,中國醫藥產業正經歷前所未有的寒冬,但有一類公司卻能夠在寒冬中逆勢崛起,那就是如亞盛醫藥、百利天恆、科倫博泰這樣實現大額BD交易的藥企。不少投資者認爲,這些藥企是幸運的,但實際上幸運背後實則是對於源頭創新的長期堅持。 只有跳脫出仿創思維,以臨牀空白需求出發的創新,才能夠在全球市場立足。

03 萬裏徵途始於創新

萬裏醫海徵途,始於源頭創新。 無論是耐立克的國內放量,還是與武田制藥達成的BD交易,其本質都是亞盛醫藥長期聚焦源頭創新战略的勝利。不去爭奪國產替代市場的短期紅利,而是從臨牀未滿足需求出發,尋求源頭創新更大的價值。 醫藥產業是一個全球化的市場,從始至終其都不應該被框定地域標籤。對於中國創新藥企而言,它們錨定的參考坐標系,不應該是國內玩家,而應該是全球未滿足的臨牀需求,只有這樣中國創新藥才能在全球創新藥舞台上綻放。 耐立克價值的兌現,僅是亞盛醫藥全部價值的很小一部分。隨着APG-2575、APG-115、APG-5918等後續管线的推進,聚焦於源頭創新的亞盛醫藥有能力將耐立克的成功經驗復制到更多賽道。 也正是基於持續聚焦於源頭創新的定力,亞盛醫藥才能活躍於國際舞台之上,才具備了更多融資的潛力。目前,亞盛醫藥正在啓動赴美上市計劃,已向美國證券交易委員會保密提交了一份關於建議首次公开發售的F-1表格登記聲明草案。 在中國醫藥投資市場低迷的當下,赴美上市不失爲一種另類的“反內卷”。但美股市場歷來重視創新,這些年來能夠在美股市場綻放價值的也不過百濟神州、和黃生物、傳奇生物等區區幾家,這些企業無一不是用驚豔的產品徵服了全球投資者。對於亞盛醫藥來說,耐立克國際化BD的成功已經向市場證明了自身的價值,同樣有機會逐鹿美股市場。 當下,中國資本市場中的創新藥公司固然低迷,但市場不會永遠單邊下行,當市場情緒回暖,那些能夠在全球市場綻放的藥企無疑會成爲投資者追捧的標的。 立足於源頭創新的長期布局策略,不僅給亞盛醫藥帶來了布局全球市場的機會,更是中國創新藥企應該學習的方向。(作者:林藥師 ,來源:醫曜,錦緞旗下醫藥產業研究品牌)

本文作者可以追加內容哦 !

標題:中國創新藥的出路

地址:https://www.utechfun.com/post/413498.html