作者懂酒哥

8月21日,舍得酒業交出了份遠不及投資者預期的半年報,財報顯示,公司營收、歸母淨利潤均出現下滑,利潤更是下跌了35.75%。與此同時,公司毛利率、淨利率、淨資產收益率、現金流、合同負債等諸多核心指標全面衰退,均不及2023上半年水平。

歸母淨利潤下跌35.75%,合同負債驟降

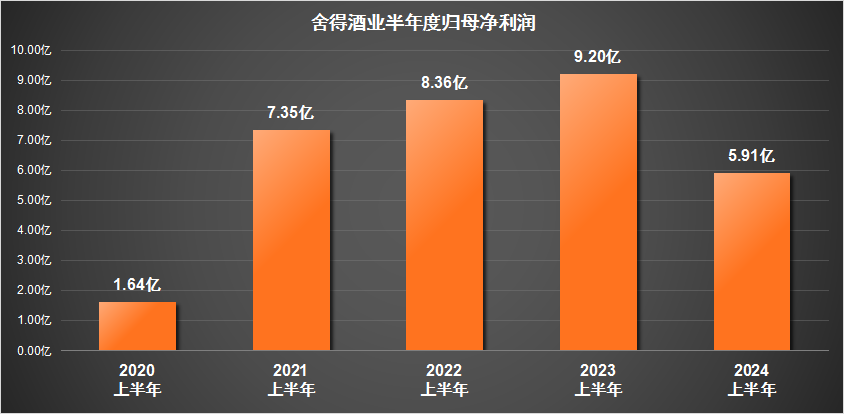

據公司中報顯示,舍得酒業今年上半年實現的營業收入爲32.71億元,同比下降了7.28%,這是在其營收連續三年增長後首次出現的下滑態勢。同時,公司歸母淨利潤的跌幅更爲明顯,達到了35.75%,降至5.91億元,這一水平甚至不及2021年上半年的7.35億元。

舍得酒業的業績衰退不僅僅體現在營收和利潤的雙下滑上,從其毛利率的變動中也能窺見端倪。2023年上半年,公司毛利率還維持在75.60%的較高水平,而到了今年同期,這一指標已降至69.44%。同時,淨利潤率也由上一年的26.10%下降至當前的18.09%,這充分說明了公司盈利能力的下滑,或許與酒品價格的下降以及公司採取的以價換量策略有關。

此外,舍得酒業的存貨問題也不容忽視。存貨合計金額達到了48.61億元,同比增長了17.98%。雖然這部分增長可能部分歸因於公司擁有的老酒和基酒價格上漲,但如果白酒行業持續經歷存貨周期波動,且消費者購买力持續不振,尤其是青年群體對白酒的需求出現斷崖式下跌,那么這一存貨數值無疑將成爲一個沉重的負擔。

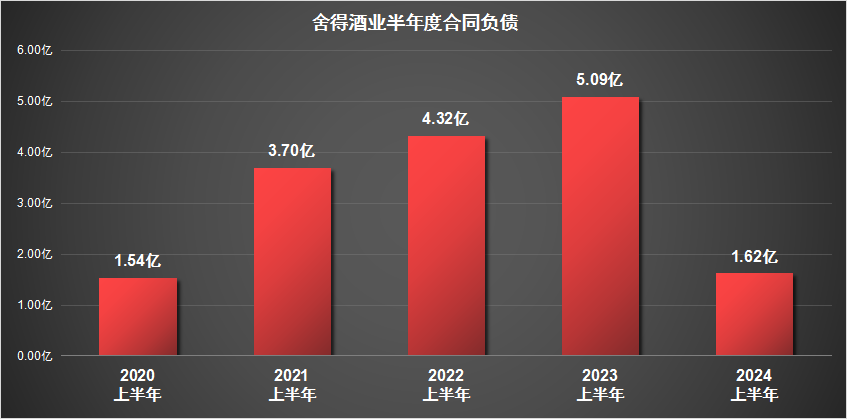

再從合同負債的角度來看,舍得酒業2023年上半年的合同負債爲5.09億元,而到了今年則大幅下跌了68.12%,降低至1.62億元。這一降幅,無疑反映了經銷商等渠道對下半年經營狀況的謹慎甚至悲觀態度。

銷售費用激增,卻換不來營收增長

在白酒行業中,通過觀察銷售費用,可以劃分出兩大主要陣營。其一,是以貴州茅台、五糧液、洋河等爲代表的頂尖白酒企業,它們憑借強大的品牌影響力,幾乎無需過多依賴宣傳推廣,即可保持市場領先地位。

另一陣營,則是以舍得酒業爲代表的企業,相較於那些幾乎處於“躺平”狀態的一梯隊酒企,該類企業則需展現出更爲積極的姿態,通過加大宣傳推廣力度,力求提升品牌曝光度和市場影響力。

進入2024年,舍得酒業的老酒品鑑類旗艦活動——“舍得老酒盛宴”再度啓航,並首次以戶外形式亮相。這一創新舉措不僅爲消費者帶來了沉浸式的品鑑體驗,更傳達了舍得老酒所蕴含的“生態”理念與文化內涵。

此外,舍得酒業還利用多種渠道進行品牌宣傳與推廣,如通過電視廣告、劇集植入等形式,使品牌形象深入人心;在諸如微博、抖音等社交媒體平台上,通過創意內容與互動活動,不斷拉近與消費者的距離,增強品牌認知度。

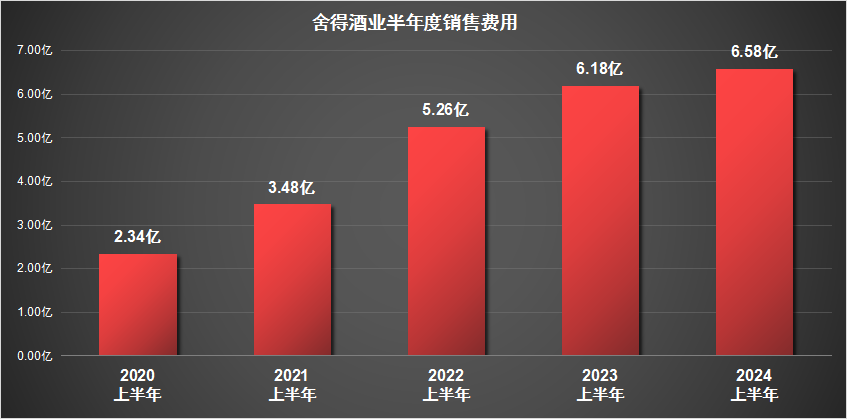

然而,舍得酒業的銷售費用似乎有點“花超了”。據了解,舍得酒業今年上半年的銷售費用達到6.58億元,同比增長了6.45%,先不提及宣發成效,這些銷售費用的增加並未能阻止營業收入和淨利潤的下滑,反而拖累了公司淨利潤率。此外,舍得酒業的銷售費用佔營業收入的比例高達20.12%,這進一步說明了公司對於銷售的高度依賴。

股價跌超9%,恐慌情緒蔓延

當然,在舍得酒業的財報中,還是可以找到希望。從存貨周轉天數來看,今年上半年爲742.57天,相較於2023年二季度的805.01天有了明顯的下降。同時,公司高端白酒的營收達到了26.01億元,佔比提高了2.48個百分點,增長至87.14%。這些跡象或許表明,舍得酒業正在積極調整經營策略,努力尋求新的增長點。

而舍得酒業在中報出爐後,股價遭遇了超過9%的跌幅,一度探底至45.04元,滾動市盈率也滑落至13倍以下,年內股價更是腰斬。這一劇烈的市場波動,或許是投資者對今年白酒中報“第一雷”的恐慌拋售。

面對未來,假若舍得酒業全國化布局逐漸成效,“老酒”概念經得住市場的考驗,那么隨着宏觀經濟的逐步回暖,人民消費能力的增加,投資者的恐慌情緒可能會被衝淡。接下來舍得酒業將如何尋求改變,值得拭目。

本文作者可以追加內容哦 !

標題:舍得酒業的業績窘境:利潤暴跌超3成,多項核心指標全面惡化

地址:https://www.utechfun.com/post/413103.html