最近讀了南方基金惲雷的某基金二季報,他算是我見過最能寫的基金經理了,每次季報都會花大篇幅講一些專題,是很好的學習材料。

惲雷從業生涯的大部分時間在研究港股,基金組合裏港股持倉比例也挺高。二季報中他以此作爲專題,以自問自答的形式洋洋灑灑描述了不少他理解中的港股市場和投資機會。

相比很多營銷文章的陳詞濫調,惲雷從投資角度對港股的客觀分析很有信息含量,對我也頗有啓發。

不過基金經理的文字還是專業性高,我試着以更接地氣的方式給大家作個解讀,並加上我的觀點,形成一篇《港股十問》。希望對大家的港股投資有幫助。

第一問:南下資金有沒有奪取定價權?

聊到這個問題,有幾個數字比較關鍵。

(1)港股總市值:31萬億港元(港交所7月月報)

(2)滬深港通持股市值:2.7萬億港元

(3)近三年南下資金淨流入:4500億(2021年)、3900億(2022年)、3200億(2023年)

雖然在港股低迷的過去三年,南下資金依然較大規模流入,但目前僅佔港股總盤子的9%,遠達不到奪得定價權的程度。很多股票仍是外資在主導。

不過換個角度來看成交數據:

(4)2024年7月港股日均成交額:986億元,其中港股通佔:337億元(34%)

這說明南下資金在股票交易中的份額已經到了舉足輕重的程度,不僅增加了市場整體的活躍度,而且可能在部分股票中已經掌握一定的定價能力。

這可以從滬深港通佔不同性質公司的持股比例數據中看出。根據統計,在香港上市的內地央企和地方國企,南下資金持股已佔20%左右,遠高於對其他公司的持股比例。這很大程度上得益於近年來“中特估”行情推動的南下資金增配低估值國企股的熱潮。

第二問:影響港股指數的主要因素有哪些?

爲什么港股市場不乏優質上市公司,但恆生指數表現疲弱,從2018年初見頂後一直回調,甚至一度跌回到1997年水平呢?

如果我們把整個恆生指數看成一支股票,指數點位就是股價,股價由公司的盈利和估值來決定。

對於港股來說,這兩方面都有其特殊之處。

盈利:港交所約有2/3的公司來自中國內地,因此港股的盈利水平受中國經濟增長的持續性和中國經濟整體回報水平影響很大。

估值:估值的影響因素包括利率和風險偏好。

利率方面,與A股不同,港股投資者大多數是海外機構,他們參考的是美債無風險利率,當美國加息時,就會對估值形成壓制。

風險偏好方面,除了傳統的金融投資風險,海外投資者還會考慮地緣政治風險。當中美關系緊張時,一部分投資者就會選擇退出。

所以直觀來理解,當中國經濟增速快、海外利率低、中美關系融洽時,港股就會很出彩(例如2017年)。

但這幾年剛好全都反過來了,港股只得承受“逆風”的壓力。

第三問:相比A股,外資更愿意參與港股嗎?

通常認爲,港股一來估值更低,二來貨幣自由流通,對外資會更有吸引力。

但不要忽視A股有一個很難得的優勢,那就是流動性更充沛,而且散戶多。

旺盛的流動性可以帶來兩個好處:

首先,市場容錯性更好,也就是說,萬一某只股票看走眼了,可以比較容易地進行賣出,而且損失不會太大。甚至說不定股票蹭上某個主題,莫名其妙漲一波,還能獲利賣出。

其次,價值發現更快。如果在低位布局一支價值股(尤其是機構關注少的票),在港股可能好長時間都不漲,但在A股,通常不需要等待很久。

所以有時候外資反而更愿意參與A股。

舉例來說,CRO龍頭泰格醫藥在A/H兩地上市,2023年報披露的第七大股東——新加坡淡馬錫旗下的富敦投資,選擇投資的是A股,而非港股。

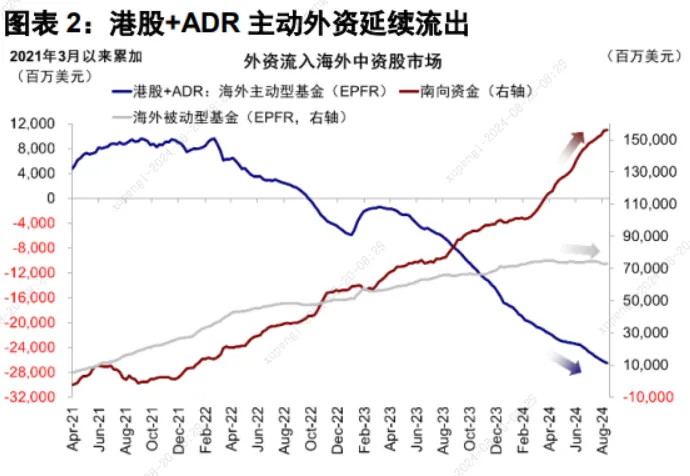

第四問:外資還在流出港股嗎?

外資整體的動向比較難直接追蹤,不過海外研究機構EPFR會定期提供全球基金的資金流向和資產配置數據,從中可窺一斑。

從資金流向來看,海外主動型基金對港股的配置從2022年以來,確實在一路下行,雖然港股已經成爲全球的估值窪地,但流出態勢並未減緩。

外資流出的原因,除了看衰中國經濟以及風險偏好考量,還有一個比較尷尬的理由,港股在海外投資組合的權重實在太小,屬於邊緣倉位。以MSCI全球指數來看,港股的佔比不足2%。這意味着,管理全球組合的投資經理,在砍倉港股時甚至不需要特別嚴謹的分析。

第五問:外資什么時候會回流港股?

回答這個問題,需要先想明白,海外機構投資港股的理由是什么。

港股作爲中國企業接觸國際資本的第一线,體現的是新興市場的高成長性。

騰訊、美團、阿裏巴巴這些快速成長的公司,提供了遠高於成熟市場的回報,是對全球資金產生吸引力的核心來源。

很顯然,外資才不會因爲股息率高而去买那些“中字頭”港股,他們本土並不缺價值股。

如果港股的成長性衰退,這些追求高增長的外資並不會原地等待,他們會像逐水草而居的牧民一樣,去其他新興市場(東南亞、非洲等)尋找機會。

所以當港股上市公司的盈利增長穿越周期後,重新回到較高增長狀態時,外資才會大規模回流(注意,估值低並不能吸引外資持續性买入,最多是交易性資金去做個波段)。

我們無法判斷何時到來,但如果觀察到港股的這些成長股开始價格企穩,逐漸反彈時,大概率外資就在回流了。

第六問:爲什么港股央企這幾年漲的好?

有些理由大家可能司空見慣了,比如估值比A股低、股息率更高、“中特估”概念之類。我再提供一個視角。

之前講到,海外投資者在买港股時,參考的是美債利率,因爲對他們來說,資金放銀行存款就能輕松獲得4-5%的利息,那港股回報必須大幅超過這個水平,才能算得過账。香港本地投資者也是如此。

但對於通過港股通南下的國內資金來說,他們只能买港股,並不能去香港做存款或者买美債,所以他們參考的依然是國內利率,這可比美債利率低多了。

當一支股票裏的內資佔比越來越多時,相當於這支股票的估值在發生切換,從海外利率定價變成國內利率定價。那即使公司本身沒有變化,估值的大幅提升就會帶來股價的顯著上漲。

這正是衆多港股央企在過去發生的事情。而且只要國內利率長期處於較低水平,這個趨勢就會延續,具有投資價值的股票估值普遍提升。

第七問:投資港股,只研究基本面夠不夠?

惲雷明確提出,因爲港股的流動性太差,在A股有效的景氣度投資、主題投資等策略,放到港股可能就不管用了。甚至連價值投資者推崇的PB-ROE策略,惲雷認爲也是依賴流動性的,在港股就可能因價值長期不回歸而無法發揮作用。(丘棟榮在A股敢买小盤股,但到港股以後就老老實實买大票了)

所以,在港股市場投資,首先要理解流動性。用大白話說,需要搞明白,誰在賣,誰在买,賣什么,买什么,賣家還有多少貨要出,买家兜裏有多少子彈。實際上,這要求基金經理有宏觀研究能力,把握宏觀環境、流動性水平、周期位置等要素。

其次,因爲流動性差,某個單一行業一旦下跌,可能會造成很大回撤。基金經理需要對不同類型的行業都有一定的認知水平,既能理解消費、醫藥、互聯網等新興成長性行業,也會分析宏觀順周期的傳統行業,甚至包括香港本地高派息的公用事業公司,這樣才能構建更穩健的多元化組合。

如果一味埋頭於公司的護城河、商業模式這些細節,忽視了宏觀,那港股可能會讓你跌得懷疑人生。很多跨過香江去的A股基金經理,恐怕已經深刻感受到這一點了。

第八問:內資南下的步伐還會繼續嗎?

即使港股通已开通10年,累計3萬億資金已南下,但在整個港股盤子裏的比例還很低,光從這一點說,未來內資增配港股還有非常大的空間。

但從另一方面說,國內投資者對投資港股還是偏謹慎的。除了港股本身流動性問題以外,港股通制度上的固有問題也形成了阻礙。

舉例來說:

(1)咱內地的長假期間,港股經常還开市,外資能交易,港股通卻關閉;

(2)港股通分紅需要額外繳納20-29%的紅利稅,其他投資者不用,憑啥?之前傳聞要取消,後來也沒有下文;

(3)港股通無法參與港股打新,也無法參與上市公司配售以及大宗交易;

(4)港股通無法參與衍生品,不能運用指數期貨對衝以及個股做空來應對市場波動。

如果這些涉及投資者公平性的問題能得到解決,相信資金南下的步伐會進一步加大。

第九問:監管部門在解決上述問題嗎?

從新聞上可以看到,香港政府對港股流動性問題是有重視的,去年8月宣布成立促進股票市場流動性專責小組,提出改善建議。

雖然從目前來看,只有降低印花稅一項建議有助於提升港股市場的流動性,但仍可期待進一步的措施推出。

畢竟香港想要恢復亞洲金融中心地位的話,一個健康有活力的股票市場是必不可缺的。

第十問:後續港股市場怎么看?

這個問題我主要轉述基金經理的觀點:

(1)今年4-5月的短暫反彈是估值修復,不可持續

(2)持續的上漲需要中國經濟基本面的改善

(3)經濟復蘇的道路依然艱難,財政政策保持定力的環境下,需要更加耐心

(4)關注M1的變化,價格指數,利率變化(降息也有幫助)

(5)港股長期值得看好的優勢,是定價機制更合理(比如完善的做空機制)、大型藍籌公司上市歷史長、有較好的公司治理體系、穩定的價值創造和積極回報股東。

本文作者可以追加內容哦 !

標題:港股十問

地址:https://www.utechfun.com/post/412265.html