霧化科技解決方案供應商思摩爾國際(06969.HK)公布了2024年上半年業績後,股價大跌。

2024年上半年,思摩爾國際的收入按年下降1.67%,至50.37億元(單位人民幣,下同),其中最大市場美國(包括香港轉口到美國的收入在內)收入按年下降7.68%,抵消了歐洲及其他國家市場收入按年增長4.82%應是主要原因,我們將在下文詳述。

不過,該公司的今年上半年的毛利率由上年同期的36.22%改善至38.01%,毛利按年增長3.19%,至19.15億元。但是思摩爾國際增加了分銷和研發投入,令上半年的營運开支大幅增加,其中分銷及銷售开支按年上升79.49%,研發开支按年上升23.65%,導致該公司的上半年股東應佔淨利潤按年下降4.76%,至6.83億元。

表現低於市場預期,應是其公布業績後股價大跌的主要原因。但對於思摩爾國際的前景展望,財華社有不同的看法。

思摩爾國際的業務有改善跡象

思摩爾國際主要經營業務包括:爲全球煙草巨頭等提供電子霧化設備、加熱不燃燒設備等解決方案,同時也提供自有品牌的开放式電子霧化設備。

簡單來說,思摩爾國際主要爲電子煙品牌提供代工業務,這部分收入佔了大部分,自己也提供自有品牌的電子霧化裝置,但這部分收入佔比較少,歐美市場佔了思摩爾國際收入的大部分。

前兩年,各國對電子煙實行監管,中國主要爲對電子煙實行規範化管理,主要影響到終端零售商(即思摩爾在國內的終端客戶)的業務前景;而歐美等國收緊了電子煙的審批,影響到思摩爾國際海外市場終端品牌客戶的業務。

也因此,思摩爾國際的收入及盈利水平從2021年高位回落。

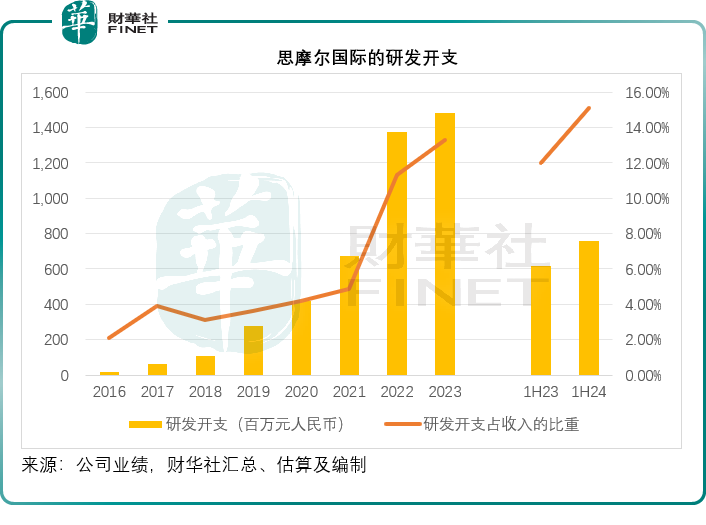

爲了應對上述的業務風險,思摩爾國際加大投入,拓展其霧化科技在電子煙以外的商業用途,其研發开支從2022年起大幅攀升,見下圖。

2024年上半年,思摩爾國際的研發开支同比大增23.65%,至7.6億元,佔總收入的比重由上年同期的12.00%擴大至15.09%,要知道在思摩爾剛上市的2020年,研發开支佔其收入的比重僅4.19%,規模僅4.2億元,現在半年的研發开支就相當於當時全年的1.8倍。

研發开支都用去哪裏了?

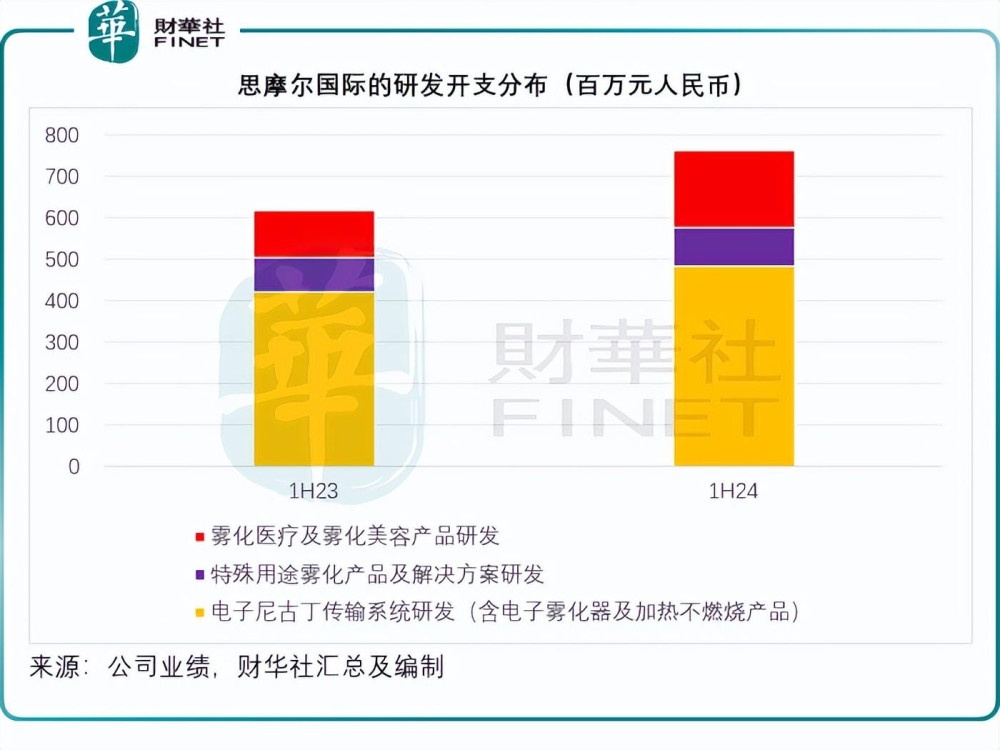

電子尼古丁傳輸系統研發依然是佔了研發开支的大部分,但是從下圖可見,用於霧化醫療及霧化美容產品研發的开支於2024年上半年大幅攀升,按年大增63.23%,至1.85億元。

在霧化醫療領域,該公司的吸入藥物子公司於2021年在美國成立,於2023年完成了三款針對哮喘及慢阻肺的藥物遞送裝置的开發和生產布局,以及數款藥物制劑的开發,制劑和裝置獲得歐美藥監機構的認可,同時就產品研發路徑和數個藥監機構達成一致意見,分別進入預臨牀或注冊批次生產的階段;在霧化美容領域,該公司於2024年第1季推出MOYAL嵐至品牌和第一代霧化美容產品解決方案。這些非煙領域或可爲其开拓出新的收入領域。

另一方面,思摩爾的主營電子煙業務似有改善跡象。在2024年上半年業績報告期之後,該公司宣布其重要客戶雷諾煙草已通過上市前煙草產品申請途徑,接獲7款新型煙草產品(包括一款電池)及6款煙草口味封閉式電子煙彈的營銷許可令,而思摩爾國際向雷諾煙草供應上述之7款產品。

另外,在上半年業績期接近尾聲之時,思摩爾國際的另一名客戶NJOY LLC(著名煙草巨擘菲利浦·莫裏斯(Philip Morris)母公司旗下品牌),也通過煙草產品上市前申請途徑接獲4款新型煙草產品和兩款薄荷醇口味一次性電子煙的營銷許可令,而截至這一日,NJOY LLC已接獲10款新型煙草產品的營銷許可令,思摩爾國際向NJOY LLC供應此10款產品。

美國市場佔了思摩爾國際很重要的收入來源,但就客戶注冊地而言,2024年上半年來自美國市場的營收爲5.65億元,但需要注意的是,思摩爾香港分部主要進行轉口貿易,大部分貨品均輸往美國,據其披露,期內經香港銷往美國的產品收入爲14.8億元,兩項收入合共或達到20.45億元,佔其總收入的40.60%。

可以預見,隨着其美國客戶獲得了監管批准,思摩爾國際的美國收入有望回升。

除此以外,思摩爾的自有品牌業務增長強勁,於2024年上半年實現了71.94%的增長,其中來自歐洲及其他國家和地區的收入按年增長88.0%。需要注意的是,回顧期內歐洲的監管制度有所收緊,在此環境下思摩爾的自有品牌仍能取得強勁增長,或許反映其未來在這些市場的增長潛力頗大。

思摩爾的難關在哪裏?

盡管如此,思摩爾仍面臨不小的問題。隨着全球監管的收緊,其經營支出也在擴大,需要對營銷加大投入,來鞏固其市場份額,2024年上半年思摩爾的營銷开支同比大增79.49%,佔收入的比重由上年同期的4.07%,擴大至7.43%。

同時正如前文所述,思摩爾的研發投入也在加碼,而且增加部分主要在未得到經營驗證的新領域,例如美容、醫療,這些領域的培育或尚需時間,因此至少在短期內,其新業務的利潤率或偏低甚至產生虧損。

這將拖累其整體盈利能力。

因此,思摩爾最大的問題或不在於其核心電子煙市場的復蘇,因爲這場復蘇似乎在路上,問題在於其未來的多元化布局,很有可能拖累其整體盈利能力,這可能是市場所擔心的。

作者:毛婷

本文作者可以追加內容哦 !

標題:思摩爾國際的難關在哪裏?

地址:https://www.utechfun.com/post/412261.html