中國目前有超過1.3億慢性腎髒病患者,其中接近100萬人需要接受透析治療。這一患者群體的數量,可能仍以每年10%-20%的速度快速增長。

然而,在國內腎透析業務領域,雖然出現佔據絕對主導地位的巨頭公司,但市值較海外巨頭差距不小。

目前,衝刺上交所主板上市的威高血液,作爲該領域的一哥,市值在百億人民幣左右。

與全球市場相比,這種情況似乎顯得不太合理。美國腎透析行業的領頭羊如費森尤斯醫療和達維塔保健的市值都超過了百億美元。

不過,似乎也可以理解。在腎透析的上遊行業中,盡管國內企業已經开始了國產替代的過程,但仍處於由低端向高端發展的階段。

在技術含量較高的領域,國內企業尚未能夠確立穩固的地位。這導致大多數企業目前還只能從事利潤率較低的業務。

要成爲行業巨頭,國內企業必須進一步提升自身實力,規模固然重要,但野望可能同樣關鍵。

/ 01 / 剛需出巨頭

腎透析市場,是一個容易孕育巨頭的領域。

一方面,透析是終末期腎病(ESRD)患者的剛性需求。當腎髒結構與功能發生慢性進展性破壞,導致腎髒無法正常過濾血液中的和多余水分時,患者就會發展成慢性腎髒病(CKD)。

CKD根據疾病進展和腎小球濾過率指標可劃分爲5個階段,其中第5階段即終末期腎病。

ESRD患者的腎功能已經衰竭或接近衰竭,必須依賴腎移植或血液淨化治療。由於腎移植條件苛刻且腎源有限,透析成爲最核心的治療選擇。

但根據費森尤斯醫療年報數據,2023年全球接受治療的ESRD患者中,選擇腎移植的患者僅佔19%,這一比例在過去十年間保持穩定。而接受透析治療的ESRD患者比例約爲72%。

另一方面,ESRD患者群體規模龐大。

CKD的病因多種多樣,糖尿病和高血壓是最主要的致病因素,它們都會影響腎髒內血液循環。費森尤斯醫療官網最新數據顯示,在美國,近2/3的CKD患者由糖尿病和高血壓引起。

糖尿病和高血壓通常與老年病相關。隨着人口老齡化的加劇,ESRD患者的數量預計將持續增長。2018至2022年間,全球ESRD患者數量從888萬增至1050萬,年復合增長率(CAGR)爲4.3%;同期中國ESRD患者數量從277萬人增至385萬人,CAGR爲8.6%,高於全球平均水平。

2023年,全球血透市場規模超過800億歐元,其中血透器械(包括透析設備和耗材)市場規模約160億歐元。這爲市場巨頭的誕生提供了巨大機遇。

在國內,政策的推動也促進了透析市場的增長。過去幾年,隨着透析相關政策的實施,到2022年,接受血透治療的患者數量增至84.4萬人,CAGR達到13%;腹膜透析患者人數增至14.1萬人,CAGR達到14%。

2022年,中國血透醫療器械市場規模約140億元人民幣。在這一背景下,爲什么國內沒有誕生巨頭呢?

/ 02 / 實力還不夠

一個核心因素是,國內企業的實力尚顯不足。

在全球範圍內,血透市場主要被歐美日等發達國家的企業所主導。德國的費森尤斯醫療、貝朗,以及美國的百特國際等公司的業務覆蓋了血透產業鏈的上遊和中遊;美國的達維塔專注於中遊的透析服務;日本的東麗、日機裝、尼普洛等企業的透析業務主要涉及上遊器械。

2023年,費森尤斯醫療和DaVita的血透業務收入分別達到215.9億美元和121.4億美元,佔據市場前兩名的位置。正因如此,費森尤斯醫療等公司的市值較高。

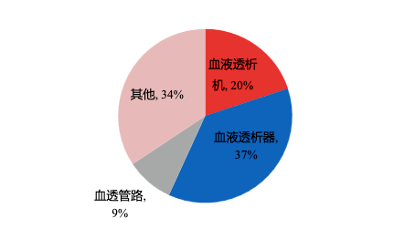

這些企業在中國市場中也佔據了核心地位。按照品類劃分,血液透析器械包括血透管路、血透粉/液、血液透析機和高值耗材透析器等核心品類。其中,血液透析機和高值耗材透析器構成了主要市場,佔比合計接近60%。

然而,國內企業只是在血透管路、血透粉/液等耗材領域完成了國產替代,在透析器領域的國產替代正在推進,國產化率約爲40%;在血液透析機領域,外資企業產品的市場佔有率超過65%。

原因在於,國內企業的實力還不夠。血透管路、血透粉/液等耗材的技術壁壘相對較低,而血液透析機和高值耗材透析器的技術壁壘則較高,主要體現在技術壁壘和品牌壁壘兩方面。

以血液透析機爲例,這類設備結構復雜,涉及多學科交叉,運行條件惡劣(如酸鹼腐蝕、高溫高壓),臨牀上對設備的可靠性、安全性、生物相容性等指標要求極高,因此產品研發難度大、周期長,技術壁壘較高。

品牌壁壘則指的是市場認可度。長期以來,中國的血透設備領域被進口產品壟斷,進口設備已在市場大量使用並持續多年,醫護人員的使用習慣偏向進口,對進口品牌的認可度更高。進口產品具備深厚的品牌壁壘,增加了國產設備的市場准入難度。

正因如此,國內選手難以成爲巨頭。

/ 03 / 必須往上走

對於我們來說,要想在市場中佔據有利地位,就必須不斷提升自身,向更高層次發展。威高血液的表現,爲我們提供了一個努力向上的理由。

在國內腎透析行業中,威高血液無疑是行業的領頭羊。從全國範圍來看,山東威高在血液透析機市場的佔有率位居第二,在血液透析器領域則是獨佔鰲頭。

然而,盡管市場佔有率高,威高血液的盈利能力,卻並不十分強勁。

2020年至2022年,公司營收分別爲26.42億、29.10億和34.26億,但扣除非經常性損益後的淨利潤分別僅爲2.83億、2.37億和2.94億,淨利潤率在2023年爲8.5%。

與邁瑞醫療等動輒超過30%的淨利潤率相比,威高血液的盈利能力顯得有些不足。看起來,更像是低端局。某種程度上,威高血液就是喫了沒有掌握技術話語權的虧。

威高血液的核心收入來源於血液透析器,這是公司毛利率最高的產品,但毛利率也不超過70%。並且,隨着市場競爭的加劇和部分地區帶量採購政策的實施,血液透析器的平均價格有所下降,導致公司毛利承受壓力。2020年至2023年上半年,公司血液透析器的毛利率分別爲67.60%、67.03%、66.02%和65.50%。

在技術含量更高的血液透析機領域,盡管威高血液市場佔有率較高,但產品實際上是合資產品,公司更多地扮演着經銷商的角色。因此,其血液透析機的毛利率相對較低,2020年至2023年上半年分別爲23.35%、24.98%、21.82%和21.58%。

在其他核心產品領域,由於國內企業尚未取得突破,也不可避免的限制了威高血液的盈利。目前,威高血液生產血液透析膜所需的關鍵原材料——聚碸類材料主要依賴進口。根據威高血淨的招股說明書,2020年至2022年,聚碸類材料的採購成本佔透析器總成本的比例超過了14%,而到了2023年上半年,這一比例進一步上升至19.9%。

由於尚未掌握核心技術,威高血液的核心競爭力不足,這導致其利潤相對較低,這種情況確實令人感到無奈。

然而,這種情況在當前也可能成爲推動國內企業前進的動力。畢竟,無論是技術還是市場環境,我們都在逐步完善和成熟。

當然,最終的勝利只會青睞那些有遠大夢想和抱負的企業。要實現國產"腎鬥士"的逆襲,必須成爲野心家。

本文作者可以追加內容哦 !

標題:國產透析器械逆襲,野心家的舞台

地址:https://www.utechfun.com/post/412000.html