機器人與車載市場實現雙增長。

本文爲IPO早知道原創

作者|Stone Jin

據IPO早知道消息,速騰聚創科技有限公司(以下簡稱“速騰聚創”,2498.HK)於8月15日發布了2024年中期業績公告。

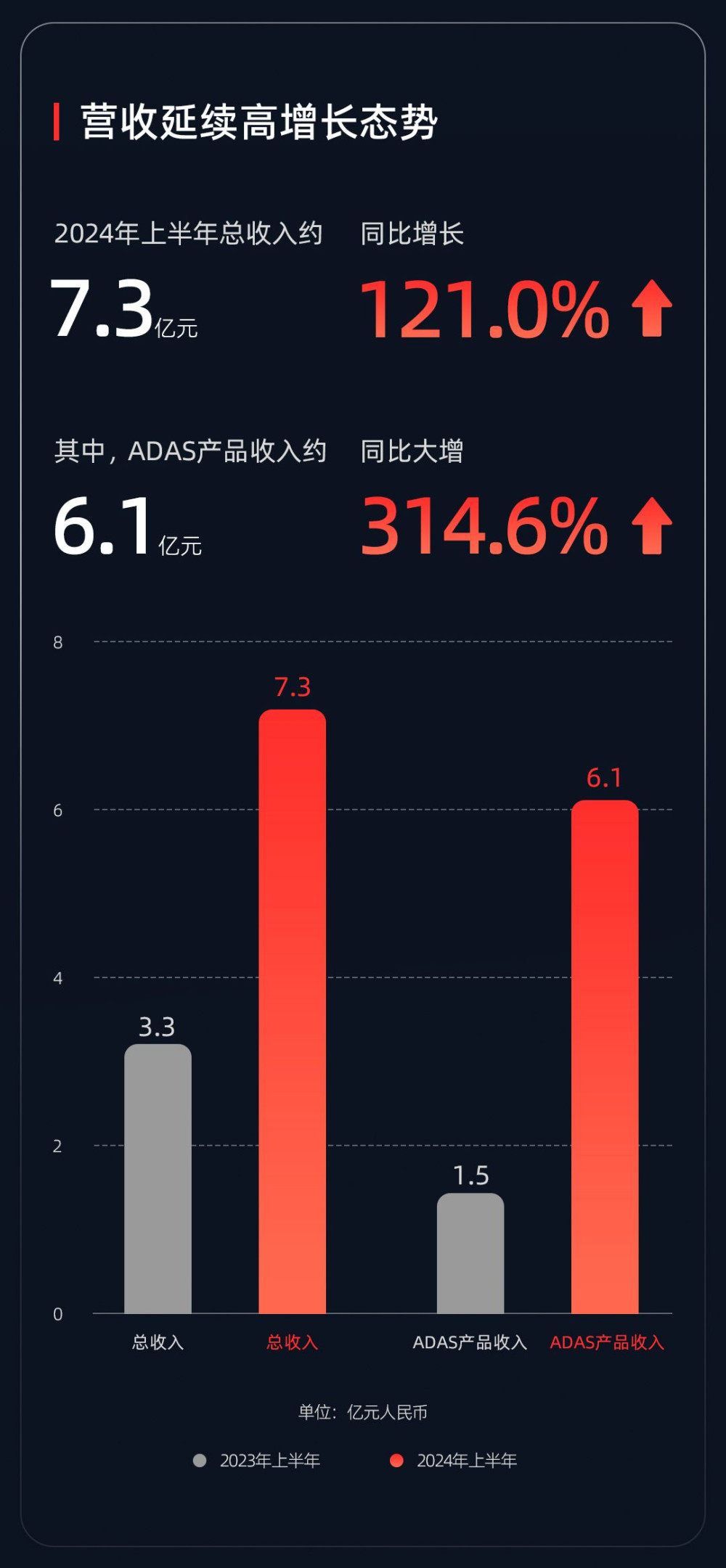

財報顯示,速騰聚創今年上半年總收入7.27億元(人民幣,下同),同比增長約121.0%,增速遠超全球同行。其中,用於ADAS應用的激光雷達產品收入約6.1億元,同比增長314.6%。

今年上半年,速騰聚創激光雷達總銷量約爲243,400台,接近2023年全年銷量,同比增長約415.7%。其中,應用於ADAS的激光雷達銷量約爲234,500台,同比增長約487.7%;用於機器人的激光雷達銷量8,900台,同比增長21.9%。截至第二季度末,激光雷達歷史累計總銷量突破58萬台。

今年上半年,速騰聚創激光雷達總銷量約爲243,400台,接近2023年全年銷量,同比增長約415.7%。其中,應用於ADAS的激光雷達銷量約爲234,500台,同比增長約487.7%;用於機器人的激光雷達銷量8,900台,同比增長21.9%。截至第二季度末,激光雷達歷史累計總銷量突破58萬台。

RoboSense速騰聚創CEO 邱純潮表示:“恰巧這個月迎來RoboSense十周歲的生日,在發展的第一個十年,我們聚焦於把機器人的‘眼睛’做好,激光雷達類產品是RoboSense跨出的第一步。作爲AI驅動的機器人技術公司,下一個十年,我們將持續在AI算法、芯片、硬件三個技術領域保持高壓投入。堅持深耕汽車與機器人兩大核心主陣地,爲市場提供除了激光雷達以外更多元化的產品方案。我們將通過持續創新的機器人技術,讓世界更安全,讓生活更智能,最終成長爲全球領先的機器人技術平台公司。”

RoboSense速騰聚創CEO 邱純潮表示:“恰巧這個月迎來RoboSense十周歲的生日,在發展的第一個十年,我們聚焦於把機器人的‘眼睛’做好,激光雷達類產品是RoboSense跨出的第一步。作爲AI驅動的機器人技術公司,下一個十年,我們將持續在AI算法、芯片、硬件三個技術領域保持高壓投入。堅持深耕汽車與機器人兩大核心主陣地,爲市場提供除了激光雷達以外更多元化的產品方案。我們將通過持續創新的機器人技術,讓世界更安全,讓生活更智能,最終成長爲全球領先的機器人技術平台公司。”

截至2024年6月30日,速騰聚創已獲得22家汽車整車廠及一級供應商的80款車型的量產定點訂單,並爲其中12家客戶的29款車型實現大規模量產落地。其中,速騰聚創在今年上半年新增17家車型量產定點訂單,同時向5款全新車型开啓大規模量產交付。

值得注意的是,今年7月速騰聚創再度新增一家全球前十的海外整車廠定點客戶,這是繼之前獲得2021–2023年全球銷冠OEM客戶的定點後,海外業務的又一突破。據「IPO早知道」了解,7月新增的這一定點客戶實則爲本田。

根據第三方發布的2024年1-6月激光雷達供應商裝機量排行,速騰聚創裝機量位居榜首,市場份額超過40%。今年下半年,將有更多搭載集團激光雷達的車型陸續量產,其中包括某全球最大的新能源OEM客戶旗下的多款車型。

此外,速騰聚創在今年上半年先後發布超遠距激光雷達M3和全棧芯片化中長距激光雷達MX亦持續獲得客戶青睞。截至7月底,速騰聚創的新產品已獲得5家客戶的多款車型定點訂單,來自包括上汽智己和小鵬汽車等客戶,首個定點項目將於2025年上半年實現大規模量產。

得益於規模效應的顯現和原材料採購成本的降低,今年上半年速騰聚創的毛利爲9860萬元,同比增長約670.3%,毛利率從2023年同期的3.9%大幅提升至13.6%。其中用於ADAS的產品毛利爲6820萬元,2023年同期爲毛損5220萬元,該產品類別的毛利率從2023年同期的毛損率35.5%,大幅提升至2024年上半年的毛利率11.2%。

2024年第二季度,速騰聚創的整體毛利率從2024年第一季度的12.3%提升至14.8%,並預計今年下半年整體毛利率還將會進一步改善。

今年上半年,速騰聚創調整後淨虧損約爲2.0億元,2023年同期經調整淨虧損約爲2.4億元,同比收窄17.0%。

這裏需要指出的一點是,伴隨着L2+及L3以上級別自動駕駛技術的發展與市場需求的增長,激光雷達滲透率仍將大幅提升。未來兩年,海外廠商高階自動駕駛功能也將落地,激光雷達規模化應用將拓展至全球。

換言之,速騰聚創的這種高增長狀態或將持續下去乃至或有更進一步的突破。

車載激光雷達市場僅僅只是速騰聚創的开始 機器人領域的單季出貨量或將逼近2023全年事實上,車載是速騰聚創激光雷達第一個量產爆發的市場,但也僅僅只是开始。根據Precedence Research的數據,全球機器人技術市場在未來十年的復合年增長率(CAGR)爲14.7%。

在全球機器人技術市場,更多類似汽車銷量規模的行業正逐漸浮現——隨着大模型與具身智能技術快速突破,傳統工業、商業領域的機器人智能無人化改造,以及新增的消費類市場的增長潛力無限。作爲機器人核心組件,以激光雷達爲代表的3D感知傳感器將迎來爆發性增長,機器人行業將成爲速騰聚創的重要增長引擎。

目前,速騰聚創的激光雷達平台產品已在機器人及其他領域服務累計超2400個客戶,共同探索應用落地。各場景應用正在規模落地,預計今年下半年速騰聚創在機器人領域的出貨量將顯著增長,單季度出貨量有望逼近2023年全年出貨總量,並在未來保持強勁的增長態勢。

當然,持續的產品突破及客戶認可的背後更多是技術能力的顯現——速騰聚創自成立以來堅定研發投入,並持續加大AI研發投入,增聘AI算法研發人員。今年上半年,速騰聚創研發投入約3.1億元,較2023年同期的約2.5億元增長27.2%。2020年至今,速騰聚創研發總投入近15億元。截至第二季度末,研發人員佔比超40%。

得益於持續的研發投入,速騰聚創的專利布局處於世界領先地位——截至2024年6月30日,速騰聚創在全球範圍內已累計申請專利約1540項,並以601項的專利公开量,在《中國智能網聯汽車激光雷達技術專利公开量》排行榜中位列榜首。速騰聚創聚焦AI算法、芯片及硬件的技術探索,專利布局的數量和質量均處於同行業的世界領先水平,其中芯片技術和Al算法的全球專利申請數分別約爲160項及170項。

此外,面向持續增長的市場需求,速騰聚創智造集群持續升級——今年上半年,速騰聚創在深汕特別合作區建設“MARS智造總部基地”,預計今年第三季度即可投入使用。新園區總面積達10萬平方米,主要用於滿足智能傳感器、智能機器人兩大智造產業集群的布局需求。

本文作者可以追加內容哦 !

標題:速騰聚創今年上半年營收同增121%、毛利同增670%:新增本田定點

地址:https://www.utechfun.com/post/410874.html