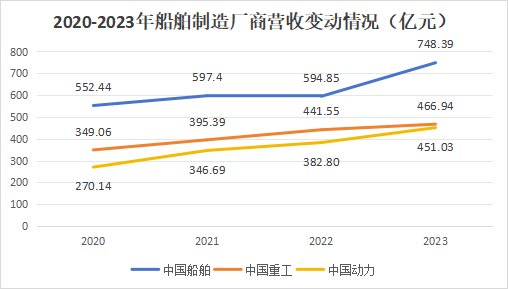

2020年以來,國內的船舶制造廠商的營收均有了不小的增長。

2020-2023年,中國船舶、中國重工的營收增幅均達到了30%左右,主營船用動力系統的中國動力營收增速甚至達到了66.9%。

船舶制造廠商的業績與行業的景氣程度高度相關。在此我們分別從短期、中期和長期的角度分析此輪船舶制造廠商業績增長的邏輯。

1、短期主要受供給減少影響

受突發事件以及環保政策要求升級的影響,船舶的運距大幅增加,能達標環保要求的船隊數量也在減少,從而導致船舶的運輸效率下降。

這運輸效率一下降,就需要靠增加船舶數量來彌補,所以這兩年船廠的訂單一直在增加。

2023年,全球船廠新接訂單量達1.1億載重噸,同比增長4.8%,部分廠商甚至已經出現了供不應求的狀態,訂單排到了2028年。

2、中期主要受拆解替換需求影響

目前全球三大主流船型散貨船、油輪、集裝箱船的平均拆解船齡都在25年左右。

在上一輪周期中,船舶拆解高峰期集中在兩個時間段,分別是2001-2004年和2009-2016年,按照25年的拆解周期計算,2026-2029年將迎來新一輪的拆解高峰期。

隨着舊船拆解量的增長,行業替換需求有望得到持續。

3、長期主要受經濟情況變動影響

造船交付量與全球經濟增速呈正相關關系,並且經濟波動的拐點通常比船舶交付拐點早兩年出現。

2021年起全球經濟开始復蘇,實際GDP同比增長6.2%,從而帶動2023年造船交付量增速轉正。

預計全球經濟仍將持續弱復蘇態勢,對於船舶的需求仍在。

如今,船舶行業已經處在多重周期疊加的起點,由此也帶動了船舶動力系統廠商的業績增長。

像文章开頭提到的中國動力就比較有代表性,作爲中國船舶集團下屬唯一上市船用動力平台,具有極強的競爭實力。

2023年公司低速柴油機國內市佔率達78%,國際市場佔有率達39%,位居國內第一。

那么,中國動力的競爭力主要體現在哪裏呢?

1、背靠中國船舶,獲取訂單有優勢

截至今年4月,中國船舶集團旗下共有17家造船廠,在手訂單663艘船,共計超2300萬修正總噸,佔據全球船舶訂單總量50%以上,位居全球第一。

而中國船舶間接控股中國動力,這極大提高了中國動力獲取訂單的可能性。

2023年中國動力新接船用低速柴油機訂單560台,同比增長42.5%;新接民船用中、高速柴油機訂單799台,同比增長17.9%。

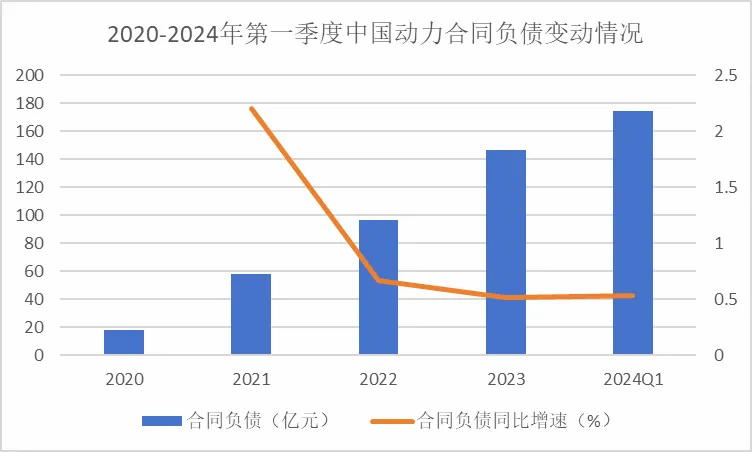

此外,從合同負債上看,公司的訂單數繼續保持增長態勢,截至2024年第一季度公司的合同負債達到174.96億元,在手訂單充足,有望在長期業績中兌現。

2、擁有雙燃料發動機技術優勢

隨着航運業對環保的要求不斷升級,對雙燃料船舶的需求持續上升,繼而帶動了雙燃料發動機的需求增長。

預計到2030年,全球所有新訂船舶中,雙燃料發動機佔比將提升到85%左右。

2023年公司批量承接了9X92DF、6G80ME-GI等133台LNG雙燃料主機,10X92DF-M、12G95-LGIM等34台甲醇雙燃料主機,新籤台數分別同比增長79.7%和41.7%,乙烷雙燃料主機實現零的突破。

2023年,公司雙燃料發動機新接訂單佔比已超過50%,2024年前5個月則繼續延續這一態勢,雙燃料發動機新接訂單佔比也超過了40%。

同時,由於雙燃料發動機價格通常要比傳統柴油發動機價格高20%以上,擴大雙燃料發動機的業務佔比有利於公司毛利率的提升。

2023年公司毛利率同比增長0.44個百分點達13.28%,後續隨着雙燃料發動機業務佔比不斷提升,公司毛利率有望得到繼續提高。

3、未來有望控股WinGD,打破專利壟斷

目前全球船用低速機市場被MAN ES、WinGD和J-ENG三大國外品牌壟斷。

不過MAN ES和WinGD已經退出了船用低速柴油機的直接制造,轉向以專利授權獲取收益的運營模式。

早在2015年中船集團就收購了WinGD。前面我們提到,中船集團間接控股中國動力,而WinGD是中國動力產業中必不可少的一環,出於战略層面的考慮,未來WinGD很有可能會注入中國動力。

2023年光專利費公司就花了超10億元,如果能實現WinGD的注入,就能在很大程度上減少中國動力在專利費上的支出,從而降低成本,增強盈利能力。

除了以上三大優勢,公司還從研發、擴產等角度助力未來業績增長。

研發方面,公司的自研機器逐步得到應用,逐漸減小對外來技術需求的依賴,從而降低專利費用。

擴產方面,公司通過技改項目實現機型的自主研發生產,預計到2025年底,公司產能將增加25%。

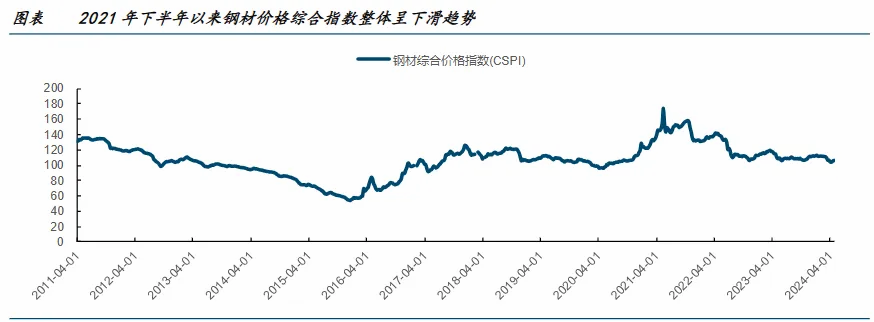

此外,對於原材料(主要是鋼材)成本佔比達80%的中國動力來說,鋼材價格變動對公司的盈利情況有很大影響。

自2021年以來,鋼材價格整體呈現下降趨勢,且目前仍維持在較低水平,有利於提升公司的盈利水平。

除了主營業務燃油發動機,公司的其他業務對業績也有了不小的增色。

像熱氣動力業務,在國內公司始終處於技術壟斷地位,同時該項業務的毛利率可達到25%,有利於拉高公司整體的毛利率水平。

綜合電力業務在軍民兩個領域的市佔率都是國內第一,隨着船舶未來向智能化、電動化方向發展,該項業務的前景也是十分廣闊的。

總結一下,2023年船舶行業已經站在了新一輪上行周期的起點,由此帶動燃油發動機的需求上升,其中中國動力擁有極強的研發實力及訂單確定性,市佔率國內第一,業績有望受益於本輪上行周期而增長。

本文作者可以追加內容哦 !

標題:600482,國內唯一,170億訂單在手,A股預見性最強的公司!

地址:https://www.utechfun.com/post/410455.html