出品|達摩財經

陳東升親自坐鎮泰康養老後,泰康養老虧損進一步擴大。

近日,泰康養老發布2024年第二季度償付能力報告,繼第一季度大幅虧損11.84億元後,第二季度泰康養老再度錄得2.92億元的虧損。

事實上,泰康養老的業績壓力從去年四季度已經开始顯現。去年四季度,泰康養老單季虧損近12億元,且單季度收益率全部爲負,淨資產收益率爲-15.52%、總資產收益率爲-1.15%、投資收益率爲-1.55%。

去年11月23日,泰康養老原董事長李豔華辭職,公司稱其因年齡原因辭去泰康養老董事長及其他一切職務。李豔華辭職後,泰康保險集團創始人陳東升親自下場擔任泰康養老董事長,其任職資格於今年2月獲批。

泰康養老自從2007年成立以來,陳東升一直未在公司擔任職務。年滿67歲的陳東升親自出山,也讓泰康養老一度成爲業內熱議的對象。不曾想,在陳東升掌舵後,泰康養老今年上半年的虧損額已經超過去年全年。

上半年虧損超去年全年

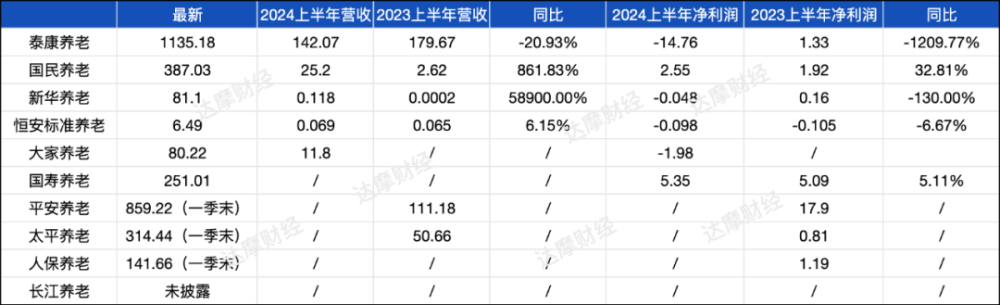

作爲泰康保險集團養老板塊的重要公司,近年來,泰康養老一直處於穩步增長態勢,並在去年邁入千億元大關。截至6月末,泰康養老的總資產爲1135.18億元,對比去年同期1013.25億元增長了12%。

2023年,泰康養老出現了增收不增利的情況。全年保險業務收入爲260.16億元,相較於2022年的218.79億元,同比增長19%。在泰康養老總資產和保險業務收入雙雙上漲的同時,泰康養老卻出現了罕見的虧損。

泰康養老2023年的虧損,主要在於投資收益的疲軟和保險責任准備金的增提。2023年,公司投資收益15.94億元,公允價值變動損失0.47億元,資產減值損失14.91億元。同時,公司當年提取保險責任准備金145億元,較上年127億元增加17.6億元。

2023年,泰康養老全年累計淨利潤爲-9.75億元,與2022年10.28億元的淨利潤相比大幅轉虧,同比下降194.8%。

除了自身經營管理上的問題,來自監管方的壓力對泰康養老造成不小的影響。

2021年,根據原銀保監會辦公廳發布的《關於規範和促進養老保險機構發展的通知》,重點強調了清理與養老特性不符的業務,停止或剝離非養老相關的保險資產管理業務,並壓縮清理現有的短期個人養老保障管理業務。如此一來,對泰康養老的個人養老保障產品的業務形成了一定的擠壓。

據統計,2020年至2023年間,泰康養老的四款個人養老保障管理產品的規模分別爲358.75億元、311.20億元和191.21億元,至2023年底,泰康養老所有個人養老保障管理產品均已完成了清盤。

去年12月,《養老保險公司監督管理暫行辦法》出爐,強調養老保險公司要回歸主業,走專業化發展道路,不允許經營短期健康險。而短期健康險在泰康養老總規模保費中佔比一向較高,2021年至2023年,其短期健康險在總保費中佔比分別爲27.75%、29.44%、28.9%。

《辦法》發布後,泰康養老逐步調整健康險業務架構,並陸續退出惠民保業務。在各種因素的共同作用下,淨利出現大跳水。

今年上半年,泰康養老業績持續下滑,實現保費業務收入142.07億元,同比下滑20.93%;淨虧損高達14.76億元,超過了去年整年度虧損額。

即便如此,從陳東升親自接管泰康養老的動作上看,泰康保險集團仍對泰康養老寄予厚望。按照陳東升的理念,泰康保險集團將把實體的醫養康寧服務與傳統壽險結合,將“服務端”引入傳統壽險的二維結構,形成了“支付 服務 投資”三端協同的新壽險,即通過泰康之家和泰康養老結合,打造壽險支付 養老服務的創新商業模式。

今年4月份,泰康保險集團宣布向泰康養老增資20億元。這也是自去年4月、9月兩次獲注資以來,泰康養老再次獲得增資。根據最新公告,該增資計劃已經完成,增資後其注冊資本將增加至90億元。

養老險企轉型期陣痛

泰康養老雖然業績大幅下降,但其保費收入仍然在養老保險公司中位居第一,2023年,泰康養老的保險業務收入比排名第二的平安養老高出近百億元。

自2004年首批養老保險公司獲批成立,至今養老保險公司的數量已擴充至10家。起初,這些養老保險公司業務範圍並不明確,包含大量的短期健康險業務。但隨着監管對養老保險公司“養老”屬性的逐漸明確,短期健康險業務逐漸剝離,養老保險公司也迎來轉型陣痛期。

截至8月13日,有6家養老保險公司披露了今年二季度償付能力報告。今年上半年,僅國民養老、國壽養老兩家公司實現盈利;泰康養老、新華養老、大家養老、恆安標准養老、大家養老等四家公司均爲虧損。

在監管持續引導養老險公司回歸主業的核心方向下,養老保險公司的傳統打法已失效,各家養老保險公司也开始對管理層做出密集調整。

泰康養老二季度償付能力報告中披露,公司副總裁劉洪波和陳兵於6月相繼辭職,而劉洪波同時也是泰康養老的首席健康險執行官。

4月,人保養老發布公告表示,才智偉獲批擔任人保養老董事、董事長;5月,浦鵬舉被任命爲恆安標准養老總經理;7月,李文峰獲批擔任新華養老董事長,余賢群獲批擔任國壽養老總裁。如此來看,10家養老保險公司中,已經有一半公司在今年對管理層做出重大調整,以應對養老轉型。

不僅如此,各個養老保險公司也开始陸續增資,意在爲轉型期補充公司資本。5月,中國太平公告,比利時富傑集團計劃以10.75億元向太平養老增資,增資完成後,富傑集團將持有太平養老約10%的股權,中國太平持股比例將降至約90%。國民養老則在6月宣布,以增資方式引入外方战略投資者德國安聯。

從太平養老和國民養老的增資動作看,引入國際保險巨頭战略投資,不僅可以提升資本實力,還有富傑集團和安聯在養老金產品設計、資產配置、養老保障服務等方面的經驗。

在養老保險公司集體轉型的浪潮下,商業養老金業務的發展備受矚目。

商業養老金是養老險機構經營的“新型商業養老保險業務”,主要依托保險經營規則創新產品和服務,向客戶提供養老账戶管理、養老規劃、資金管理、風險管理等服務。

商養的獨特之處在於,有鎖定账戶與持續账戶,鎖定账戶60周歲後可贖回,但持續账戶可按需贖回。另外,商養更突出需求分析、財富規劃職能。目前,僅國民養老、國壽養老、太平養老與人保養老四家試點公司進行商養業務。

從已經披露二季度償付能力報告的國民養老和國壽養老看,商養的前途不可限量。國民養老上半年保險業務收入爲26.94億元,而商養業務銷售金額達154.02億元。而國壽養老上半年前5大產品均爲商養產品,收入分別爲25.7億元、17.93億元、5.3億元、0.89億元與94萬元。

得益於商養業務的發展,在已披露二季度報告的公司中,國民養老和國壽養老也成了唯二錄得盈利的養老保險公司。

本文作者可以追加內容哦 !

標題:養老險轉型陣痛,泰康養老半年又虧15億

地址:https://www.utechfun.com/post/409989.html