2023年末,海瀾之家直營店數量達1252家,淨增198家,佔比爲20.95%;加盟店及其他達4724家,淨減少164家。

作者 | 趙田禾

編輯 | 管東生

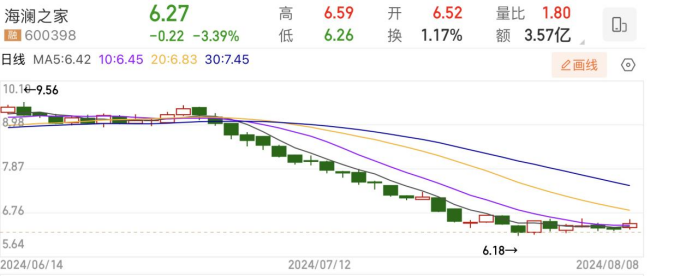

暑期烈日炎炎,但海瀾之家(600398.SH)的股價卻透着一點寒意。

7月1日,海瀾之家收盤價爲9.39元/股,此後的22個交易日裏,持續放量下跌,僅有4日收盤爲正,7月30日這天收盤價僅爲6.27元/股,也就是說,海瀾之家的股價在7月跌幅超33%,市值蒸發了約161億元。

然而在“至暗七月”之前,海瀾之家的股價在上半年走出穩中有升的態勢,從1月最低的6.26元/股漲至6月最後一個交易日的9.24元/股,漲幅達47.6%。

資本市場的瞬息萬變,不但直接將海瀾之家的股價打回原點,也向投資者潑了一盆冷水。

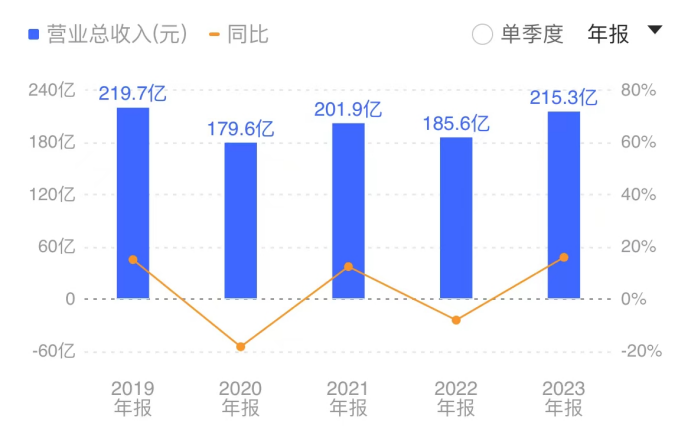

畢竟從財務數據來看,海瀾之家的表現並沒有大跳水,反而重回增長。2023年,實現營收215.3億元,同比增長15.98%;實現歸母淨利潤29.52億元,同比增長36.96%。一季度的業績保持穩健,營收與歸母淨利潤分別增長8.72%與10.41%。

什么原因使得市場對其的態度急轉直下,未來,市場還會回心轉意嗎?

圖源/同花順APP

歸來仍是“男人的衣櫃”

海瀾之家集團成立於1997年,旗下擁有服飾和家居兩條業務鏈。其中的男裝品牌海瀾之家首創於2002年。

2006年,“海瀾之家,男人的衣櫃”這句廣告語,一語成讖了其後來的市場地位。2014年,海瀾之家在中國男裝市場以3.5%的市佔率首次登頂。根據歐睿數據,2023年海瀾之家以5.0%的市佔率,實現連續十年穩居榜一。

2014年末,海瀾之家在全國21個省份共擁有3000多家門店,覆蓋80%以上縣、市。隨後順利借殼上市,以600億市值成爲當時A股市值最高的服裝企業。

男裝業務風生水起,海瀾之家集團的目光逐漸轉向“全家人的衣櫃”。例如,2011年,建立“愛居兔”女裝品牌;2017年,成立高端女裝品牌“OVV”、時尚品牌“黑鯨”、兒童品牌“男生女生”等。同年,出資6.6億元收購英氏嬰童。

2020年,周建平之子周立宸接手,成爲海瀾之家集團董事長。此後,海瀾之家啓動集團化發展战略,深化“年輕化、差異化、品質化”的產品策略,力圖建立更全面的品牌矩陣。

海瀾之家集團的努力證明其拓展市場的野心,但從財務數據來看,成效並不突出,亮眼的增長點尚未出現。相較之下,男裝品牌海瀾之家依舊是支撐業績增長的主心骨。

2023年我國服裝、鞋帽、針織仿品類社零同比增長12.9%。在這個大背景下,海瀾之家重回增長態勢,2023年實現營業收入215.28億元,同比增長15.98%;其中服裝行業營收207.5億元。

2019年-2023年海瀾之家營業總收入 圖源同花順APP

分品牌來看,2023年主品牌海瀾之家實現營業收入164.6億元,同比增長20.0%,佔服飾總收入的79.3%;海瀾團購實現營業收入22.8億元,同比增長1.5%,佔比11.0%;其他服飾品牌實現營業收入20.2億元,同比增長5.9%,佔比9.7%。

而爲擴大客群推出的OVV、黑鯨等品牌的具體財務數據未能得到披露,這些品牌對營收增長做出的貢獻遠不及海瀾之家系列,甚至扯了總營收增速的“後腿”。2023年8月,東吳證券發布的研報顯示,海瀾之家集團旗下的OVV、英氏、海瀾優選、HEAD均處於成長期,其中,英氏在2023年上半年實現扭虧爲盈、OVV及海瀾優選虧損有所收窄。

海瀾之家系列無疑是拉動總營收規模增長的一駕馬車,但其自身的發展動力是否依舊足勁?

2023年,海瀾之家系列雖同比增長20.0%,但其營收水平尚未能恢復至2019年的174.2億元。此外,海瀾之家集團呈現的營收增速,主要因爲近幾年的業績基數。2020年-2022年,總營收分別爲179.6億元,201.9億元、185.6億元。雖然2023年有所回升,但不及2019年的219.7億元。

二十多年來始終能在男裝市場佔有一席之地,海瀾之家的統治力與“男人的衣櫃”這句廣告詞的號召力都無可非議。然而,水能載舟,早年的營銷風格,雖然幫助海瀾之家迅速打开了知名度,但也將其與“中年審美”、“土味”等消費印象深度捆綁在了一起,影響其進一步打开年輕人市場。如今想要撕掉這些標籤,淡化“男人的衣櫃”理念,就沒那么簡單了。

可以看到,雖然海瀾之家積極謀求轉型,但這方面的努力似乎沒體現在研發支出上。2023年,海瀾之家的研發費用爲2.0億元,同比增長僅3.25%,佔總營收的0.93%。銷售費用達43.5億元,同比增長27.12%,佔總營收的20.22%,同比上漲了1.77個百分點。

值得注意的是,2022年的研發費用已同比大增了56%,可見過去海瀾之家在研發方面十分“省錢”。

相較之下,目前市值不足60億元的報喜鳥2023年的研發費用爲1.1億元,同比增長30.34%,佔總營收的2.1%。不過,兩家企業均遠低於國際一线服飾品牌5%~10%的研發費用率。

輕裝上陣的運營模式

海瀾之家2023年財報顯示,线上渠道營收佔比爲15.7%,2022年佔比15.95%。雖然銷售額有所增加,但线下銷售仍是大頭,這一渠道的高銷售額背後則是龐大的門店數量作支撐。

低研發費用率、依賴於线下銷售等特點共同指向了海瀾之家獨特的商業模式。

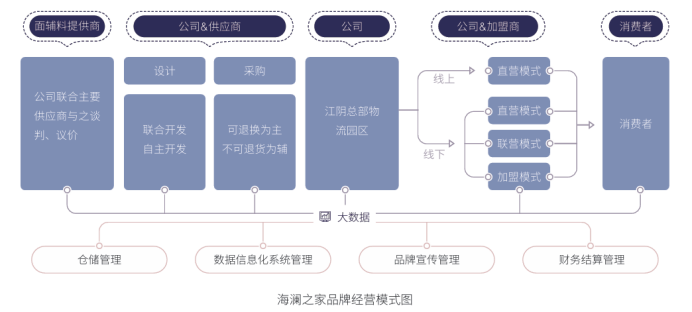

傳統品牌服飾企業通常採用在供應端採取自研面料+代工廠/全线自主生產服飾,再通過直營、加盟、聯營等渠道進行銷售。然而海瀾之家特立獨行,借鑑了優衣庫的輕資產模式後,走出了一條“沒有庫存風險”的經營道路。

圖源/海瀾之家2023年年報

在供應端,海瀾之家除了團購定制業務,其余品牌擺脫了傳統的選項——大型代工廠和自營工廠,而是另闢蹊徑——與衆多小型服飾企業合作,多渠道採購以豐富產品线。此外,值得關注的是,海瀾之家直接向供應商採購的合作形式,包括不可退貨和可退貨模式。

可退貨模式下,海瀾之家與供應商籤訂附滯銷商品可退貨條款的採購合同,通過賒銷的形式進行採購,適銷季結束後仍未實現銷售的產品,可剪標後退還給供應商,由供應商承擔滯銷損失。

這種模式能夠將庫存風險轉移給上遊供應商,從而降低自身的庫存壓力,同時不需承擔存貨跌價風險。資產負債表顯示,2019年以來,除了2020年存貨金額跌至75億元,其余年份的存貨金額都在80億-95億元的區間。2023年,存貨金額雖高達93.37億元,但其中的72億元存貨金額,由供應商承擔相關風險。

爲什么供應商愿意承擔滯銷風險?主要是由於其較高的採購價格和毛利率,使其能夠覆蓋部分甚至全部退貨的成本。同時,被退回的產品剪標後再次進入市場銷售,從而實現進一步的盈利。

在銷售端,針對加盟模式則採取委托代銷模式。海瀾之家擁有商品的所有權,商品實現最終銷售後,公司與加盟店根據協議約定結算確認營業收入。此外,加盟商既不需要支付加盟費,也無庫存壓力,並且內部運營管理由海瀾之家負責。相較之下,加盟商較爲輕松,這或許也是吸引加盟的一個優勢。

“加盟”切“直營”有效嗎

“輕資產、高效率”的運營模式加持下,海瀾之家得以輕裝上陣進行門店擴張。2020-2022年,門店數量分別爲7381家,7652家,8219家。而2023年末,總店數量降至6877家,官方解釋這一變動數主要是處置品牌“男生女生”股權導致。

值得注意的是,近年來總門店數的變化,伴隨着“加盟店及其他”和“直營店”數量上的此消彼長。

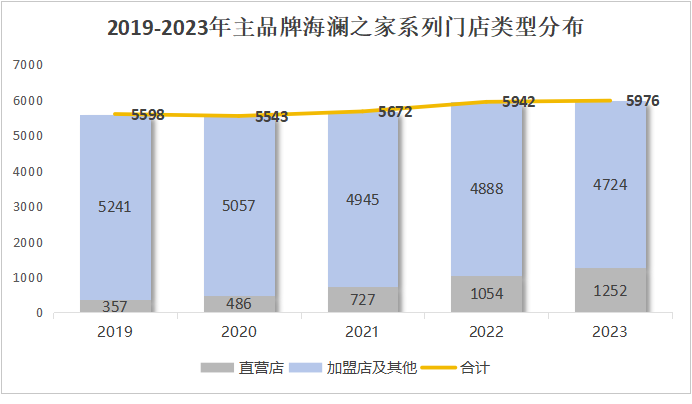

單看主品牌海瀾之家系列,2019年至2022年,加盟店及其他的數量從5241家下降至4888家,直營店的數量則從357家,增長至1054家。2023年末,直營店數量達1252家,淨增198家,佔比爲20.95%;加盟店及其他達4724家,淨減少164家。

數據源於海瀾之家年報

可以看到,海瀾之家正收縮加盟店規模,反之迅速鋪开直營店,爲何如此?

原因之一是爲改善門店運營效率。

從門店數量來看,加盟店數量佔總數的八成左右。2023年年報數據表示,直營店的毛利率爲62.61%,加盟店及其他的毛利率爲40.26%。之間存在的20%左右的毛利率差額,包含了加盟商的分成結算部分,意味着海瀾之家需向加盟商分享利潤。

並且,市場逐漸飽和,門店的盈利能力受到不小的衝擊。2019年海瀾之家品牌平均單店營收爲311萬元,2022年平均單店營收爲231萬元,降幅達25%。門店的運營效率的減弱必然帶來整體業績的下滑。因此,爲提升運營效率,近年來,海瀾之家通過不斷削弱加盟模式在門店結構中的主導地位,逐步提升直營店的規模佔比來優化渠道結構。2023年海瀾之家品牌平均單店營收上升至275萬元。

從2024年一季報來看,這一趨勢還將繼續落實:海瀾之家品牌門店直營店淨增加15家至1267家,加盟店及其他淨減少37家至4687家。此外,海瀾之家優化調整將直營門店聚焦在購物中心、百貨商超等高线消費場景,着重突出門店運營效率的同時,改善品牌形象。

渠道策略的轉變是否能帶來長期經營效率的提升,尚待市場的檢驗。不過,爲此付出的成本已體現在了財務數據上。

2023年,海瀾之家銷售費用43.53億元,同比增長27.12%,其中,租賃及物管費爲8.64億元,同比增長30.9%;實體門店相關費用3.38億元,較去年同期增加了3200萬元。

在 2022 年,海瀾之家實體門店相關費用爲 3.06 億元,而 2020 年、2021 年實體門店費用幾乎持平,都在 1.67 億元左右。

明明已走出慢牛的海瀾之家遭受當頭一棒,社會需求忽冷忽暖,海瀾之家作爲男裝市場的龍頭企業,前方並非坦途。一方面,出走二十年,歸來仍是“男人的衣櫃”,海瀾之家要想打造“全家人的衣櫃”,還有一段路要走。另一方面,“改加盟爲直營”的策略轉變是否能助其度過瓶頸期,甚至摸索出第二增長曲线,業績會給出答案。八月以來,海瀾之家的股價止住了下跌趨勢,看似冷靜的背後,是價值的回歸嗎?下一輪,市場會如何投票?

END

本文作者可以追加內容哦 !

標題:上漲47%與下跌33%,哪個是真實的海瀾之家?

地址:https://www.utechfun.com/post/409242.html