在一片唱衰聲中,茅台還是交出了一份亮眼的半年報。

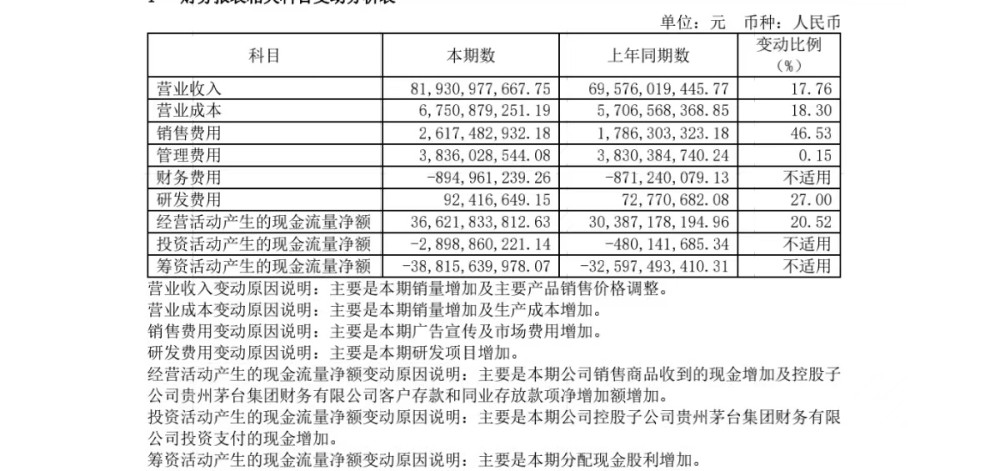

8月8日晚,貴州茅台發布2024年半年報。半年報顯示,貴州茅台2024年上半年實現營業收入819.31億元,同比增長17.76%;淨利潤416.96億元,同比增長15.88%。也就是說,茅台在上半年平均日賺約2.29億元,是茅台上市以來最好的半年報業績。

圖源:公司半年報

據了解,雖然茅台2022年與2023年中報的增速都在20%左右,都比今年高。但在今年白酒行業進入確定性下行後,茅台上半年仍然能達到15.88%的增速,顯然是略超預期的。

究其能夠超預期的原因,業內人士表示,主要受益於核心產品飛天茅台的提價。貴州茅台在半年報中的業績變動說明印證了這個說法,公司表示,營業收入增長原因主要是銷量增加及主要產品銷售價格調整。

去年年11月1日,茅台發布重大事項公告,稱將上調53%vol貴州茅台酒(飛天、五星)的出廠價格,平均上調幅度約爲20%,其出廠價由969元/瓶上調到1169元/瓶左右。經過2024年上半年春節與端午等旺季,茅台酒提價效應得到充分體現。

比較積極的是,系列酒的增速明顯。上半年茅台酒爲貴州茅台貢獻營收685.67億元,首次超過600億元;系列酒的營收也在保持增長,上半年營收達到131.47億元,同比增長超過30%。也就是說,除了飛天茅台的核心產品外,茅台系列酒的競爭力超預期的能打。

而今年主流白酒行業超預期下行,使得經銷商和酒企產生間隙的一大原因,就是酒企向經銷商的無限制壓貨與邊緣產品的強制配貨。在過去白酒行業高增速的景氣時期,經銷商能容忍這種策略是因爲囤貨也能增值,但在高端酒溢價迅速下滑,不好賣出去的配售酒就成了倉庫喫灰的垃圾。

而今年以來,茅台對十五年茅台、珍品茅台等產品不再進行強制配貨,改爲自愿申購。主動影響市場預期,避免了更極端的價格波動且緩和了與經銷商的關系。

需要指出的是,從往年的情況看,茅台直銷渠道增速大多高於經銷商渠道,而今年這一態勢發生反轉。上半年茅台直銷收入同比增長7.35%至337.28億元,去年同期爲314.2億元;以批發代理爲主的經銷商渠道,實現收入479.86億元,去年同期爲379.3億元,同比增長26.51%。

主要原因是三點,一是提價影響的主要是批發渠道,二是經銷商渠道的放量有所增加,三是直銷渠道的放量有所減緩,新增團購渠道暫停,已有團購渠道的量少給或緩給。

然而,一些風險還是不能回避的。比如本來應該壓給經銷商或者配售給下方渠道的產品,只要還是生產了,終究是要放出來的,那應該以怎樣的形式放出來?

要知道,即使是茅台,現在的價格也相當脆弱。今年以來,貴州茅台的股價持續承壓,一度連續跌破1700元、1600元、1500元乃至1400元大關。外界對於茅台酒價的態度也略顯悲觀。近日,外資投行瑞銀發布一封關於白酒行業的的研究報告,指出包括茅台在內的六大白酒頭部企業,在未來五年內預計產能將增長37%,伴隨着宏觀經濟環境的影響,或將對優質白酒的零售價格構成顯著壓力。其中,茅台的批發價到2025年底將遭遇高達50%的跌幅。

在銷售費用大幅增加,雖然成箱價格有所回升,但开箱價开瓶價依然隨時有走弱趨勢的當下,只要計劃內的酒品依然要放出,後續茅台就依然要承受壓力。

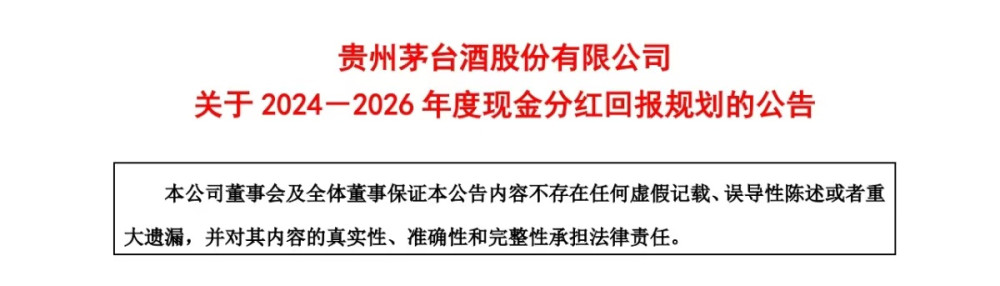

圖源:公司公告

值得的一提的是,此次與業績同步公布的,還有一份2024-2026年度現金分紅回報規劃,公告內容顯示,公司計劃在2024-2026年每年度現金分紅不低於當年實現歸母淨利潤的75%,每年度的現金分紅分年度和中期分紅兩次實施。也就是說,此次貴州茅台將常規分紅率提升至歸母淨利潤的75%,不僅遠超此前的59.1%,股息率也超過了3.5%。

股東回報的提高是有助於穩估值的,公司大致也有這樣的考量。在白酒行業的寒冬下,茅台未來的增速繼續下滑幾乎是確定的。那么,市場是否可以對行業龍頭的增速下滑再包容一些呢?

本文作者可以追加內容哦 !

標題:每年分掉75%淨利潤! 茅台能否靠提高回報抵御行業寒冬?

地址:https://www.utechfun.com/post/408477.html