科技,是第一生產力。

歷年來,許多頭部企業都是通過核心的產品和技術優勢,實現業績攀升,在行業內。例如寧德時代的動力電池、東方通信的5G技術、特斯拉的人形機器人、百度的無人駕駛等等。

目前,特高壓技術已經成爲我國特有的“名片”,穩居世界第一,未來更是有望壟斷國際市場,行業未來可期。

其中,許繼電氣作爲國際領先的特高壓龍頭企業,受益於特高壓行業的高景氣,有望成爲下一個“長江電力”。

我們先來看一下,許繼電氣的核心優勢是什么?

從上圖來看,許繼電氣的業務布局廣泛,主營業務以智能電網、新能源、特高壓建設爲主,主要產品涵蓋了智能變配電系統、新能源及系統集成、智能電表等。

其中,智能變配電系統是公司的第一大核心業務,2023年該業務實現營收45.77億元,佔公司總營收近30%。

值得注意的是,許繼電氣是國內的二次設備龍頭,與中國西電、平高集團等重組整合爲中國電氣裝備集團,是國有重要骨幹企業。

在技術方面,近年來,許繼電氣在特高壓輸電和智能電網領域,創造了20多項“中國第一”和“世界第一”記錄。

截至目前,已成功研制出世界首個1100千伏/5500安、800千伏/6250安的特高壓直流輸電換流閥、800千伏/5000兆瓦特高壓柔直換流閥,突破了高端電力芯片的世界難題。

那么,許繼電氣的財務基本面表現如何呢?

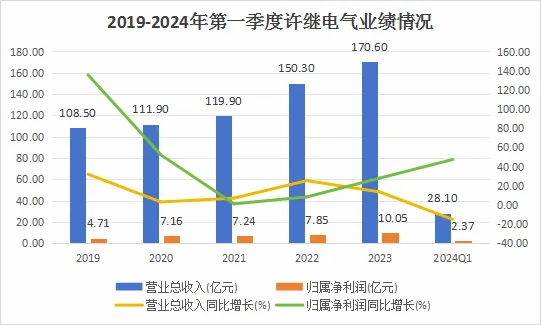

第一,業績穩步增長。

2019-2023年,許繼電氣的營收呈大幅上漲趨勢,從108.5億元增至170.6億元,漲幅近60%。

2024年第一季度,公司淨利潤實現2.37億元,同比增長高達47.4%。由此可見,許繼電氣的營收和淨利率雙雙穩步上升,公司的業績表現十分亮眼。

第二,盈利能力回升。

2019-2024年第一季度,許繼電氣的毛利率在總體上較爲穩定,始終維持在18%以上;同時,公司淨利率則從4.96%大幅上漲到9.38%,漲幅近90%。

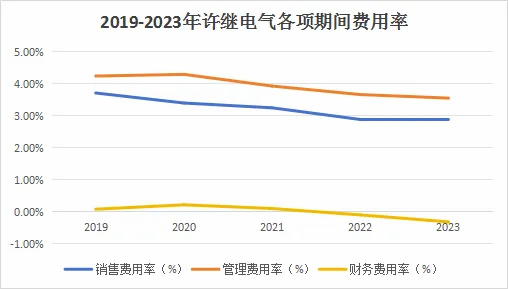

這說明,許繼電氣淨利率的大幅回升得益於對期間費用的有效把控,公司盈利能力也隨之增強。

2019-2023年,許繼電氣的三項期間費用率均呈現不同幅度的下跌態勢,可見公司的費用把控能力逐漸增強,推動淨利率上升。

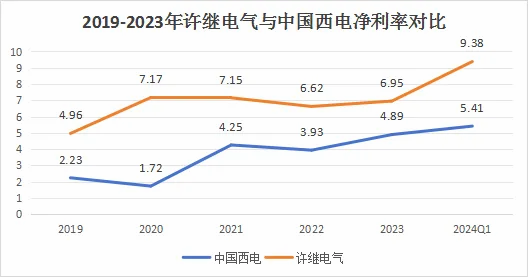

2019-2024年第一季度,許繼電氣的淨利率水平遠高於老牌特高壓龍頭中國西電。數據顯示,2019-2023年,許繼電氣的毛利率均維持在18%以上,而中國西電的毛利率則在16%左右浮動,說明公司淨利率優勢源於高毛利和對費用的有效把控。

另外,2023年,許繼電氣的淨資產收益率ROE達9.41%,中國西電爲4.14%,相差近一倍。可見,許繼電氣的盈利能力較爲強悍。

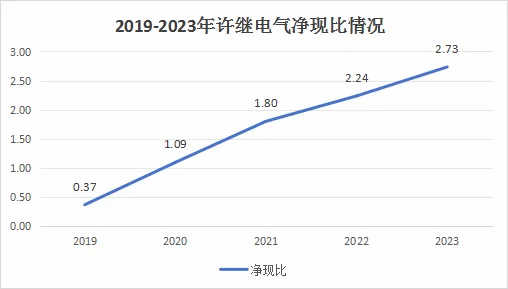

第三,盈利質量強勁。

2029-2023年,許繼電氣的淨現比持續攀升,從0.37大幅提高到2.73。這說明,公司拿到手的利潤都是真金白銀,盈利質量非常強勁。

從長期來看,許繼電氣的成長性體現在哪些方面?

1.特高壓建設

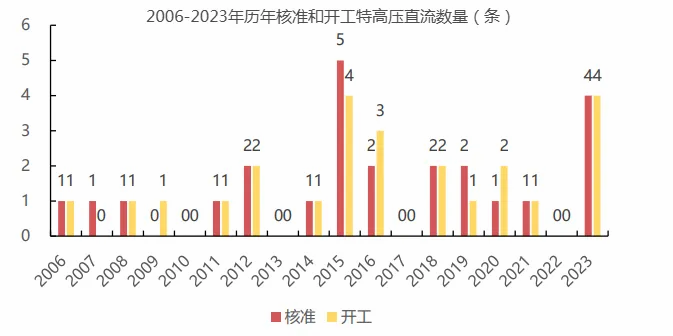

從上圖數據來看,在2022年特高壓直流核准空檔後,2023年,我國特高壓直流核准和开工明顯加速,先後建設了4條特高壓直流线路,其中許繼電氣特高壓累計中標達15.5億元。

行業預測,2024年我國電力供應緊張的省份達到14個,而採用特高壓“北電南送”是解決電力緊缺難題的重要手段之一。

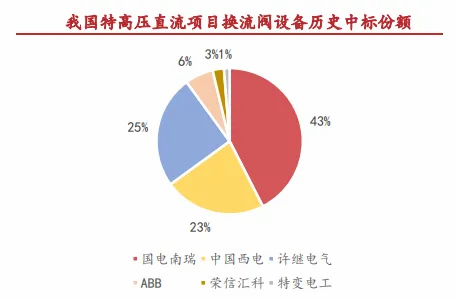

從歷史中標情況看,許繼電氣在特高壓直流項目換流閥設備份額上穩居第二,僅次於國電南瑞。由於特高壓直流是技術含量最高的電網工程,技術壁壘極強,行業競爭格局較爲穩定。

因此,預計未來我國特高壓直流线路开工數量將持續走高,許繼電氣作爲行業龍頭有望充分受益。

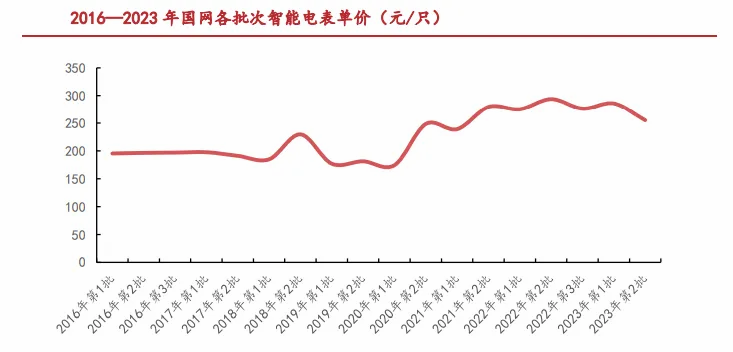

2.智能電表

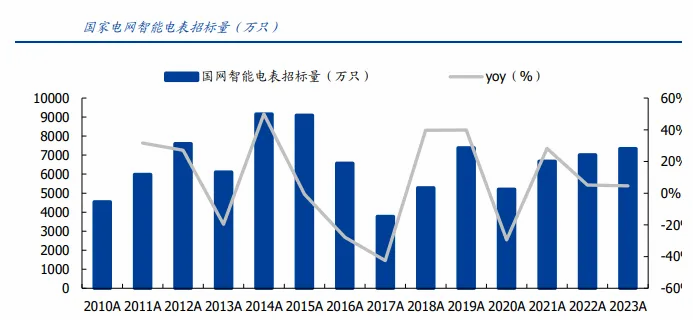

2020年起,國網智能電表招標量穩步提升,2023年國網智能電表招標規模合計7341萬只,同比增長4.7%,未來有望持續上升。

在海外方面,在歐洲,預計2020-2030年智能電表投資額將增加至300億歐元左右,佔歐洲電網升級投資額約8%。可見,目前海外智能電表安裝規模空間廣闊。

從價格端看,自2020年起,國網智能電表單價呈大幅上升趨勢,後續隨着物聯表比例的持續提高,未來有望實現業務放量。

正因如此,在行業高景氣疊加產品優勢下,許繼電氣的智能電表業務有望實現量價齊升,推動公司業績增長。

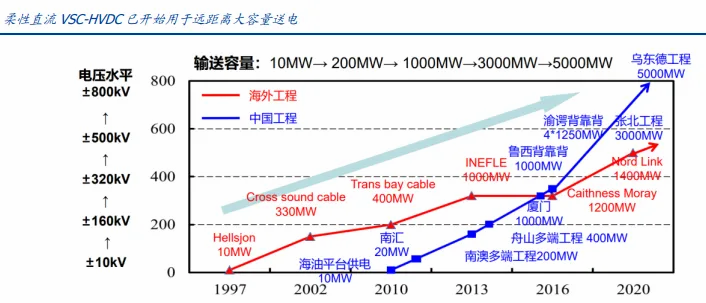

3.柔直業務

從上圖來看,近年來,柔性直流輸電技術在海內外需求均大幅上升。行業預測,到2033年,國外新增柔直輸電工程項目將超過50個,新增容量超60GW;國內在雙碳目標的催化下,預計到2030年總裝機將達到12TW,發展前景廣闊。

此外,由於海上風電的輸送距離較長,對於傳輸過程中的穩定性要求更爲嚴格,柔性直流輸電已成爲技術趨勢。

目前,在我國僅有的兩個招標過的海上柔直項目(如東柔直、青洲五七柔直)中,許繼電氣均有中標,未來有望實現業績釋放。

4.新能源業務

行業數據顯示,2023年中國新能源汽車市場規模達11500億元,預計2025年有望達到23000億元。受終端需求拉動,我國新能源汽車充電樁行業也迎來了高速發展,市場潛力巨大。

在近期的國網充換電設備招標中,許繼電氣中標份額穩居行業前列,這意味着,隨着新能源汽車行業的高度景氣,公司的充換電業務有望打造新的利潤增長點。

最後,總結一下。

許繼電氣作爲電力設備和特高壓領域的龍頭企業,在特高壓建設、智能電表等領域具有較大的發展潛力,加上公司財務基本面健康,未來業績有望持續增長,成長邏輯極硬。

關注飛鯨投研(id:Feijingtouyan),立即領取最有價值的《成長20:2024年最具有成長潛力的20家公司》投資報告!

來源:飛鯨投研

本文作者可以追加內容哦 !

標題:挖到了,A股最強電力寡頭,邏輯堪比長江電力,未來5年的首選!

地址:https://www.utechfun.com/post/408470.html