白酒價格,終於松動了!

自2024年以來,茅台酒價格呈現出結構性價格下滑。

但是,與之形成鮮明對比的是,青島啤酒等產品價格逆勢上漲,白酒和啤酒呈現了兩極分化的局面。

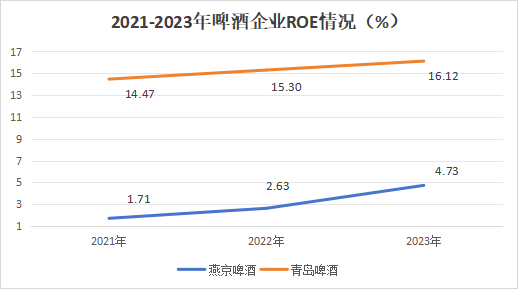

青島啤酒在2024年第一季度的噸價同比提升了2.58%,達到4647元每噸,實現了超過16億元的淨利潤。進一步分析財務數據,我們發現青島啤酒的ROE近三年都是不斷上升的。

與青島啤酒相似,燕京啤酒近三年的ROE也是持續上升的,從1.71%攀升到4.73%,約提高了3個百分點。

燕京啤酒的ROE雖然沒有青島啤酒高,但是它2023年ROE的增速高達79%,遠高於青島啤酒,並且也是啤酒行業市場份額最大的五個公司中唯一一個ROE增速超過茅台(2023年ROE增速爲11.63%)的公司。

ROE連續三年不斷上升,且增速超過茅台,說明公司未來的成長潛力極大。

那么燕京啤酒的ROE是怎么實現連續三年不斷上升的呢?

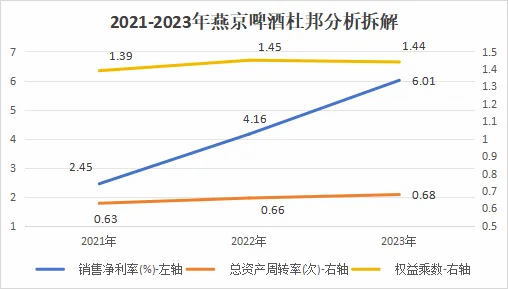

我們運用杜邦分析法將ROE拆分爲銷售淨利率、總資產周轉率和權益乘數。

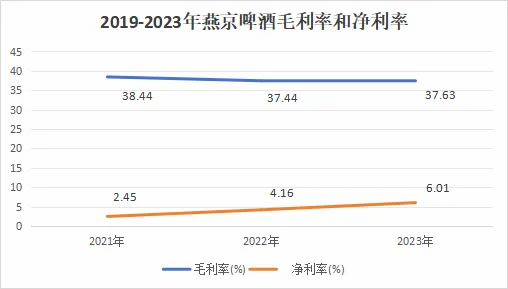

如下圖所示,2021到2023年,公司的淨利率變化較大,從2.45%提高到6.01%,約提高了4個百分點。總資產周轉率和權益乘數變化不大。因此,淨利率爲推動淨資產收益率上升的關鍵因素。

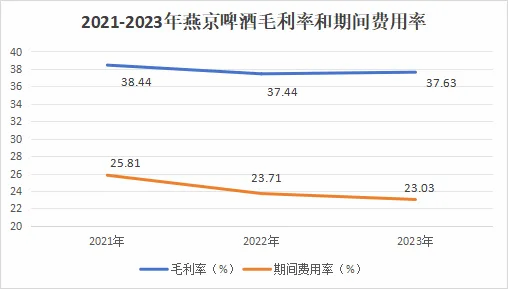

淨利率的影響因素包括毛利率和期間費用等。近3年,公司的毛利率整體呈下降趨勢,因此毛利率不是推動淨利率上漲的主要因素。期間費用率顯著下降,說明淨利率上漲的主要因素爲費用端的有效管控。

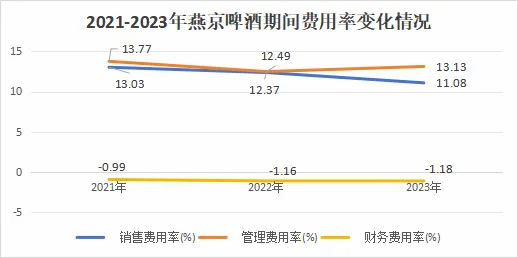

期間費用率方面,銷售費用率、管理費用率、財務費用率均保持下降趨勢,其中銷售費用率從13%下降到11%,約下降了2個百分點,下降幅度最大。

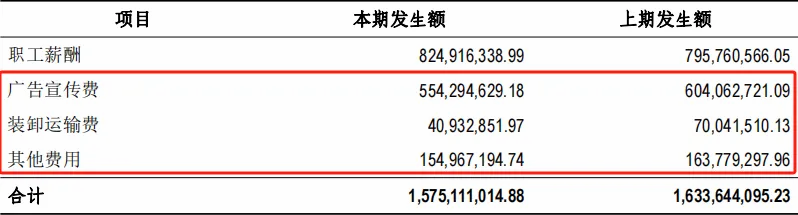

根據2023年年報數據,在銷售費用的明細項目中,除職工薪酬較上期略有增加外,廣告宣傳費、裝卸運輸費和其他費用都有所減少,其中廣告宣傳費減少的金額最多,約減少了5000萬元。

公司在減少廣告支出的情況下依然可以維持營收的增長,反映了公司對費用的管控能力以及綜合盈利能力的增強。

公司不僅ROE表現優異,業績表現也很亮眼。

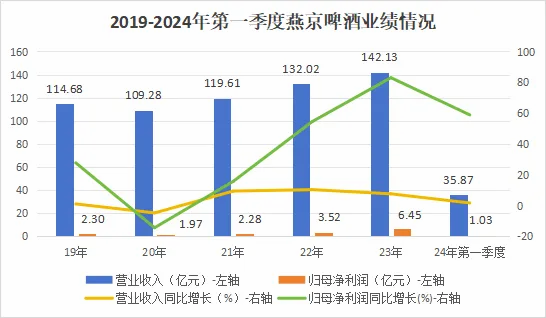

從2019到2023年,公司營收累計增長了27億元,歸母淨利潤累計增長了4億元,均保持上升趨勢。

2024年第一季度,公司營收達到35.87億元,歸母淨利潤達到1.03億元,分別同比增長1.7%和58.9%。

根據半年度業績預告,公司2024年上半年實現歸母淨利潤7.19到7.93億元,同比增長40%到55%。

優異的業績必然有較強的盈利能力作爲支撐。2021到2023年,公司的毛利率始終保持在35%以上的較高水平,並且超過了格力電器這種高毛利的家電龍頭;相比青島啤酒和華潤啤酒等行業龍頭,燕京啤酒的淨利率偏低,但是保持着上升趨勢,未來隨着公司對期間費用的進一步管控淨利率有望大幅提升。

那么公司的毛利率是如何保持在這么高的水平的呢?

1.產品結構優化

近三年,中高檔產品在公司營收中的佔比逐漸增加,從60.2%增加到66.3%。以2023年爲例,中高檔產品毛利率爲43.93%,比普通產品毛利率高近15個百分點,因此使得公司整體的毛利率維持在一個較高的水平。

2.產能升級

截至2023年末,公司在國內擁有30余家啤酒生產基地,設計產能860萬千升,實際產能612萬千升。公司不斷優化產能布局,關停低效工廠,整合優質資源,提高產能利用率。這不僅減少了浪費,還增強了規模效應,進一步提升了毛利率。

同時,公司的營運能力表現良好。公司應收账款周轉率近3年保持上升趨勢,2023年更是突破70次,遠超過行業龍頭華潤啤酒。這說明公司具有較強的營運能力,應收账款周轉速度快,資金利用效率高。

那么燕京啤酒未來的業績增長點在哪裏呢?

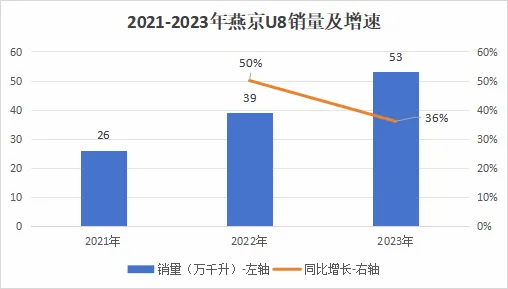

第一,大單品燕京U8有望持續放量

2021到2023年,燕京U8的銷量從26萬千升增長到53萬千升,年復合增長率超過40%,增速在同類單品中表現出衆。燕京U8銷量增長後,對內取代了部分低檔產品的銷量,對外從同價位競品手中收復了大量中高檔市場份額,帶動公司產品整體銷量增長。

啤酒因其清爽的口感和適中的酒精度數,更受年輕消費者的歡迎。隨着消費結構年輕化以及人們的健康意識提升,未來啤酒比白酒的放量預期更強。

根據數據,2022年中國啤酒銷售額達到了1751億元。預計到2028年,中國啤酒市場規模將突破2100億元,年均復合增長率約爲3%。

公司有望憑借產品等優勢充分享受到中國啤酒市場快速增長的紅利。

第二,產品具備提價基礎

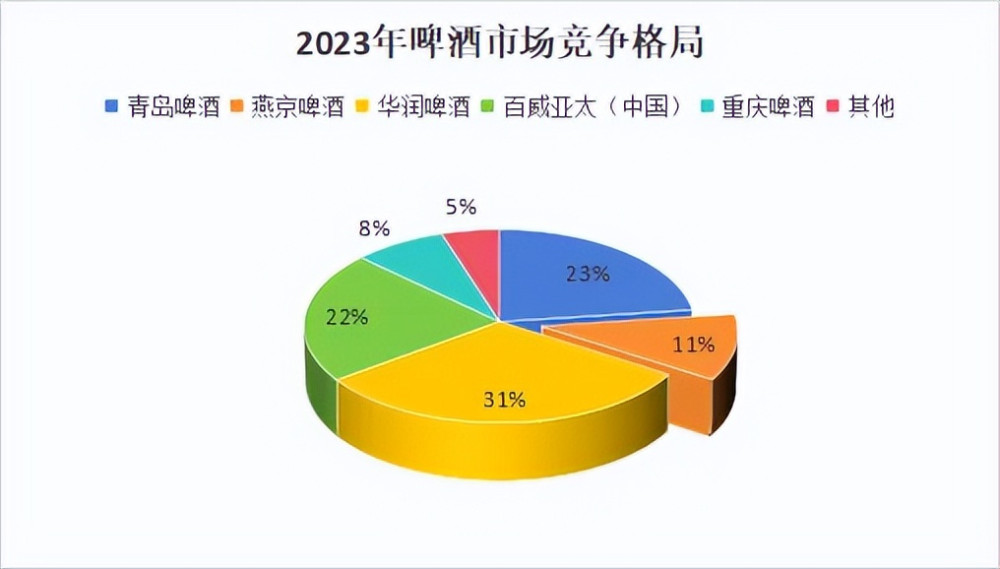

2023年啤酒企業CR5(最大的五個公司所佔據的市場份額的總和)達到95%,依然維持在高位,並且相較於2019年顯著提升,且在部分區域依然呈壟斷格局。在競爭格局改善的驅動因素下,啤酒企業提價基礎條件仍然具備。

啤酒企業因產能出清、資本性支出減少、清理過剩產能時產生的減值損失計提完成,使得提價約束減弱,可以通過直接提價和產品升級等方式加速提升噸價。

同時,隨着人均可支配收入快速增長帶來的消費升級需求,高端啤酒佔比不斷提升,進一步推動啤酒企業產品價格提升。

數據顯示,2019到2023年,我國居民人均可支配收入從3.07萬元增長到3.92萬元,年復合增長率超過6%。隨着人均可支配收入增長帶來的消費升級,啤酒價格也會有所提升。

與百威亞太、重慶啤酒等企業超過4000元的產品噸價相比,燕京啤酒的產品噸價僅爲3300元,存在顯著的增長潛力。

與白酒相比,啤酒的當前價格較低以及消費者對價格的敏感性較弱,未來提價的空間也會更大。

從這個角度看,啤酒量價齊升的邏輯比白酒要硬得多!所以燕京啤酒業績增長的確定性比茅台還要高!

最後總結一下。

燕京啤酒憑借其產品結構優化、產能升級以及強大的營運能力,已展現出強勁的業績增長潛力。未來,隨着產品的量價齊升,燕京啤酒有望進一步鞏固其市場地位,實現更高速的業績增長。

關注飛鯨投研(id:Feijingtouyan),立即領取最有價值的《成長20:2024年最具有成長潛力的20家公司》投資報告!

來源:飛鯨投研

本文作者可以追加內容哦 !

標題:000729,茅台的唯一對手,未來10年的千裏馬!

地址:https://www.utechfun.com/post/408461.html