近日,全球資本市場劇烈震蕩。

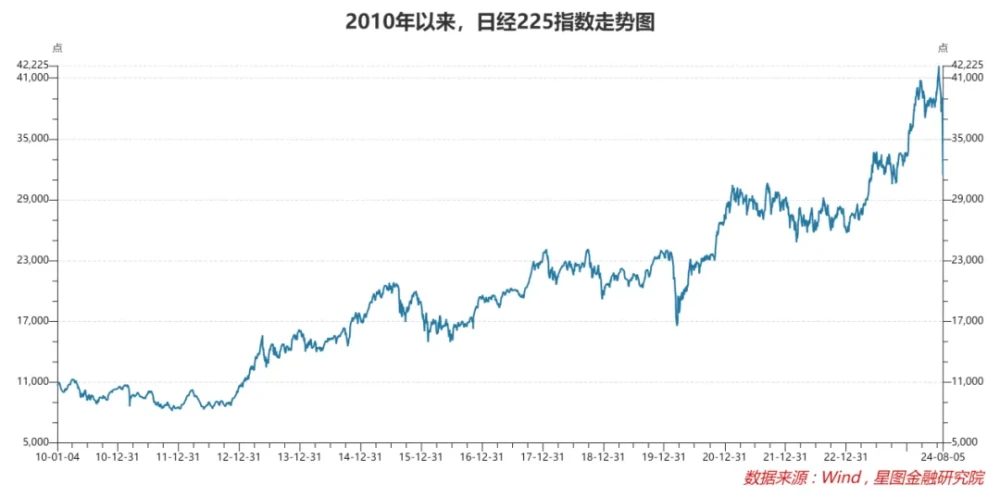

以日經225指數爲例,過去三個交易日,跌幅依次爲2.49%、5.81%和12.4%,距離前期高點累計下跌25.85%,年內收益由正轉負,爲-5.99%。

以納斯達克指數爲例,周线層面已經三連跌,截至8月2日收盤,距離前期高點累計下跌10.15%。

全球市場究竟在擔憂什么?對A股和港股有何影響?

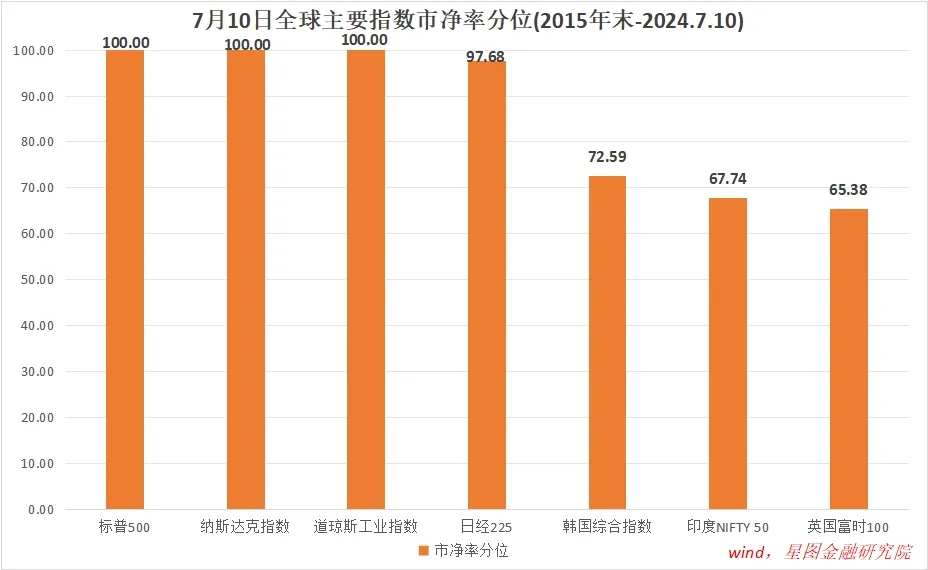

過去幾年,全球主要股市一直走牛市行情,屢創新高。至2024年7月10日前後,全球主要股市相繼達到行情高點,美股三大指數2016年以來市淨率分位值均達到100%,日經225指數也高達97.68%。

但任何趨勢都是會逆轉的,且所有人明白無誤清楚這一點。隨着市場估值來到歷史高點,越來越多的市場參與者开始做兩手准備——既想喫到肥美的魚尾行情,在拐點出現前繼續持有,又想成功逃頂,在信號出現後及時賣出落袋。

這種既要又要的心態,表現在行情上就是市場內在波動性增大,且對利空信息極度敏感。於是,在敏感和忐忑中,市場一直在上漲趨勢中等待大跌的來臨。

上周,日本央行加息,預示日元進入加息周期;美國7月失業率數據超預期,9月降息確定性大增,預示美元即將進入降息周期。這兩個消息首先引發日元套息交易的逆轉,繼而成爲全球市場巨震的導火索。

要理解本輪全球股市的暴跌,先要從日元套息交易說起。

過去相當長一段時期,日元實行零利率政策,慢慢地,很多投資者开始借入日元开展套利交易,第一步是低利率發行日元債券,獲取低息日元;第二步是尋找套利交易機會。

在套利機會的選擇上,一部分資金,將日元兌換爲美元,購买高利率的美債,賺取利息收入,或买入美股,博取高收益。同時,通過遠期交易鎖定匯率,規避匯率風險。據不完全統計,年初僅日元-美元套息交易規模就曾高達20萬億日元。一部分資金,則直接購买日本股票,待股票上漲後,賣出償還日元債券,該交易可以規避匯率風險。

巴菲特就是“借日元买日股”的個中高手。據統計,2019年至2024年2月,伯克希爾-哈撒韋公司在日本累計發行6批日元債共計1.16萬億日元,加權平均利率僅爲1%左右(固定利率)。期間,分三次买入日本五大商社,累計投資額爲1.46萬億日元。隨着日本股市的上漲,賺得盆滿鉢滿。

國際投資者之所以篤定日本股市會漲,除了較低的估值外,東京證券交易所“日特估”政策持續發力,強調回報投資者,提升ROE,鼓勵上市公司回購等,也在相當程度上提升了日本股市的吸引力。

隨着套息交易的自我強化,越來越多的國際資金湧入日股,外國投資者逐步成爲日本股市最重要的力量之一。2024年初,日本股市中外資持有量佔比約30%,交易量佔比高達60%。至此,外資的流向足以左右日股行情。

近期,隨着日本央行加息,日元开始進入加息周期,套息交易者的資金成本提升。同時,隨着日本股市創歷史新高,日股套息交易者積累了大量的账面浮盈,也有落袋爲安的動力。借由日元加息的消息催化,大量獲利盤賣出,引發日股大跌。

美股的情況與之類似。

套息交易逆轉後,借入日元买入美股的投資者开始做反向交易,疊加7月失業率數據觸及薩姆法則(據薩姆法則,當美國3個月的失業率移動平均值減去前12個月的失業率低點,如果這個差值超過0.5%,則標志着經濟衰退的开始。7月,美國失業率4.3%,3個月移動平均值爲4.13%,前12個月失業率低點是3.5%,差值爲0.63%),美國經濟衰退預期升溫,美股獲利資金开始出逃,引發美股大跌。

在做空機制下,交易性行情容易自我強化,短期看,全球資本市場巨震難言結束。中期趨勢,則取決於經濟基本面情況,現在仍具有較大不確定性,不建議賭行情。

以日本爲例,日本央行加息的潛台詞是經濟走出了通縮陷阱,經濟韌性提升。只要經濟基本面不出問題,日本股市就很難有系統性風險。近期的大跌反而釋放了高估值風險,提高了日股對全球資金的吸引力。

就美國股市而言,也很難因爲套息交易的逆轉就出現系統性風險,歸根結底,仍要看美國經濟能否軟着陸。僅就當前的信息看,市場只是在交易美國經濟衰退風險,但是否真的衰退,仍需更多數據驗證。

因此,在當前位置斷定日股和美股牛市已經結束,仍缺乏足夠的證據。也是在這個意義上,很難得出A股和港股將虹吸全球資金的結論。

就近期全球股市巨震來看,A股和港股大概率可以“隔岸觀火”,繼續走獨立行情。至於獨立行情是漲還是跌,仍取決於國內基本面和政策落地情況。

當前,阻礙股市上漲最大的問題仍是內需不足,重中之重是房價未見止跌跡象,且政策刺激力度不足以提振市場預期。

近期,三中全會和730政治局會議釋放了積極的政策信號,有力地穩住了市場預期。後續,若刺激政策能夠迅速出台,且足夠給力,則A股和港股有望走出一波上漲行情;既便刺激政策不及預期,也大概率走震蕩行情,大跌的概率不高。

結構層面,隨着全球進入降息大環境,利好全球利率定價的高端制造業,尤其是高度依賴風險投資的生物醫藥,有望迎來反轉行情。

此外,低空經濟、AI、無人駕駛、車路雲、商業航天等未來產業以及半導體、工業母機、工業軟件等卡脖子領域同樣值得關注。相比其他行業,這些產業對宏觀基本面波動不敏感,自身產業想象空間大,且受到政策支持,最容易演繹主題行情。

短期行情有不確定性,中長期看,A股和港股見底的概率在變大。

對於投資者來說,當前最好的策略仍是基於能力圈,逢低买入優質個股,耐心持有;或3000點以下,繼續定投寬基指數。

【注:市場有風險,投資需謹慎。在任何情況下,本文所載信息或所表述意見僅爲觀點交流,並不構成對任何人的投資建議。】

本文作者可以追加內容哦 !

標題:外圍暴跌,A股能走出獨立行情嗎?

地址:https://www.utechfun.com/post/406977.html