作者 | 章漣漪

編輯 | 邱鍇俊

一年內翻了一番。

7月底,芯片巨頭AMD(超威半導體)公布了2024年第二季度財報。其中,數據中心業務增長迅速,第二季度的淨收入爲28億美元,同比增長115%,創下歷史新高,佔比總收入近48%。

這主要歸功於一款芯片:AMD Instinct MI300。

2023年底,AMD發布了新一代AI/HPC專用加速器Instinct MI300系列,包括純GPU設計的MI300X、CPU+GPU融合設計的MI300A,全面對標英偉達H100系列。

上市以來,得益於AI算力需求激增,MI300銷量增長迅速,今年二季度的收入更是超過10億美元,成爲AMD有史以來增長速度最快的產品。

據AMD董事會主席、CEO蘇姿豐透露,目前已有100多家企業和AI客戶在積極部署MI300X。多家OEM廠商將採用MI300X的系統投入量產,包括戴爾、惠普企業、聯想和超微等;微軟、Oracle在內的多家雲服務供應商,也在增加採用和部署MI300X芯片。

她預計,2024年AMD人工智能芯片收入將超過45億美元,高於4月預估的40億美元。

財報公布前,AMD股價持續下滑,逼近七個月來最低。伴隨着財報發布,AMD盤後股價大漲超7%。甚至,它還帶動了芯片股反彈。

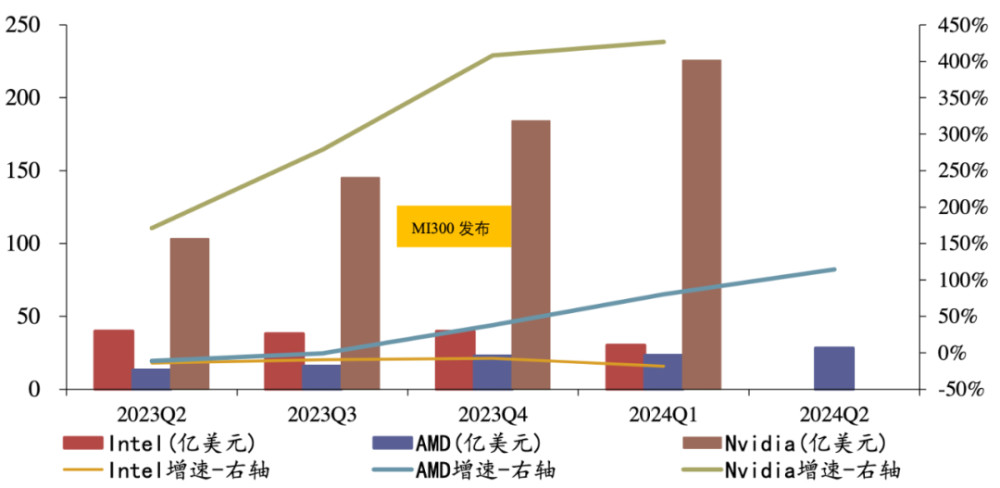

三大公司數據中心收入(億美元)。數據來源:財通證券AMD數據中心業務規模相比英偉達還有很大差距。前者一個季度爲28億美元,後者則是226億美元。

但投資者們似乎相信,AMD逐步變強,有能力搶奪英偉達更多市場。AI時代,“賣鏟子”的生意不僅英偉達可以做,AMD也能。

01MI300芯片靠性價比搶市場

毫無疑問,英偉達是全球數據中心級AI芯片市場的絕對王者,佔據統治地位。

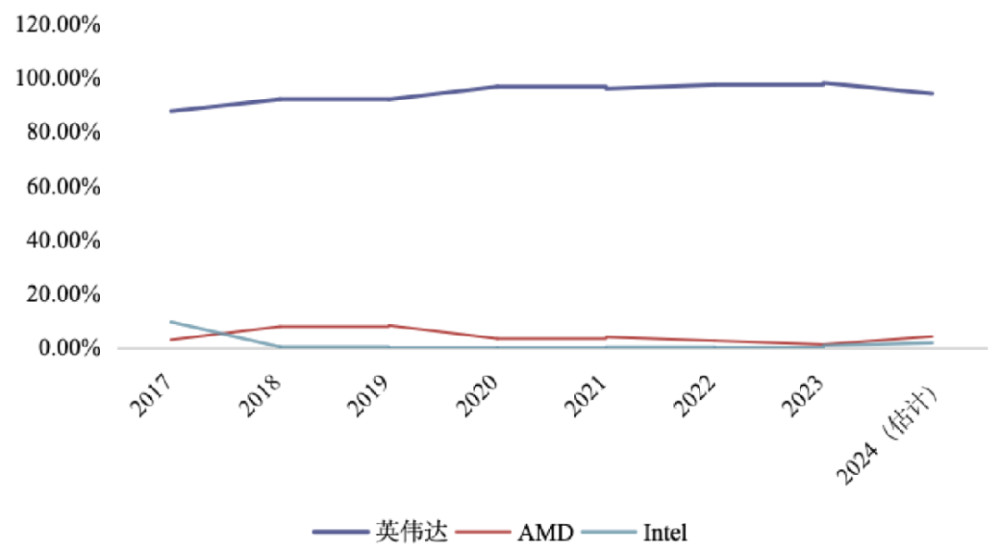

根據半導體分析公司TechInsights的一項研究,英偉達2023年數據中心GPU出貨量約爲376萬台,佔據97.7%的市場份額,與2022年市場份額相似。

而AMD和英特爾分別以50萬台和40萬台的出貨量,分列第二三名,市場份額佔比分別是1.3%和1%。

三大公司數據中心GPU市場份額佔比。數據來源:財通證券這顯然還很難撼動英偉達的地位。

對於AMD來說,首要任務也不是超過英偉達,而是拿下更多的訂單。

一方面,作爲英偉達爲數不多的競爭對手,AMD一直被科技巨頭視作“多一種選擇”。

科技大廠因爲想要打破英偉達的壟斷局面,將硬件供給多樣化,會一定程度上支持 AMD發展,其中以微軟爲代表。多年前,微軟就建立了MI50和MI100集群,在AMD GPU上使用ROCm優化大型模型的訓練和推理。

蘇姿豐在電話會中特別介紹,微軟對MI300芯片的使用量增加,以作爲GPT-4 Turbo的算力支撐,並支撐微軟的word、teams等多個Copilot服務。Hugging Face是首批採用新的微軟雲Azure實例的客戶之一,使企業和AI客戶能通過一次點擊,便在MI300 GPU上部署數十萬個模型。

另一方面,AMD產品也更具性價比。

英偉達產品的很大特點是,由於技術領先,市場佔比高,它的溢價也很高。路透社曾經報道表示,英偉達H100成本約3320美元,售價則爲30000美元,利潤率高達1000%。

而根據花旗銀行發布的報告顯示,H100的定價是MI300X的4倍多。

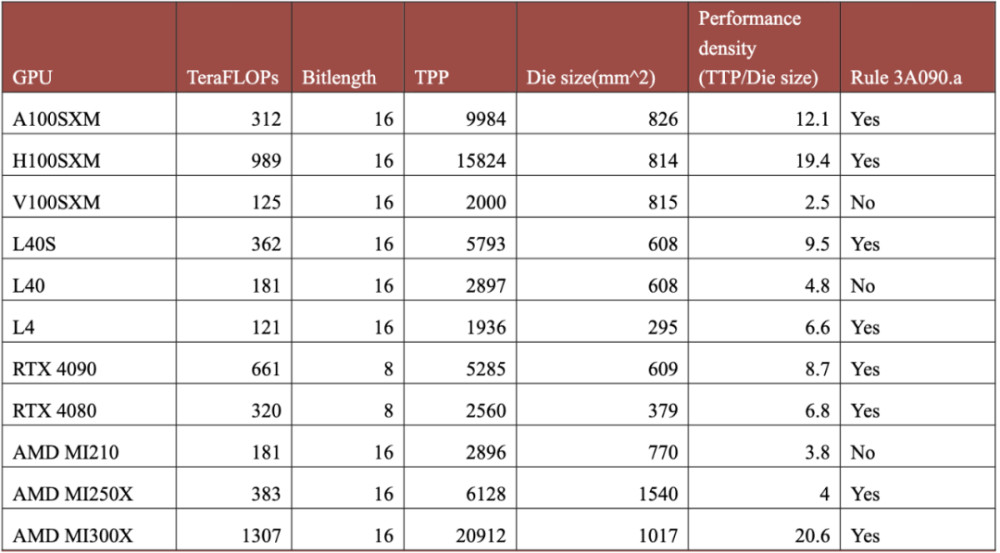

但從“紙面參數”看,MI300系列已經超越了H100。

市場主流芯片對比性能上,MI300A在FP64和FP32算力上分別提供了61TFLOPS和122TFLOPS的性能,比H100分別提高了4倍和2倍。內存上,MI300A配置了128GB的HBM3內存,而MI300X則配備了更大的192GB的HBM3內存,相比之下,H100的內存容量較小。內存的增加可以提高模型訓練和推理的效率。

內存帶寬上,MI300A和MI300X分別具有5.3TB/s和5.2TB/s的內存帶寬,遠高於H100的內存帶寬。更高的內存帶寬可以加快數據傳輸速度,提高計算效率。

在特定的實測場景中,根據AMD的介紹,MI300系列表現也不錯。比如,在1v1比較中,MI300訓練Llama 2 70B模型速度比H100快20%;訓練FlashAttention 2模型速度比H100快20%。在訓練性能方面,MI300X與H100相當。

從以上數據來看,AMD是有望通過性價比優勢,在AI芯片市場搶佔一定市場額。

基於此,蘇姿豐對2024年AMD人工智能芯片收入預測也上調至超45億美元,高於4月預估的40億美元。

02AMD也計劃每年發布新AI芯片

需要注意的是,英偉達還在拿出更優秀的產品。

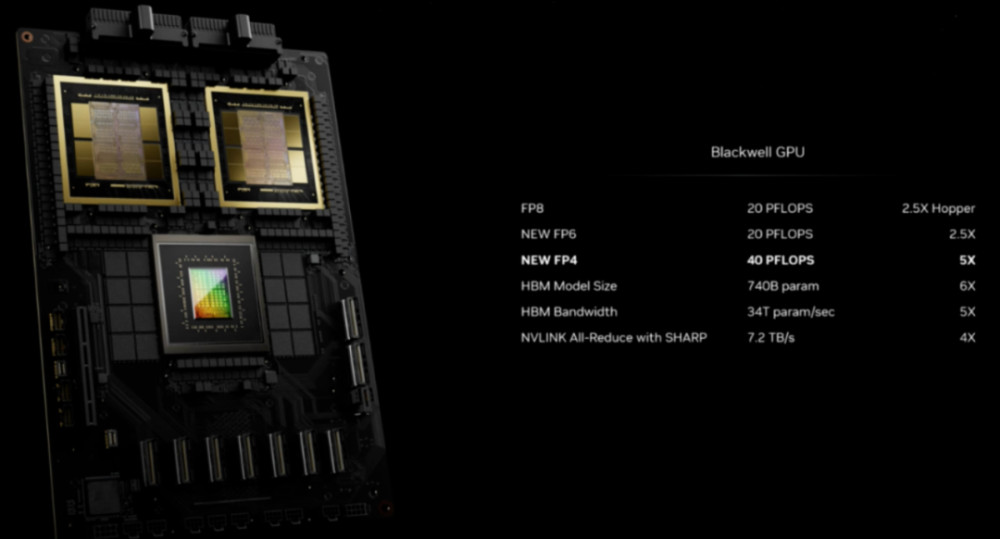

今年3月,GTC主題演講上,英偉達創始人黃仁勳宣布推出新一代AI芯片架構Blackwell。

Blackwell性能參數他表示,Blackwell擁有2080億個晶體管,是上一代芯片“Hopper”800億個晶體管的兩倍多,可以支持多達10萬億個參數的AI模型。“其將成爲亞馬遜、微軟、谷歌、甲骨文等全球最大數據中心運營商部署的新計算機和其他產品的基石”。

第一款採用Blackwell架構的芯片名爲GB200。它被黃仁勳稱爲“史上最強AI芯片”。相比上一代Hopper H100,性能顯著提升的同時,還會大大降低能耗與成本。根據計劃,它將在今年第三財季初步生產;第四財季實現大規模出貨。

AMD想要進一步擴大市場份額,必須依靠MI350頂住英偉達Blackwell系列的壓力,以及後續一輪又一輪的衝擊。

從蘇姿豐的表述,以及AMD近期的動作來看,它在積極應對。

與英偉達相似,AMD也計劃每年發布新的AI芯片。

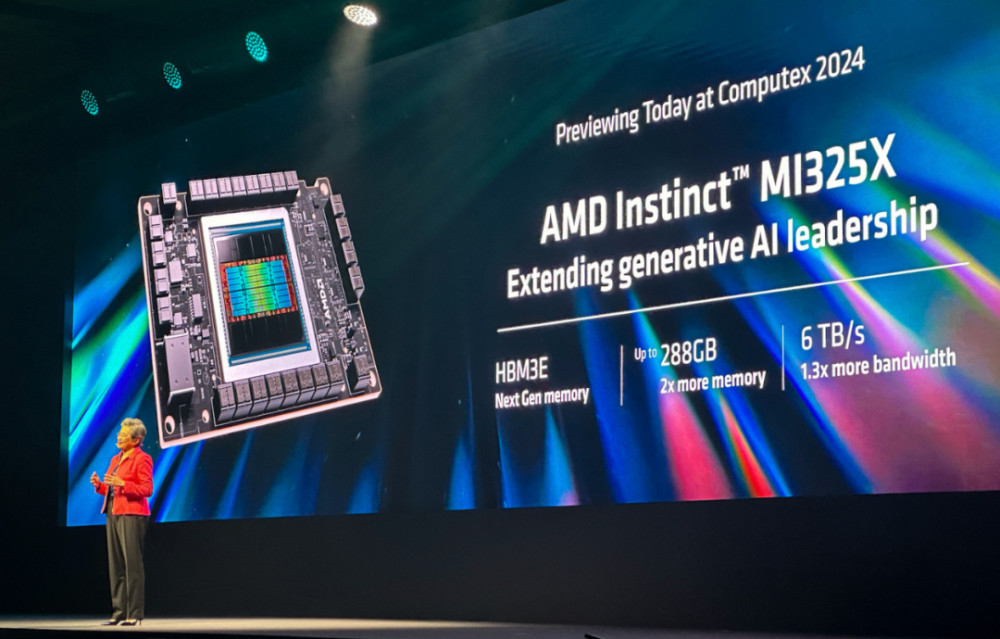

今年6月,AMD已公布了迭代路线圖,計劃今年第四季度推出MI325X,並在明後兩年陸續推出MI350系列和MI400系列,其中MI300X、MI325X將採用CDNA3架構,MI350將採用CDNA4結構,MI400將採用下一代CDNA架構。AMD後續每年都會推出新的產品系列,這一速度向英偉達發布計劃看齊。

此次財報會上,AMD重申了這一計劃。

今年6月蘇姿豐公布AMD Instinct產品新進展“今年晚些時候MI325將推出,明年推出MI350系列,就像英偉達的Blackwell結構,我們也在通往CDNA的路上。我仍然認爲市場需要更多計算。”蘇姿豐還強調,MI350與Blackwell一樣具有“極強的競爭力”。

與此同時,AMD還與谷歌、Meta、微軟、英特爾、博通、思科、惠普等科技巨頭合作,宣布成立新聯盟,推動Ultra Accelerator Link(UALink,超級加速鏈路)的行業標准,以突破NV Link技術壁壘,後者是英偉達开發的一種總线及其通信協議。

此外,AMD還通過投資加速布局AI。今年7月,AMD出資6.65億美元收購了歐洲最大的私人人工智能實驗室Silo AI,該公司提供端到端AI驅動的解決方案,此次收購被認爲是AMD追趕英偉達的重要一步。

蘇姿豐在電話會中表示,除了收購Silo AI,AMD在過去12個月中還向十幾家人工智能公司投資超過1.25億美元,以擴大AMD生態系統。她表示,AMD還將繼續投資於軟件。

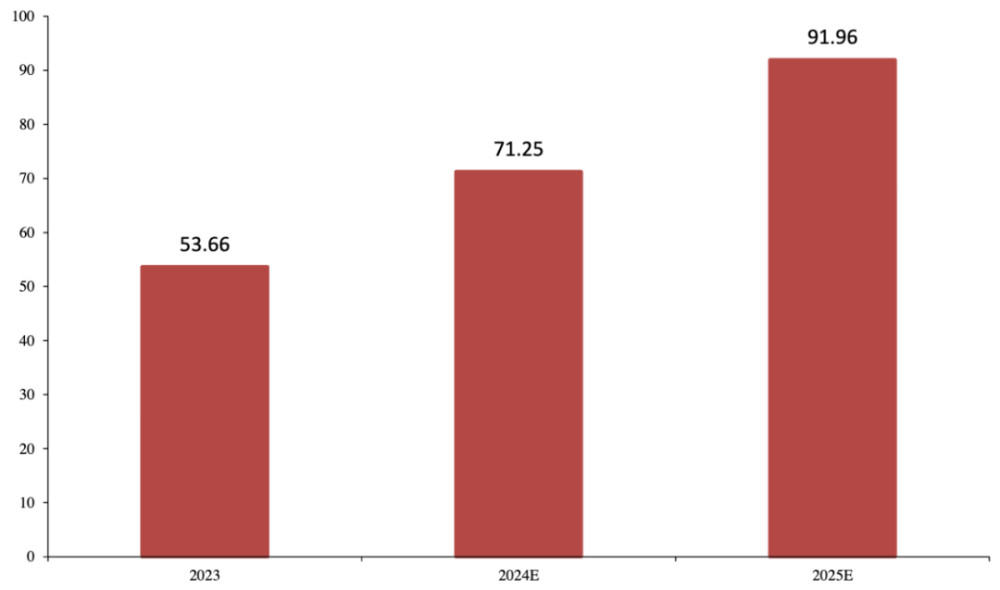

“組合拳”下,蘇姿豐對AMD的數據中心業務充滿信心。她預測,到2027年,人工智能芯片市場可能會增長到4000億美元,遠高於全球IT研究與顧問咨詢公司Gartner的預估。Gartner認爲,2024年AI芯片市場預計增長33%,有望在近兩年接近1000億美元。

全球AI芯片市場規模(十億美元)。數據來源:Gartner顯然,蘇姿豐對於市場很有信心,對於AMD本身更是。

畢竟,不同於英偉達在CPU市場上的存在感較小,AMD擁有了業內最全的CPU+GPU+FPGA+DPU數據中心產品組合,可以覆蓋全場景 AI 數據計算需求。

截至目前,AMD的數據中心產品线已經涵蓋EYPC服務器處理器、Instinct GPU加速器、賽靈思中數據中心部分的FPGA和自適應SoC,以及Pensando的DPU。

其中,銳龍CPU、EPYC CPU可用於訓練和推理小到中型模型;搭載AI引擎的EPYC CPU、Radeon GPU和Versal芯片將覆蓋用於訓練和推理中型到大型模型;Instinct GPU和Xilinx的自適應芯片將覆蓋用於訓練和推理超大型模型。

據彭博研究數據預計,生成式AI市場復合年均增長率會達到42%,短期內由AI訓練所推動,中長期逐漸轉向大語言模型的推理、數字廣告、專業化的軟件及服務應用。

因此,面對中長期市場需求的轉移,AMD廣泛的產品組合或許能使其能抓住更多增長機會,與英偉達在數據中心領域展开差異化競爭。

蘇資豐也認爲,數據中心的工作負載正變得越來越專業化,AMD廣泛的數據中心產品組合可以做到爲正確的工作負載使用正確的計算。

03二季度財報數據不錯,三季度更好

不止數據中心業務,AMD還有客戶端、遊戲及嵌入式業務三大板塊,產品類型涵蓋處理器、顯卡、FPGA等等。

其中,客戶端業務包含了筆記本、台式機及工作站CPU和APU;遊戲業務包含了Radeon系列台式機及筆記本GPU、遊戲機半定制SoC;嵌入式業務包含了銳龍和霄龍嵌入式處理器,以及賽靈思的FPGA、自適應 SoC。

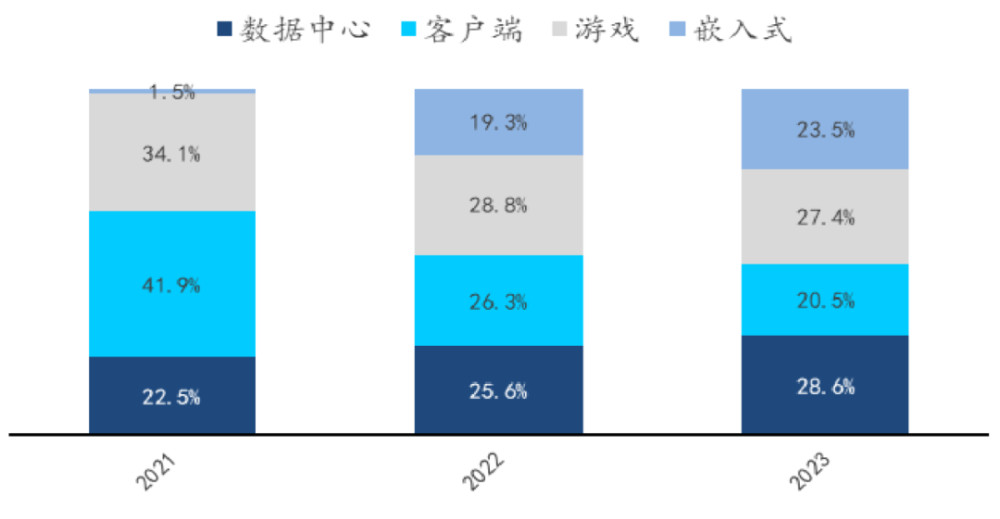

AMD收入結構不斷變化四條產品线中,客戶端和遊戲業務是AMD過去主要收入來源,一度超過85%,在2021年還佔據總收入的75%。

但隨着賽靈思的收購落地及數據中心的發展,AMD 收入結構發生變化,數據中心業務已成爲AMD的第一大營收部門,二季度營收爲28億美元,約佔公司一半的收入。

AMD也多次強調,AI業務是目前公司的頭號战略重點,接下來的目標是進一步擴大數據中心的收入佔比。

根據2024年第二季度財報顯示,AMD營收爲58.35億美元,上年同期53.59億美元,同比增長9%。

其中,客戶端業務收入爲15億美元,同比增長 49%,環比增長9%,這主要得益於 AMD Ryzen™ 處理器的銷售,佔比總收入25.7%。

遊戲部門收入爲6.48億美元,同比降59%,環比下降30%,主要由於半定制收入下降,佔比總收入10.3%。

嵌入式部門收入爲8.61億美元,同比降41%,因爲客戶繼續使其庫存水平正常化,佔比總收入14.8%。利潤方面,財報顯示,AMD的淨利潤爲2.65億美元,同比增長881%,環比增長115%;每股收益爲0.16美元,與去年同期的每股收益0.02美元相比大幅增長700%,與上一季度的每股收益0.07美元相比也大幅增長了129%。

AMD財務數據信息不計入某些一次性項目,AMD第二季度調整後淨利潤爲11.26億美元,同比增長19%,環比增長11%;調整後每股收益爲0.69美元,同比增長19%,環比增長11%。

運營支出方面,AMD第二季度運營支出爲26.05億美元,同比增長5%,環比增長3%。其中,研發支出爲15.83億美元,與去年同期的14.43億美元相比有所上升,與上一季度的15.25億美元相比同樣也有所上升。

運營利潤爲2.69億美元,去年同期的運營虧損爲2000萬美元,相當於同比增長1445%;不計入某些一次性項目,AMD第二季度調整後運營利潤爲12.64億美元,同比增長18%。

毛利潤方面,AMD第二季度毛利潤爲28.64億美元,同比增長17%,環比增長12%。不計入某些一次性項目,調整後毛利潤爲31.01億美元,同比增長16%,與環比增長8%。

整體來看,AMD業績略微超出分析師此前預期。

“生成式人工智能的快速發展,推動了每個市場對更多計算的需求,爲我們在整個業務中提供領先的人工智能解決方案創造了巨大的增長機會。”因此,蘇姿豐認爲,AMD下半年的財務數據將會更好。

對於第三季度,AMD預計,營收將達到67億美元,上下浮動3億美元,即64億美元到70億美元之間,美國通用會計准則下的毛利潤率,預計在53.5%左右。-END-

原文標題 : 挑战英偉達,AMD正成爲一家AI芯片公司

標題:挑战英偉達,AMD正成爲一家AI芯片公司

地址:https://www.utechfun.com/post/405402.html